HoonSmart.com>>ศูนย์วิจัยกสิกรไทยคาดกำไรระบบแบงก์มีโอกาสแย่ทั้งปี ไตรมาส 1 ยังไม่ใช่จุดต่ำสุด คาดล็อกดาวน์กดดันไตรมาส 2 หดตัวถึง 50% ส่วนครึ่งปีหลังอาจจะตั้งสำรองสูงรับมือกับคุณภาพสินเชื่อในเชิงรุก คาด 3 เดือนแรก NPLs ขยับขึ้นมาที่ 3.25-3.45%

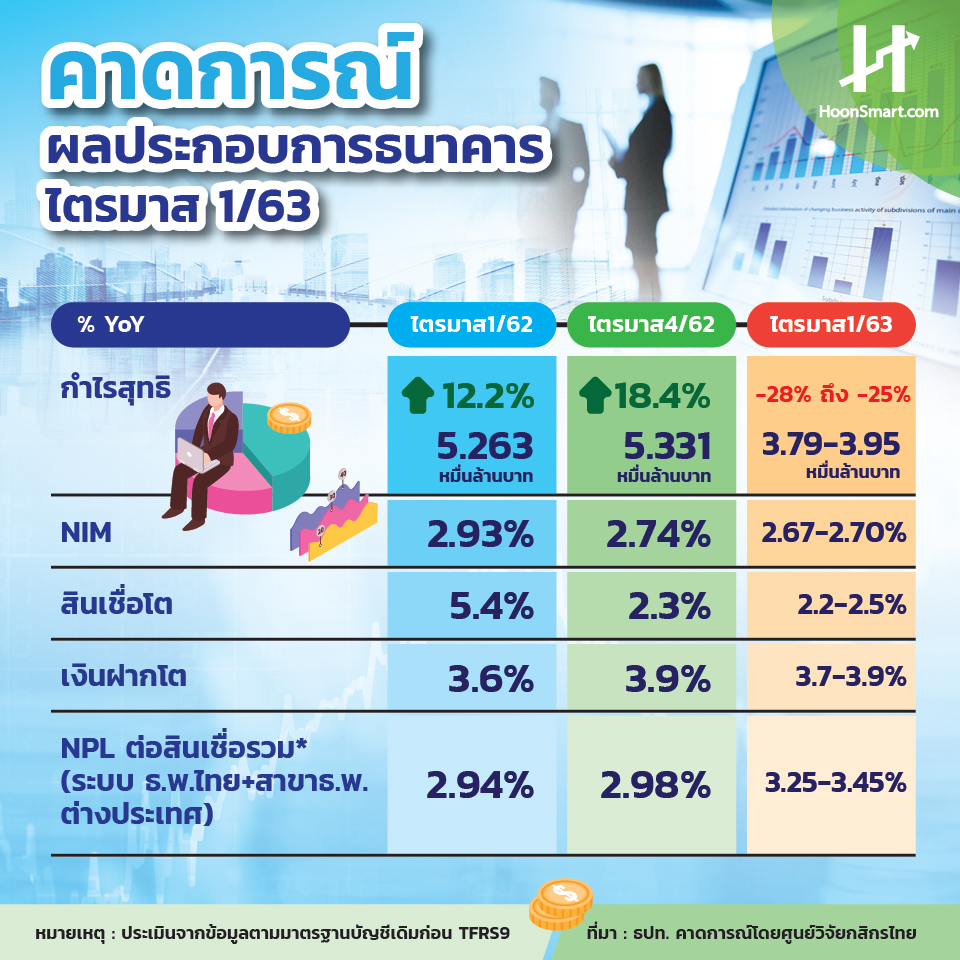

บริษัทศูนย์วิจัยกสิกรไทย เปิดเผยว่า ในไตรมาส 1/2563 กำไรสุทธิของระบบธนาคารพาณิชย์จะหดตัวเป็นครั้งแรกในรอบ 8 ไตรมาส คาดว่าจะอยู่ที่ 3.79-3.95 หมื่นล้านบาท (ประเมินจากข้อมูลตามมาตรฐานบัญชีเดิมก่อน TFRS9) ลดลงประมาณ 25-28% เมื่อเทียบกับไตรมาส 1/2562 ที่มีฐานสูง เพราะมีกำไรพิเศษจากการขายเงินลงทุน

ส่วนกำไรจากการดำเนินงานก็ลดลงในอัตราตัวเลขสองหลัก ทั้งเทียบกับช่วงเดียวกันปีก่อน และเมื่อเทียบกับไตรมาสก่อนหน้า ภายใต้สภาวะที่เศรษฐกิจเผชิญแรงกดดันรอบด้าน มีผลกระทบต่อรายได้หลักทั้งการปล่อยสินเชื่อ รายได้ค่าธรรมเนียมและบริการ

อย่างไรก็ตามเงินกองทุนของระบบธนาคารยังคงแข็งแกร่ง และมีอัตราส่วนสินทรัพย์สภาพคล่อง เพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (LCR) ที่สูงถึง 175.28%

การแพร่ระบาดของไวรัสโควิด-19 ที่เพิ่มระดับขึ้นตั้งแต่ในช่วงเดือนก.พ. ได้ทยอยส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจในหลายภาคส่วน รวมถึงธนาคารพาณิชย์ต้องมีบทบาทหลายด้านมากขึ้น ทั้งการดูแลให้ความช่วยเหลือลูกค้า ควบคู่ไปกับการติดตามและบริหารจัดการคุณภาพสินเชื่อในเชิงรุก ในช่วงวัฏจักรเศรษฐกิจที่มีความผันผวนสูงในปัจจุบัน

ในไตรมาสแรก ผลการดำเนินงานที่ลดลง หลักๆ มาจากการปรับตัวลงของรายได้ดอกเบี้ยสุทธิตามการทยอยปรับลดอัตราดอกเบี้ยเงินกู้ ขณะที่ภาพรวมสินเชื่อยังคงประคองการเติบโตไว้ในระดับต่ำ ศูนย์วิจัยกสิกรไทยคาดว่า รายได้ดอกเบี้ยสุทธิจะหดตัวลงประมาณ 4.5-5.0% เมื่อเทียบกับช่วงเดียวกันปีก่อน หรือลดลงจากไตรมาสก่อนหน้าประมาณ 1.0-1.5% ซึ่งจะมีผลกดดันต่อเนื่องต่ออัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (NIM) ให้มีแนวโน้มชะลอลงมาที่ 2.67-2.70% จากระดับ 2.74% ในไตรมาสที่ 4/2562

ขณะที่อัตราผลตอบแทนจากการปล่อยสินเชื่อ คาดว่าจะชะลอลงเป็นไตรมาสที่สองติดต่อกันมาอยู่ที่กรอบประมาณ 4.27-4.29% (จาก 4.38% และ 4.49% ในไตรมาส 4 และไตรมา 3 ของปี 2562 ตามลำดับ)ส่วนสินเชื่อในไตรมาสแรก ศูนย์วิจัยกสิกรไทยคาดว่าเติบโตในระดับต่ำ ประมาณ 2.2-2.5% จากช่วงเดียวกันปีก่อน (เทียบกับ 2.3% ในช่วงปลายปี 2562) ตามสัญญาณการเบิกใช้สินเชื่อระยะสั้นเพื่อเป็นเงินทุนหมุนเวียน และการเติบโตของสินเชื่อรายย่อยบางประเภท (ก่อนช่วงการระบาดของไวรัส ) นอกจากนี้ยังได้รับแรงกดดันถึงคุณภาพหนี้ โดยเฉพาะ SMEs และลูกค้าในพอร์ตรายย่อย อาทิ สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อเช่าซื้อรถยนต์ และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน ศูนย์วิจัยกสิกรไทย คาดว่า หนี้ที่ไม่ก่อให้เกิดรายได้ของระบบธนาคารพาณิชย์ (NPL Ratio) ในไตรมาส 1 มีโอกาสขยับขึ้นมาที่ 3.25-3.45% ต่อสินเชื่อรวมของระบบธนาคารพาณิชย์ไทย และสาขาธนาคารพาณิชย์ต่างประเทศ จากระดับ 2.98% ในไตรมาส 4/2562 ประเมินว่าธนาคารพาณิชย์จะยังคงมีสัดส่วนค่าใช้จ่ายในการตั้งสำรองเผื่อหนี้สูญและหนี้สงสัยจะสูญต่อสินเชื่อ (Credit Cost) อยู่ในระดับสูงใกล้เคียงกับไตรมาสก่อนหน้า ซึ่งอยู่ที่ 1.50%

อย่างไรก็ตาม ผลประกอบการในไตรมาส 1 ยังไม่ใช่จุดที่ต่ำสุดของปีนี้ เพราะยังคงมีผลกระทบเพิ่มเติมการดำเนินมาตรการช่วยเหลือลูกหนี้ผู้ประกอบการ SMEs และรายย่อย ซึ่งเริ่มขึ้นในช่วงไตรมาส 2 ศูนย์วิจัยกสิกรไทยคาดในเบื้องต้นว่ากำไรสุทธิจะลดลงมากกว่า 50% เพราะยังคงเดินหน้าลดอัตราดอกเบี้ยเงินกู้ขาเดียวอยู่ แม้จะได้รับการผ่อนภาระทางการเงินบางส่วนลงจากการปรับลดอัตราเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) นอกจากนี้ มาตรการพักหนี้ทั้งเงินต้นและดอกเบี้ยกับสินเชื่อ SMEs และรายย่อยในกรอบประมาณ 3-6 เดือน น่าจะทำให้รายได้ดอกเบี้ยรับตั้งแต่ในไตรมาส 2 ลดลงตามขนาดของสินเชื่อที่เข้าร่วมโครงการ

ยกตัวอย่างเช่น การเลื่อนกำหนดชำระหนี้ทั้งเงินต้นและดอกเบี้ยทั่วไปสำหรับ SMEs ที่เป็นลูกหนี้ปกติที่มีวงเงินสินเชื่อไม่เกิน 100 ล้านบาท จะมีผลกระทบต่อรายได้ดอกเบี้ยไม่น้อยกว่า 1 ใน 4 ของรายได้ดอกเบี้ยรับเฉลี่ยในแต่ละไตรมาส นอกจากนี้ยังมีผลจากการพักชำระหนี้จากพอร์ตสินเชื่ออื่นๆ และรายได้ดอกเบี้ยรับที่จะต่ำลงจากการปล่อยซอฟท์โลนตามโครงการที่ร่วมมือกับภาครัฐ หมายความว่า แม้สินเชื่ออาจจะยังไม่หดตัวในระยะอันใกล้ แต่ก็จะไม่สร้างรายได้ดอกเบี้ยรับตามสภาวะที่ควรจะเป็น

การผ่อนปรนมาตรการจัดชั้นหนี้ของ ธปท. น่าจะช่วยบรรเทาผลกระทบจากการไหลตกชั้นของสินเชื่อมาสู่สินเชื่อด้อยคุณภาพที่จะมีผลต่อเนื่องมายังค่าใช้จ่ายในการตั้งสำรองฯ แต่เพื่อเป็นการรับมือกับคุณภาพสินเชื่อในเชิงรุก คาดว่าธนาคารหลายแห่งอาจยังคงมีแนวทางการตั้งสำรองในเชิงรุกต่อเนื่อง เพื่อให้มั่นใจว่ามีความสามารถที่เพียงพอในการรองรับปัญหาคุณภาพหนี้ในปีถัดๆ ไป โดยเฉพาะเมื่อสิ้นสุดมาตรการผ่อนปรนของ ธปท. ซึ่งจะเป็นหนึ่งในตัวแปรสำคัญที่กดดันผลประกอบการของระบบแบงก์ในช่วงครึ่งปีหลัง และอาจทำให้ไตรมาส 2 อาจยังไม่ใช่จุดต่ำสุดของผลประกอบการในปีนี้เช่นกัน เช่นเดียวกับการติดตามปัจจัยด้านการควบคุมการระบาดของไวรัสว่าจะยืดเยื้อออกไปเพียงใด ซึ่งจะมีผลต่อรายได้จากธุรกิจหลักของธนาคารทั้งรายได้จากการปล่อยสินเชื่อและรายได้ค่าธรรมเนียม

ระบบธนาคารพาณิชย์มีฐานทุนที่เข้มแข็ง โดยอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง หรือ BIS Ratio ณ สิ้นปี 2562 อยู่ที่ 19.3% สูงกว่าเกณฑ์ที่กำหนด อัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ หรือ NPL Coverage Ratio ณ สิ้นไตรมาส 1/2563 ก็คาดว่าจะอยู่ในระดับสูงที่กว่า 134% สถานะสภาพคล่องที่อยู่ในเกณฑ์ดี รวมถึงการบริหารความเสี่ยงที่ระมัดระวัง ทำให้คาดว่าระบบธนาคารไทยสามารถรับมือกับภาวะถดถอยทางเศรษฐกิจในรอบนี้ และยังคงยืนหยัดในการทำหน้าที่เป็นตัวกลางทางการเงิน และการช่วยเหลือลูกค้าให้ผ่านพ้นวิกฤตในครั้งนี้ไปด้วยกันได้