แน่งน้อย ชัยรัตนมโนกร

แน่งน้อย ชัยรัตนมโนกร

บรรณาธิการบริหาร สำนักข่าว www.HoonSmart.com

จากการสำรวจความคิดเห็นของนักวิเคราะห์ หลายเสียงสะท้อนว่าหุ้นธนาคารขนาดใหญ่ยังมีโอกาสปรับตัวลงได้อีก เพราะปัจจัยแวดล้อมทางธุรกิจเปลี่ยนแปลงอย่างรวดเร็ว แนวโน้มกำไรจะหายไปมากขึ้น ดิจิทัลรุกคืบเข้ามาแข่งขึ้น ทางการออกหลักเกณฑ์ใหม่ๆ มาอย่างต่อเนื่อง และคุณภาพสินทรัพย์ด้อยลงตามภาวะเศรษฐกิจ ในช่วงนี้ที่เห็นราคาหุ้นบางแบงก์เพิ่มขึ้นเป็นเพียงการเด้งสั้นๆ เพราะถูกเท่านั้น หากต้องการจะซื้อเพื่อลงทุน แนะนำให้รออีกระยะหนึ่ง…

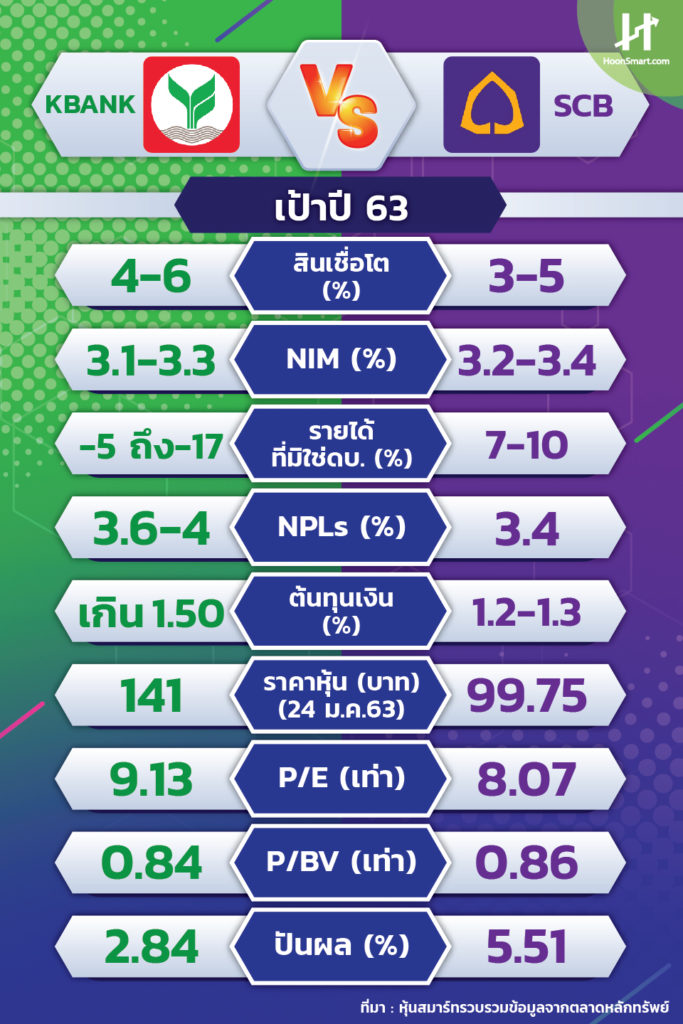

ถ้าจำกันได้ในอดีต ราคาหุ้นธนาคารไทยพาณิชย์ (SCB) และธนาคารกสิกรไทย (KBANK) เคยตีคู่กันมานาน แต่ตอนนี้ยิ่งห่างกันมากขึ้นเรื่อยๆ แม้ว่ามีการใช้โมเดลธุรกิจคล้ายคลึงกัน ทั้งสองธนาคารประกาศรุกธุรกิจด้าน Wealth มีการลงทุนในสตาร์อัพหลายแห่ง และกำลังเจรจาขอร่วมทุนกับธนาคารท้องถิ่นในเมียนมา เพื่อยกระดับสำนักงานผู้แทนย่างกุ้งเป็นธนาคารร่วมทุนหรือสาขาตามนโยบายของรัฐบาลเมียนมา ทางด้านการบริหารงานก็มีการแต่งตั้งผู้จัดการ 4 คนเพื่อขับเคลื่อนธุรกิจ รองรับการเติบโตในอนาคต

ความแตกต่างอยู่ที่ฐานลูกค้าสินเชื่อ KBANK มีขนาดกลางและขนาดเล็ก ขณะที่ SCB เป็นสินเชื่อธุรกิจมากกว่า และกำลังเพิ่มสินเชื่อที่ให้ผลตอบแทนสูง หลังจากทุ่มลงทุนด้านระบบและเทคโนโลยีแล้ว มีบิ๊กดาต้าที่สามารถให้บริการลูกค้าได้ตรงเป้าหมายมากขึ้น

แต่ทำไม ราคาหุ้น KBANK ถึงแข็งแรงกว่า ณ วันที่ 27 ม.ค.2563 ปิดที่ 141 บาท เริ่มใกล้เคียงกับธนาคารกรุงเทพ(BBL) ปิดที่ 147.50 บาท ที่ปรับตัวลงจากนักลงทุนผิดหวังเรื่องกำไรปี 2562 ที่มีการตั้งสำรองพิเศษถึง 200% และธนาคารประกาศใช้เงินมากถึง 90,909 ล้านบาท ในการซื้อหุ้นธนาคารเพอร์มาตาของอินโดนีเซียทั้งหมด ที่ระดับราคาสูงกว่ามูลค่าทางบัญชี (P/BV) 1.77 เท่า และเป็นแบงก์ที่มีอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ต่ำกว่า คาดว่าจะส่งผลกระทบให้ ROE ของธนาคารกรุงเทพลดลงในระยะสั้น เข้ามารบกวนราคาหุ้น

ราคาหุ้น KBANK จะเดินหน้าต่อไปได้หรือไม่ คงจะต้องรอฟังการแถลงแผนการดำเนินงานปี 2563 วันที่ 29 ม.ค.นี้ นำโดย “ขัตติยา อินทรวิชัย” ซึ่งเพิ่งขึ้นมารับตำแหน่งประธานเจ้าหน้าที่บริหารคนใหม่ ได้แต่หวังว่า คงไม่สร้างปรากฎการณ์ ซ้ำรอย “บัณฑูร ล่ำซำ” ที่สร้างความตื่นตระหนกให้กับนักลงทุนมาหลายครั้ง เช่น เมื่อปี 2562 ให้ข้อมูลนักวิเคราะห์ว่าหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) จะเพิ่มขึ้น แต่พูดไม่ชัดเจนว่าเหตุที่เพิ่มขึ้น เนื่องจากปรับนโยบายจากขายออกไปมาเป็นการบริหารเอง โดยเฉพาะสินเชื่อที่มีหลักประกัน เพื่อจะได้รับผลตอบแทนที่ดีขึ้น

อีกปัจจัยหนึ่งที่มีผลต่อราคาหุ้น KBANK คือผลตอบรับของนักวิเคราะห์ หากสามารถสร้างความเชื่อมั่นได้ คงไม่เหมือนเสียงสะท้อนของธนาคารไทยพาณิชย์ที่นักวิเคราะห์บางรายยังคงมีมุมมองเป็นลบ แม้ว่าผู้บริหารได้ยืนยันว่าค่าใช้จ่ายต่อรายได้ได้ผ่านจุดสูงสุดไปแล้วในปีที่ผ่านมา และมีแนวโน้มลดลงต่อเนื่อง แต่กลับไม่เชื่อว่าจะกดค่าใช้จ่ายลงได้

ที่สำคัญธนาคารกสิกรไทยจะมีแนวโน้มที่ดีขึ้น หากยืนยันเป้าหมายทางการเงินของปี 2563 ที่ประกาศตัวเลขออกมาเมื่อเดือนต.ค.2562 เพราะตัวเลขหลายตัวน่าสนใจ เช่น สินเชื่อที่คาดว่าจะเติบโต 4-6% สูงกว่า SCB ที่คาดไว้ 3.5% และ BBL ตั้งเป้าในส่วนเอสเอ็มอีโต 3-4%

แต่เป้าหมายก็คือเป้าหมาย การบริหารธนาคารในยุคนี้ยากขึ้น จะต้องอาศัยเวลาในการพิสูจน์ผลงาน ขอเตือนให้นักลงทุนที่ชอบลงทุนในหุ้นแบงก์ เตรียมเงินสดไว้บ้าง เมื่อเห็นราคาหุ้นร่วงลงแรงผิดปกติ จะได้มีโอกาสในการช้อน อย่างน้อยหุ้นแบงก์ใหญ่ยังสามารถให้อัตราผลตอบแทนปันผลที่น่าสนใจทีเดียว…