โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

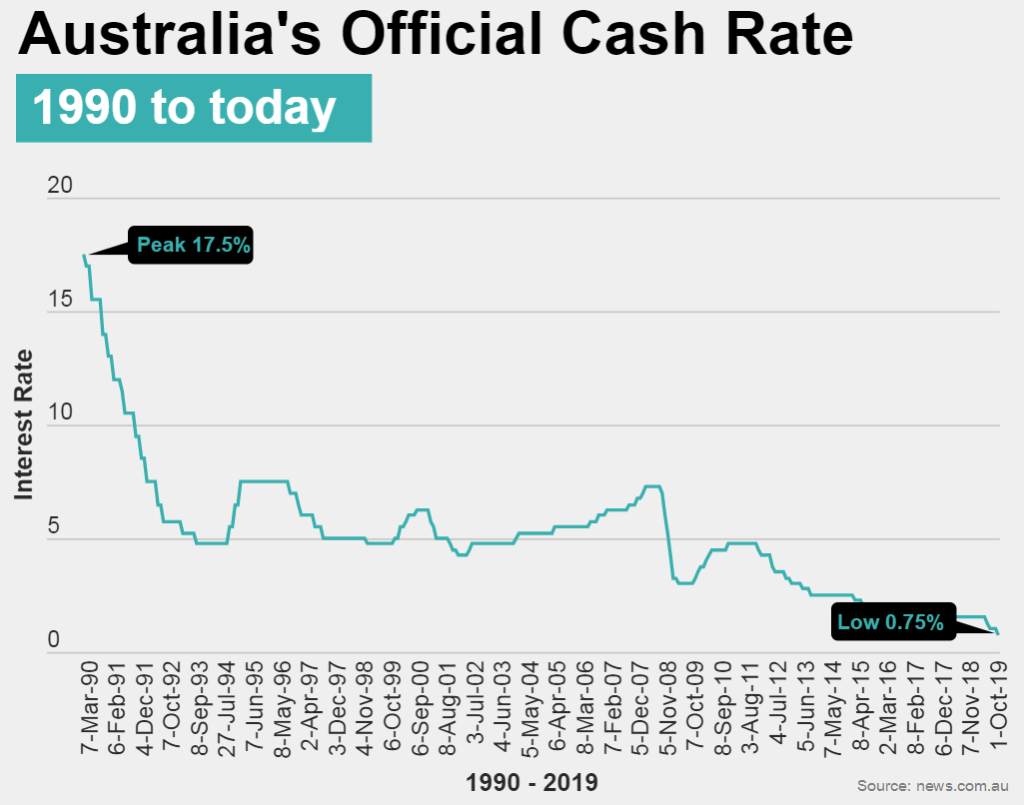

Philip Lowe ผู้ว่าการธนาคารกลางออสเตรเลีย (Reserve Bank of Australia: RBA) กล่าวสุนทรพจน์ครั้งสำคัญเมื่อ 26 พ.ย. ในหัวข้อที่ดึงดูดความสนใจของนักลงทุนทั่วโลกคือ Unconventional Monetary Policy: Some Lessons From Overseas แปลเป็นไทยได้ว่า “นโยบายการเงินแหวกแนว: บทเรียนจากต่างประเทศ” ระบุว่า RBA อาจจะพิจารณาเข้าซื้อพันธบัตร ภายใต้มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) ถ้าหากในอนาคตดอกเบี้ยนโยบายถูกปรับลดลงจนเหลือ 0.25% จากปัจจุบัน 0.75% ซึ่งต่ำเป็นประวัติการณ์อยู่แล้ว

ผู้ว่าฯวัย 57-58 ปี (น่าจะเป็นคนเรียบๆ low profile พ้องกับชื่อเลยเพราะหาวันเกิดที่แน่นอนยังไม่ได้) ลูกหม้อ RBA พันธุ์แท้ ผู้เริ่มชีวิตทำงานเป็นเสมียนที่แบงก์ชาติแดนจิงโจ้ตั้งแต่อายุ 17 และเป็นศิษย์ Paul Krugman สมัยเรียนด็อกเตอร์ที่ MIT มองแนวโน้มเศรษฐกิจและเงินเฟ้อของออสเตรเลีย แข็งแรงกว่ายุโรปและญี่ปุ่นมาก จึงไม่น่าจำเป็นต้องใช้นโยบายการเงิน “แหวกแนว” ในเร็วๆนี้

อย่างไรก็ตาม นักวิเคราะห์ในตลาดเชื่อกันว่า RBA มักวาดภาพการเติบโตสวยหรูเกินจริงเพื่อสร้างความเชื่อมั่น โดยไม่ถึง 12 เดือนก่อนเพิ่งส่งสัญญาณขึ้นดอกเบี้ย แต่ต่อมาก็ต้องกลับลำ 180 องศา “ลด” ไปแล้ว 3 ครั้ง หลังความเสี่ยงจากสงครามการค้า เริ่มลุกลามกระทบเศรษฐกิจซึ่งไม่เคยลิ้มรส “ถดถอย” มายาวนานเกือบ 3 ทศวรรษแห่งนี้ ดังนั้น เพียงแค่ได้ยินสัญญาณ “ความเป็นไปได้” จากปากของ Lowe ซึ่งวางเงื่อนไขว่าอาจทำ QE หากประเมินสถานการณ์แล้วไม่สามารถบรรลุเป้าหมายการจ้างงานและเงินเฟ้อ บรรดานักวิเคราะห์ก็พากันปรับคาดการณ์ทันทีว่า RBA น่าจะลดดอกเบี้ยลงอีก 2 ครั้งสู่ “ขีดจำกัดล่าง” 0.25% และเริ่มทำ QE ภายในปี 2020

ดอกเบี้ยและยีลด์พันธบัตรออสเตรเลีย จึงเป็นขาลงไปถึงปีหน้า ส่งผลให้ “อัตราคิดลด” (discount rate) ปรับตัวลงตาม หนุน “มูลค่าเหมาะสม” (fair value) ของสินทรัพย์ที่สร้างกระแสเงินสด อาทิ อสังหาฯ และ หุ้น ให้พุ่งทะยานขึ้นตามหลัก discounted cash flow (DCF) ซึ่งเปรียบเสมือนการ “ติดเทอร์โบ” ให้บรรดานักลงทุนสถาบันจิงโจ้ขาลุย!

กองทุนบำนาญออสซี่ ขนาดรวมกัน 2.9 ล้านล้านเหรียญออสเตรเลีย (ประมาณ US$2 ล้านล้าน) โตเร็วสุดในกลุ่ม G7 และคาดว่าจะโตอีกเท่าตัวใน 10 ปีข้างหน้า ผลจากการออมภาคบังคับและความ “กล้าเสี่ยง” ที่เหนือกว่าเพื่อนๆในตลาดพัฒนาแล้วด้วยกัน เพราะ 86% ของทรัพย์สินกองทุนบำนาญออสเตรเลีย อยู่ในระบบ defined contribution ซึ่งให้สมาชิกรับความเสี่ยงเอง (แทนที่นายจ้างจะรับความเสี่ยงอย่างในระบบ defined benefit)

สัดส่วนการลงทุนยืนยันความ “บู๊” ของสมาชิกกองทุนสำรองเลี้ยงชีพถิ่นโคอาล่า เฉลี่ยปีที่แล้วถือตราสารหนี้แค่ 16% ต่ำมากเมื่อเทียบกับของ ญี่ปุ่น (60%) และ UK (53%) ความสำเร็จของนักลงทุนออสซี่ ส่วนสำคัญมาจากการกระจายเงินลงทุนไปยังสินทรัพย์ทางเลือกที่ยีลด์สูงกว่าพันธบัตร เช่น อสังหาฯพวก REITs, Infrastructure Funds ซึ่งน่าจะเป็นแบบอย่าง สร้างแรงขับเคลื่อนให้บรรดาเพื่อนๆนักลงทุนสถาบันใน ตลาดพัฒนาแล้ว และ ภูมิภาคเอเชียแปซิฟิก พากันปรับพอร์ตโดยเพิ่มสัดส่วนสินทรัพย์ทางเลือกให้มากขึ้น

KT-AASIA, KT-PIF และ KT-PROPERTY เปิดโอกาสลงทุนเพื่อรับประโยชน์ทั้งทางตรงและ/หรือทางอ้อม จากนโยบายการเงินในอนาคตของออสเตรเลีย (ผมขอตั้งชื่อเรียกเองว่า “QE จิงโจ้” ก็ดูน่ารักดี) รวมถึงปัจจัยแวดล้อมอื่นๆดังที่กล่าวมา

KT-AASIA กองทุนหลักในต่างประเทศเน้นหุ้นภูมิภาคเอเชียแปซิฟิก โดยมีการลงทุนในออสเตรเลีย 14.0% (สิ้น ต.ค.)

KT-PIF เน้น REITs, Property Funds, Infrastructure Funds ปัจจุบันเน้นลงทุนในตลาดหลักทรัพย์ของไทยและสิงคโปร์ ซึ่งเป็นส่วนหนึ่งของภูมิภาคเอเชียแปซิฟิก ทั้งนี้ REITs บางตัวที่ซื้อขายในตลาดสิงคโปร์ มีการลงทุนอสังหาฯออสเตรเลียด้วย

KT-PROPERTY กองทุนหลักเน้น REITs, หุ้นอสังหาฯ ในตลาดพัฒนาแล้ว โดยลงทุนในออสเตรเลีย 4.0% (สิ้น ต.ค.)

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน