โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

ผู้ชนะตัวจริง 3 ไตรมาสแรก “อสังหาฯ” REITs, Property Funds, Infrastructure Funds ผงาดครองแชมป์สินทรัพย์ที่สร้างผลตอบแทนประทับใจนักลงทุนปี 2019 ณ จุดเริ่มต้นของยุค “ดอกเบี้ยต่ำยาวนาน” (low-for-longer interest rates)

“ยุคทองของลูกหนี้” บทความเมื่อ 2 สัปดาห์ก่อนได้อธิบายว่า การลงทุน หุ้น และ อสังหาริมทรัพย์ มีความได้เปรียบเหนือตราสารหนี้ในภาวะปัจจุบันจนถึงอนาคตระยะยาว โดย อสังหาฯ มีข้อได้เปรียบสำคัญคือ สามารถกู้ยืมเงินบางส่วนเพื่อเพิ่มผลตอบแทนจากเงินลงทุน ทั้งนี้ อัตราผลตอบแทนจากเงินปันผล (dividend yield) ที่สูงและสม่ำเสมอ (เกิน 5% ยังหาได้!) กำลังดึงดูดเม็ดเงินลงทุน ซึ่งแต่เดิมเคยอยู่แต่ในตราสารหนี้ ให้หลั่งไหลเข้ามาในกองทุนที่เน้นกลุ่มอสังหาริมทรัพย์มากขึ้น

รีบลงกลางทาง – เลิกเร็วเกินไป ผลตอบแทนสูงระดับ 2 หลักที่ได้มาในปีแรกของ “ขาขึ้น” มักล่อลวงผู้คนจำนวนมากให้เลิกลงทุนหรือ “ลงจากรถ” ก่อนบรรลุเป้าหมายที่ควรจะไปถึงหากอดทนต่อความผันผวนระยะสั้นที่ผ่านมาแล้วก็ผ่านไปได้

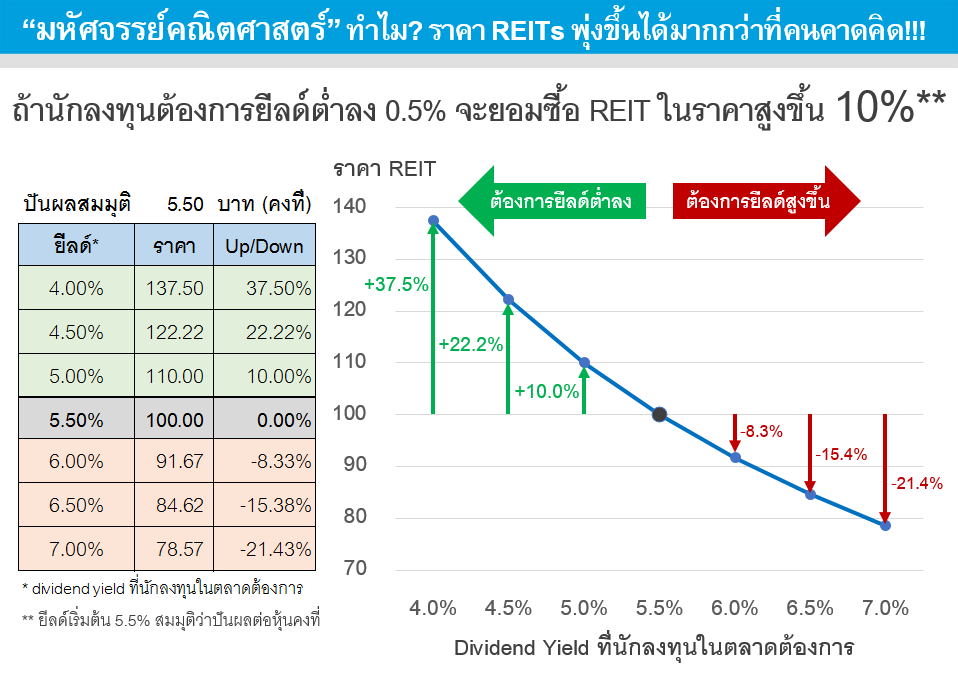

MatheMagic (Mathematic + Magic) เป็นคำสนธิที่ฝรั่งใช้กันประปรายไม่ทางการ ผมขอแปลโดยเบี่ยงความหมายเล็กน้อย เรียกการคำนวณต่อไปนี้ว่า “มหัศจรรย์คณิตศาสตร์” เพื่ออธิบายว่า ทำไมคนส่วนใหญ่มักขาย Property เร็วเกินไป?

ตัวอย่าง: Dividend yield ปัจจุบัน 5.5% ถ้านักลงทุนต้องการยีลด์ต่ำลง 0.5% จะยอมซื้อ REIT ตัวเดิมในราคาสูงขึ้น 10%

สมมุติ: ปัจจุบัน REIT ตัวหนึ่งราคา 100 บาท จ่ายปันผลปีละ 5.50 บาท (สมมุติว่าจ่ายเท่าเดิมตลอดช่วงเวลาที่พิจารณา) แปลว่า นักลงทุนในตลาดต้องการ dividend yield จาก REIT ตัวนี้ = 5.50 / 100 = 5.50%

เมื่อเวลาผ่านไป… ถ้านักลงทุนในตลาด “ต้องการ” dividend yield จาก REIT ตัวเดิมน้อยลงเหลือแค่ 5.00% ซึ่งอาจเป็นเพราะดอกเบี้ยปรับตัวลง หรือมีปัจจัยใดๆที่ส่งผลให้ทางเลือกการลงทุนอื่นๆเช่น พันธบัตรหรือหุ้นกู้มียีลด์ต่ำลง หากเป็นเช่นนี้ นักลงทุนจะยอมซื้อ REIT ตัวเดิม ณ ราคาใหม่ = 5.50 / 5.00% = 110 บาท …เพิ่มขึ้น +10% จากราคาเดิม!!!

สินทรัพย์พวก Property ที่คนจ้องแต่ “ยีลด์” จึงมักสร้างเซอร์ไพรส์ “ราคา” พุ่งขึ้นได้แรงและยาวนานกว่าที่คิด!!!

ดอกเบี้ยไทย “ต่ำ” จริงหรือ? ดอกเบี้ย (nominal interest rates) เช่น ดอกเบี้ยนโยบาย นั้นเป็นเพียง “เครื่องมือ” ใช้ดำเนินนโยบายการเงิน แต่ “ภาระที่แท้จริง” ของเศรษฐกิจจะมากหรือน้อยต้องมอง “เงินเฟ้อ” คู่กันด้วย จึงต้องดู “ดอกเบี้ยแท้จริง”

ดอกเบี้ยแท้จริง = ดอกเบี้ย – เงินเฟ้อ เปรียบเทียบ ไทย กับ สหรัฐฯ คำนวณโดย ดอกเบี้ยนโยบาย(1) – เงินเฟ้อพื้นฐาน(2)

ดอกเบี้ยแท้จริงของไทย = 1.50% – 0.49% = 1.01%

ดอกเบี้ยแท้จริงของสหรัฐฯ = 2.00% – 1.77% = 0.23%

(1) สหรัฐฯใช้ขอบบนของช่วง 1.75-2% (2) ส.ค. ไทย: Core CPI %YoY สหรัฐฯ: Core PCE Price Index %YoY

ดอกเบี้ยแท้จริงของไทยยังสูงกว่าของสหรัฐฯมาก เนื่องจากเงินเฟ้อของไทยต่ำกว่าของสหรัฐฯมาก

การตัดสินใจเรื่องดอกเบี้ยขึ้นอยู่กับ กนง. แต่หากเงินเฟ้อยังไม่ค่อยกระเตื้อง จะลดอีกสัก 2 ครั้งก็คงไม่แปลก!!!

KT-PIF-A, KT-PIF-D และ KT-PROPERTY คือกองทุนรวมของ KTAM ที่ตอบโจทย์การลงทุนในอสังหาริมทรัพย์

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน