โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

เกือบตลอดเดือนที่ผ่านมา ผมได้ย้ำว่า “นโยบายกระตุ้นการคลัง” โดยรัฐบาลจัดงบขาดดุล ลดภาษี เพิ่มการใช้จ่ายภาครัฐ น่าจะเป็นทางออกของเศรษฐกิจโลก เพื่อแก้ปัญหาการเติบโตต่ำจนเสี่ยงถดถอย รวมถึงภาวะ “ยีลด์ติดลบ” ที่รุนแรงขึ้นในตลาดตราสารหนี้ แล้วรัฐบาลของนานาประเทศก็เริ่มขยับเขยื้อนไปในแนวทางดังกล่าว เห็นได้จากการออกแพคเกจกระตุ้นกันอย่างคึกคักในเอเชีย อาทิ อินเดีย เกาหลีใต้ อินโดนีเซีย รวมถึงไทย หรือแม้แต่ในยุโรป “เยอรมนี” ซึ่งทั่วโลกยุให้เลิกกฎเหล็ก schwarze Null (black zero งบประมาณต้องสมดุลไม่ติดลบตัวแดง ใช้จ่ายไม่เกินรายได้ ไม่ออกพันธบัตรเพิ่ม) ก็เริ่มทนแรงกดดันไม่ไหว รัฐบาลของนายกฯ Merkel โยนหินถามทางมาหลายก้อนแล้วว่า “เลิกดีไหม?” ล่าสุดวางเงื่อนไข “เลิก…ถ้าเศรษฐกิจถดถอย” จึงมีความเป็นไปได้สูงว่า ยุโรป อาจจะเข้าสู่โหมดกระตุ้นการคลัง “เต็มสูบ” เช่นกันในไม่ช้า

“Size does matter” แม้รัฐบาลทั่วโลกเริ่มปรับนโยบายการคลังให้ขยายตัวยิ่งขึ้นเพื่อกระตุ้นเศรษฐกิจดังกล่าว ทว่า “ขนาด” หรือ “ความแรง” ของการเปลี่ยนแปลงในแต่ละประเทศก็คงไม่เท่ากัน เพราะสารพัดปัจจัยเฉพาะตัวรวมถึง “ศักยภาพในการกระตุ้นเพิ่ม” ที่มีไม่เท่ากัน แล้วถ้า “ความแรงของการดำเนินนโยบาย” ในประเทศใหญ่ๆบางแห่งต่างกันมากจนคล้าย Policy Divergence (นโยบายสวนทางกัน) สิ่งที่น่าจะตามมาก็คือ การปรับทิศทางของกระแสเงินทุน (fund flows) อันเนื่องมาจากการปรับมุมมองต่อสินทรัพย์ประเภทต่างๆในแต่ละประเทศ นั่นเอง

ก่อนจะงงมากกว่านี้…มาดูของจริง! “ความต่าง” ระหว่าง สหรัฐฯ-ยุโรป ในด้าน นโยบายเศรษฐกิจ และ ตลาดการเงิน

นโยบายของทั้งคู่ “สวนทางกัน” ในปี 2018

สหรัฐฯ กระตุ้นการคลังโดยลดภาษีปลายปี 2017 (“ผิดเวลา” เพราะเศรษฐกิจดีอยู่แล้ว) ดังนั้นตลอดปี 2018 สหรัฐฯจึงเป็นผู้นำด้านการเติบโต (ผมขอเรียกเองว่า Growth Leader เพราะนโยบายคลังมุ่งกระตุ้นการเติบโตของกิจกรรมทางเศรษฐกิจ) ขณะเดียวกัน เฟด ก็เดินหน้าขึ้นดอกเบี้ย/ลดขนาดงบดุล ดูดสภาพคล่องออกจากตลาดการเงินโลกตลอดปีที่แล้ว

ยุโรป “พี่ใหญ่” เยอรมนี ใช้นโยบายคลังตึงตัวตลอดมาภายใต้กฎเหล็ก schwarze Null ปล่อยให้ ธนาคารกลางยุโรป (ECB) แบกภาระดูแลเศรษฐกิจเพียงลำพังด้วยนโยบายผ่อนคลายการเงินสุดขั้วอาทิ ดอกเบี้ยติดลบ และ พิมพ์เงินซื้อสินทรัพย์ ยุโรปจึงเป็นผู้นำด้านสภาพคล่อง (Liquidity Leader เพราะนโยบายการเงินช่วยเพิ่มสภาพคล่อง) แต่เศรษฐกิจไม่ค่อยเติบโต

ตลาดการเงินจึงสวนทางกันด้วยในปี 2018

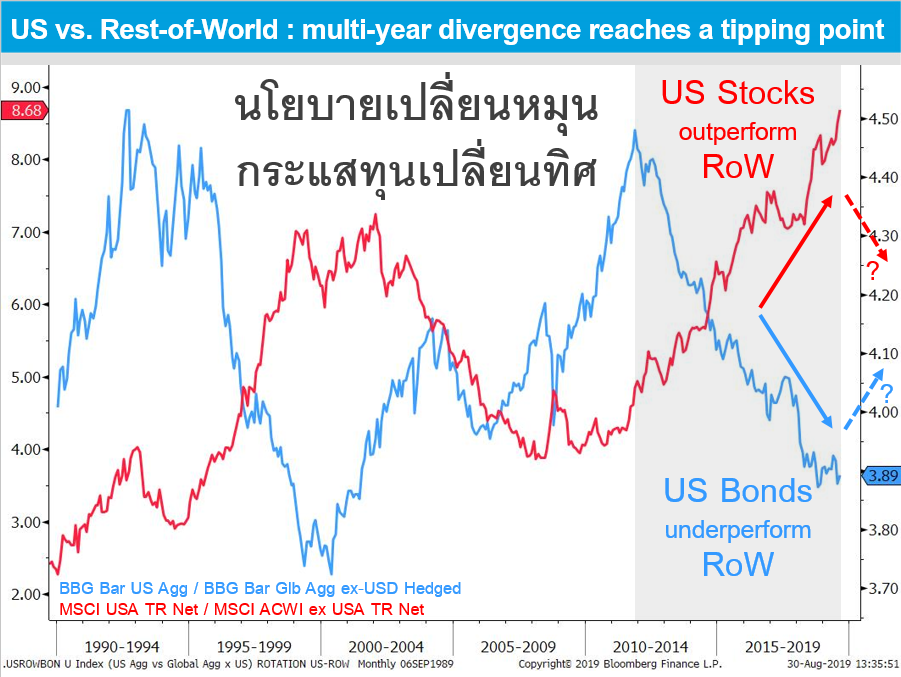

หุ้น (ชอบการเติบโตเป็นหลัก) : สหรัฐฯ “Growth Leader” สร้างผลตอบแทนสูงกว่า ยุโรป

ตราสารหนี้ (ชอบสภาพคล่องเป็นหลัก) : ยุโรป “Liquidity Leader” สร้างผลตอบแทนสูงกว่า สหรัฐฯ

นโยบายเปลี่ยนหมุน: 2019 “ปีแห่งการเปลี่ยนผ่าน”

สหรัฐฯ การที่รัฐบาลของ ปธน.ทรัมป์ ผลักดันกฎหมายลดภาษี “ผิดเวลา” ตั้งแต่เกือบ 2 ปีที่แล้ว ส่งผลให้เศรษฐกิจเบอร์ 1 ของโลกมีหนี้สาธารณะเพิ่มขึ้นมากจึงเหลือ “กระสุนนโยบายการคลัง” (ไว้ใช้ในยามจำเป็นจริงๆเช่นปัจจุบัน) น้อยกว่าประเทศอื่นๆส่วนใหญ่ที่ยังไม่ได้กระตุ้นการคลังอย่างจริงจัง แต่ในทางตรงข้าม “เฟด” กลับมีกระสุนนโยบายการเงิน “เต็มแม็ก” มากกว่าธนาคารกลางอื่นๆ เพราะเฟดได้ขึ้นดอกเบี้ยไปแล้ว 9 ครั้ง ก่อนกลับมาลดครั้งแรกเมื่อ 31 ก.ค. โดยสามารถลดได้อีก 8 ครั้งกว่าดอกเบี้ยจะลงไปยังจุดต่ำสุดเดิม แถมอาจจะผ่อนคลายเพิ่มเติมด้วยการกลับไปทำ QE รอบใหม่ก็ได้ ดังนั้น จากนี้ไปอีก 1-2 ปีข้างหน้า สหรัฐฯ จึงน่าจะเสียตำแหน่งผู้นำด้านการเติบโต แล้วกลายเป็น Liquidity Leader แทน

ยุโรป ECB ในช่วงโค้งสุดท้ายภายใต้การนำของท่านประธาน Mario Draghi ผู้กำลังจะหมดวาระสิ้นเดือน ต.ค. ถึงแม้เตรียมออกมาตรการผ่อนคลายการเงิน “ชุดใหญ่ส่งท้าย” ในการประชุมวันที่ 12 ก.ย. ทว่า “ประสิทธิผล” ของนโยบายการเงินรอบนี้คงน้อยและช่วยหนุนเศรษฐกิจได้ไม่มาก เพราะ ECB อาจต้องกลับไปลดดอกเบี้ยลง (จากระดับต่ำประวัติการณ์ในปัจจุบัน) ทั้งๆที่ยังไม่ได้ขึ้นเลยสักครั้ง! แถมกลับไปพิมพ์เงินซื้อสินทรัพย์ทั้งๆที่งบดุลของ ECB บวมเป่ง เพราะตั้งแต่เลิกโครงการฯเมื่อ ธ.ค. 2018 เป็นต้นมา ECB ก็นำเงินที่ได้จากตราสารครบอายุวนกลับไปลงทุนต่อ (reinvest) จึงยังไม่เคยลดขนาดงบดุลอย่างที่เฟดทำ ดังนั้น ยุโรป กำลังสูญเสียตำแหน่งผู้นำด้านสภาพคล่อง แล้วถ้า เยอรมนี “มาตามนัด” จัดงบขาดดุลตามเงื่อนไข “เศรษฐกิจถดถอย” (GDP Q3 ส่อติดลบอีก…คงรอดยาก) ตลาดก็คงมองยุโรปในฐานะ Growth Leader รายใหม่!

กระแสทุนเปลี่ยนทิศ: ตลาดการเงินมีโอกาส “กลับทาง” จากมุมมองที่เปลี่ยนไปของนักลงทุน

ตราสารหนี้ : ผู้ลงทุนในตราสารหนี้ “ยีลด์ติดลบ” (ถือครบอายุขาดทุนแน่ แต่ซื้อเพราะเก็งยีลด์ลงต่อ) จำนวนมากในยุโรป กำลังเผชิญความเสี่ยงใหญ่หลวงหากยีลด์ผ่านจุดต่ำสุดไปแล้ว และอาจพุ่งขึ้นอย่างแรงถ้าเยอรมนีจัดงบขาดดุล ขณะตราสารหนี้สหรัฐฯยีลด์ > 0% แถมเฟดยังลดดอกเบี้ยได้อีกเยอะ ยีลด์จึงมีโอกาสปรับตัวลง (ราคาขึ้น) ได้มากกว่า

หุ้น : นอกจากจะเสียตำแหน่ง Growth Leader ให้ตลาดอื่นๆที่มีโอกาสกระตุ้นการคลังได้มากกว่าแล้ว (เช่น ยุโรป หรือหลายประเทศใน Emerging Markets) หุ้นสหรัฐฯ ยังเผชิญปัจจัยเสี่ยงการเมืองที่สูงขึ้นเพราะ ปธน.ทรัมป์ ผู้เปรียบเสมือน “เชียร์ลีดเดอร์ดาวโจนส์” มีคะแนนนิยมตกต่ำลงมาก ผลจากสงครามการค้ายืดเยื้อจนเศรษฐกิจเสี่ยงถดถอย ถ้าเวลาผ่านไปแล้วความนิยมไม่กระเตื้องจนนักลงทุนกังวลมากขึ้นว่า เลือกตั้งปี 2020 ทรัมป์ อาจเสียแชมป์ให้แก่ผู้สมัครสายสังคมนิยม (ซึ่งไม่เป็นมิตรกับตลาด) หุ้นสหรัฐฯ ก็คงถึงคราว “เสียแชมป์” ที่ครองมายาวนานเกือบทศวรรษ ให้แก่ตลาดอื่นๆสักที!