HoonSmart.com>> บล.ไทยพาณิชย์ มองตลาดหุ้นครึ่งปีหลังเคลื่อนไหวกรอบ 1700 – 1750 จุด แนะไตรมาส 3 เน้นหุ้นอ้างอิงปัจจัยในประเทศ Domestic play มีประเด็นเติบโตได้ประโยชน์จากนโยบายรัฐ

นายสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (SCBS) กล่าวถึงมุมมองด้านเศรษฐกิจไทยว่า เศรษฐกิจชะลอตัวอย่างชัดเจนในไตรมาสแรก โดยเฉพาะในภาคต่างประเทศ ซึ่งการส่งออกสินค้าและบริการที่แท้จริงหดตัวลง 4.9% YoY และมีส่วนสำคัญที่ทำให้การขยายตัวทางเศรษฐกิจ (GDP growth contributor) ติดลบค่อนข้างมาก (-3.6%) ซึ่งเป็นตัวฉุดรั้ง GDP ใน 1Q62 ให้ขยายตัวลดลงเหลือ +2.8% ดังนั้น ปัจจัยที่จะเป็นตัวผลักดันเศรษฐกิจในปี 2562 จึงจำเป็นต้องพึ่งการบริโภคและการลงทุนภายในประเทศ รวมถึงการท่องเที่ยวเป็นหลัก โดย SCBS คาดการณ์ GDP ปี 2562 ไว้ที่ 3.1% ลดลงจากเดิม 3.3%

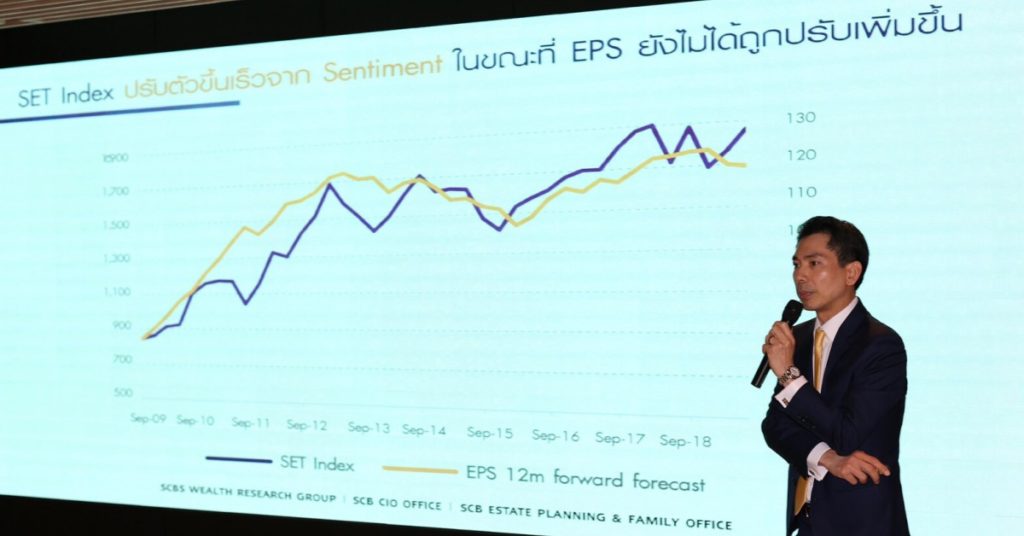

สำหรับแนวโน้มตลาดหุ้นไทย ประเมินว่าได้รับปัจจัยหนุนจากเงินทุนต่างชาติไหลเข้า โดยรัฐบาลใหม่กำลังจะเข้ามาบริหารประเทศ ซึ่งคาดว่าจะทำให้ภาพรวมเศรษฐกิจดีขึ้น เนื่องจากความชัดเจนทางการเมือง รวมถึงการดำเนินนโยบายเพื่อช่วยประคองเศรษฐกิจ จะช่วยสร้างความเชื่อมั่นให้กับภาคธุรกิจและนักลงทุน ทั้งนี้ประเมินว่า SET Index ครึ่งปีหลัง 2562 มีโอกาสเคลื่อนไหวที่ระดับ 1700-1750 จุด

กลยุทธ์การลงทุนตลาดหุ้นไทย มองว่าตลาดหุ้นไทยยังคงเป็นตลาดที่มีความเสี่ยงต่ำจากกรณีสงครามการค้า ในขณะที่การปรับลดประมาณการณ์กำไรสุทธิของบริษัทจดทะเบียนใกล้สิ้นสุดแล้ว คาดว่า SET Index ในช่วงครึ่งปีหลัง 2562 ยังคงมีโอกาสเคลื่อนไหวอยู่ระหว่าง 1700 – 1750 จุด โดยหุ้น Top Picks แนะนำลงทุนในไตรมาส 3/2562 เน้นที่หุ้นที่อ้างอิงปัจจัยในประเทศ Domestic play ที่มีประเด็นการเติบโตและได้ประโยชน์จากนโยบายรัฐบาล ซึ่งจะมีความโดดเด่นกว่า Global play

สำหรับกลุ่มธนาคาร นิคมอุตสาหกรรม รับเหมาก่อสร้าง จะเด่นขึ้นในระยะสั้น ส่วนกลุ่มค้าปลีก การแพทย์ ท่องเที่ยว ยังคงเป็นกลุ่มที่น่าลงทุนในระยะยาว

ด้านหุ้นรายตัว ได้แก่ AMATA คาดกำไรแนวโน้มปรับตัวดีขึ้น และได้ประโยชน์จาก EEC นอกจากนี้การย้ายสายการผลิตมายังประเทศไทยจะส่งผลให้ประเทศไทยเป็นหนึ่งในผู้ที่ได้รับประโยชน์อย่างชัดเจนจากการย้ายฐานผลิตออกมาจากจีน เพราะมีห่วงโซ่อุปทานและให้ผลประโยชน์ทางภาษีที่ดีกว่าประเทศอื่น และ ROJNA รายได้ประจำช่วยป้องกันความเสี่ยงและได้ประโยชน์จากวัฏจักรการลงทุนรอบใหม่

ส่วน CHG เชื่อมั่นผลประกอบการที่แข็งแกร่ง เมื่อมองต่อไปข้างหน้า คาดกำไรจะปรับตัวดีขึ้นใน 2H62 ในด้าน valuation หุ้นกลุ่มการแพทย์ซื้อขายที่ PE 32 เท่า ต่ำกว่าค่าเฉลี่ย 5 ปี ที่ 35 เท่า ขณะที่ KTB กำไรพิเศษได้ประโยชน์จากการใช้จ่ายภาครัฐและสินเชื่อฟื้นตัว และ IVL มูลค่าราคาไม่แพงและกำไรมีแนวโน้มปรับตัวดีขึ้น คาดว่าจะเห็นการฟื้นตัวในช่วงที่เหลือของปี นอกจากนี้ยังมีผลกระทบน้อยที่สุดจากสงครามการค้าในปัจจุบัน

อ่านประกอบ