HoonSmart.com>> “บล.ดีบีเอสฯ-เมย์แบงก์ฯ” ปรับเป้ากำไร-ราคาหุ้น PTTEP ใหม่เป็น 159 บาท หลังเพิ่มเป้าหมายปริมาณการผลิตและเงินลงทุน หนุนเติบโต ด้านงบไตรมาส 2/62 คาดกำไรแข็งแกร่งโต 298% จากงวดปีก่อน

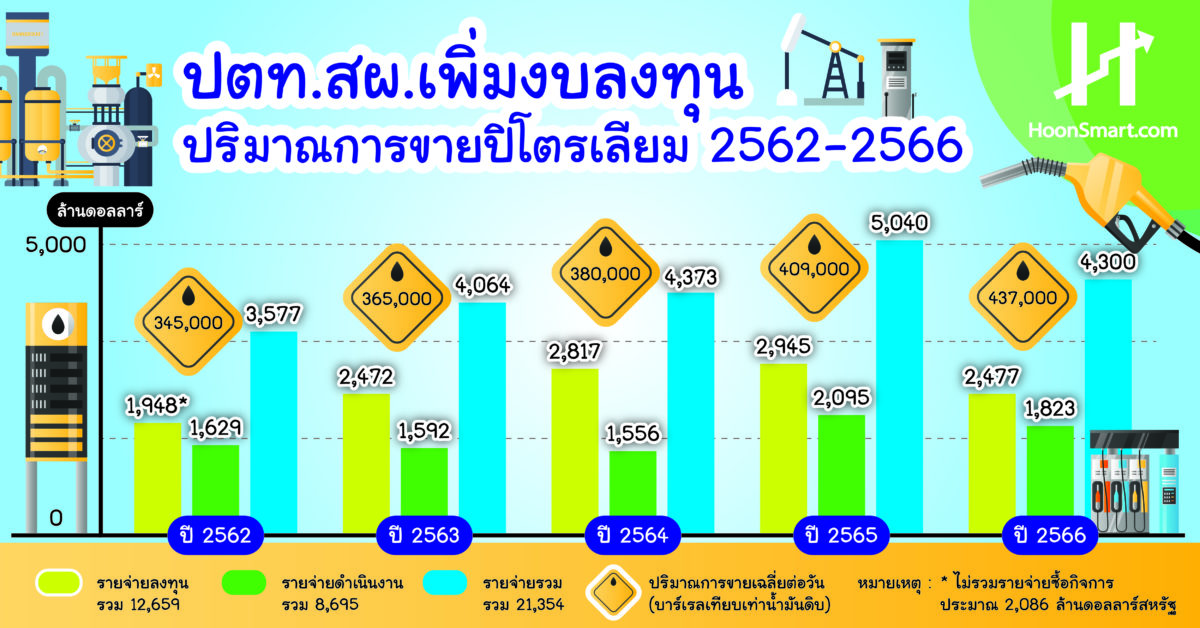

บริษัทหลักทรัพย์ (บล.) ดีบีเอส วิคเคอร์ส (ประเทศไทย) มองแนวโน้มธุรกิจของบริษัท ปตท.สำรวจและผลิตปิโตรเลียม หรือ ปตท.สผ. (PTTEP) ดีขึ้น หลังบริษัทปรับเป้าหมายการผลิตและการลงทุนเพิ่มขึ้น โดยปรับเพิ่มเป้าหมายการเติบโตของปริมาณการผลิตเป็น 7% ต่อปี ในช่วงปี 2562-2566 หลังเข้าซื้อกิจการและปรับเพิ่มมูลค่าเงินลงทุน (CAPX) เป็น 1.26 หมื่นล้านเหรียญสหรัฐ เพิ่มจาก 9.31 พันล้านเหรียญสหรัฐ โดยเงินลงทุนที่เพิ่มขึ้นเป็นการลงทุนในกิจการที่ดำเนินงานอยู่แล้ว

นอกจากนี้ฝ่ายวิจัยปรับเพิ่มประมาณการกำไรสุทธิปี 2562-2564 ขึ้น 2%, 7% และ 18% สะท้อนปริมาณการผลิตที่เพิ่มขึ้นตามเป้าหมายของปตท.สผ.ใหม่ในปี 2562-2564 ตามลำดับ หลังเข้าซื้อ Murphy Oil assets และ Algeria HBR Phase 1

บล.ดีบีเอส วิคเคอร์ส ยังคาดว่ากำไรสุทธิในไตรมาส 2/2562 ของ PTTEP จะแข็งแกร่ง เติบโต 298% จากช่วงเดียวกันของปีก่อน และ 14% จากไตรมาส 1/2562 เป็น 1.43 หมื่นล้านบาท จากปริมาณการเพิ่มขึ้น 9% จากงวดเดียวกันของปีก่อนและ 3% จากไตรมาสก่อนหน้า เพราะแหล่งบงกชด้านใต้กลับมาผลิตได้ตามปกติ, ราคาขายเฉลี่ยสูงขึ้น 2% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 3% จากไตรมาสก่อนหน้า

นอกจากนี้ปตท.สผ. จะมีกำไรจากการทำประกันความเสี่ยงด้านการเงิน 33 ล้านเหรียญสหรัฐ รวมถึงมีกำไรจากอัตราแลกเปลี่ยน 3.4 พันล้านบาท เพราะบาทแข็งขึ้น แต่ส่วนหนึ่งชดเชยไปด้วยการตั้งสำรองผลตอบแทนพนักงานตามกฎหมายใหม่ 570 ล้านบาท และค่ารอยัลตี้ & ค่าใช้จ่ายดำเนินงานที่สูงขึ้น สำหรับ Coreprofit ไตรมาสนี้คาดการณ์ไว้ที่ 1.04 หมื่นล้านบาท เติบโต 117% จากช่วงเดียวกันของปีก่อน แต่ลดลง 26% จากไตรมาสก่อนหน้า

บล.ดีบีเอส วิคเคอร์ส แนะนำ ซื้อ ปรับราคาพื้นฐานใหม่ขึ้นจากเดิม 143 บาท เป็น 159 บาท โดยใส่สมมติฐานในประมาณการตามเป้าหมายใหม่ของปตท.สผ.ทั้งปริมาณการผลิตและเงินลงทุนที่เพิ่มขึ้น ซึ่งพบว่า EBITDA ในประมาณการใหม่ปี 2562-2564 ทำให้มูลค่าหุ้นที่ประเมินด้วย DCF จะเพิ่มขึ้น ขณะที่ความเสี่ยงหลัก คือ อุปทานน้ำมันดิบที่อาจเพิ่มขึ้นมากกว่าคาด ทำให้ราคาขายเฉลี่ยลดลง

ด้านบล.เมย์แบงก์ กิมเอ็ง ปรับเพิ่มราคาเหมาะสม PTTEP จาก 150 บาท เป็น 159 บาท พร้อมคงเป็น Toppick กลุ่ม Global play หลังจากฝ่ายวิจัยได้ปรับประมาณการผลประกอบการปี 2562-2563 ขึ้น 12.0-19.8% เป็น 43,826-43,858 ล้านบาท หลังรวมโครงการของ Murphy ในมาเลเซียและการต่ออายุโครงการเอราวัณ-บงกช แม้การเติบโตของการใช้น้ำมันอาจมีความเสี่ยง แต่การควบคุมการผลิตของกลุ่ม OPEC จะช่วยรักษาเสถียรภาพของตลาด และราคาน้ำมัน

อย่างไรก็ตามจุดเด่นของ PTTEP มาจากการเติบโตของปริมาณขาย ที่เพิ่มขึ้นด้วย CAGR (2561-2566) 7%

อ่านประกอบ