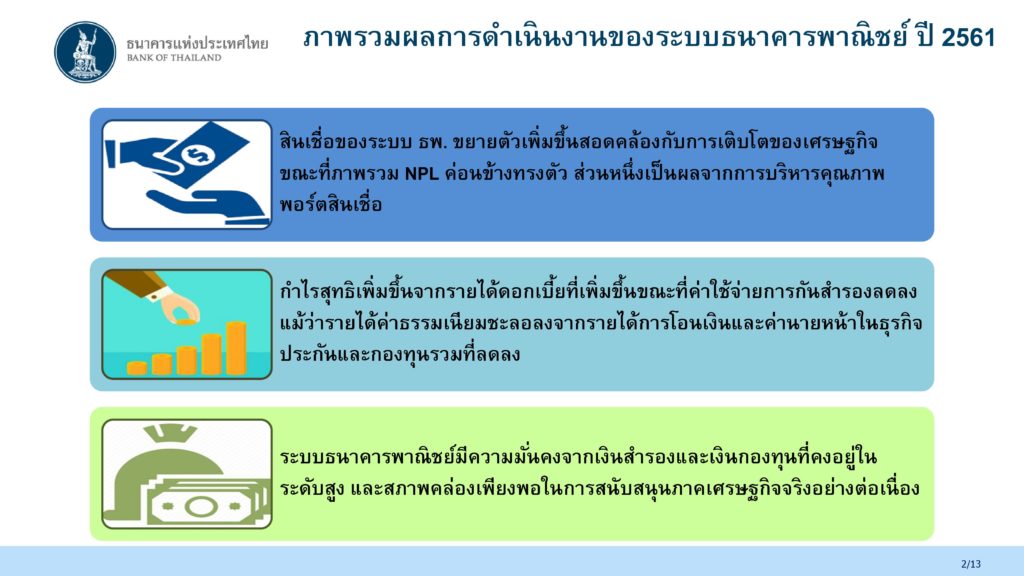

HoonSmart.com >> ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ ปี 2561 ว่าสินเชื่อของระบบธนาคารพาณิชย์ขยายตัว เพิ่มขึ้นต่อเนื่องจากปีก่อน สอดคล้องกับทิศทางของเศรษฐกิจ ด้านคุณภาพสินเชื่อค่อนข้างทรงตัว ส่วนหนึ่งเป็นผลจากการบริหารคุณภาพพอร์ตสินเชื่อของธนาคารพาณิชย์ ขณะที่กำไรสุทธิเพิ่มขึ้นจาก รายได้ดอกเบี้ยที่เพิ่มขึ้นและค่าใช้จ่ายการกันสำรองที่ลดลง

ทั้งนี้ ระบบธนาคารพาณิชย์มีเสถียรภาพ โดยมีเงินสำรอง เงินกองทุน และสภาพคล่องอยู่ในระดับสูง สามารถรองรับการขยายตัวของสินเชื่อใน ระยะต่อไปได้ โดยมีรายละเอียดดังนี้

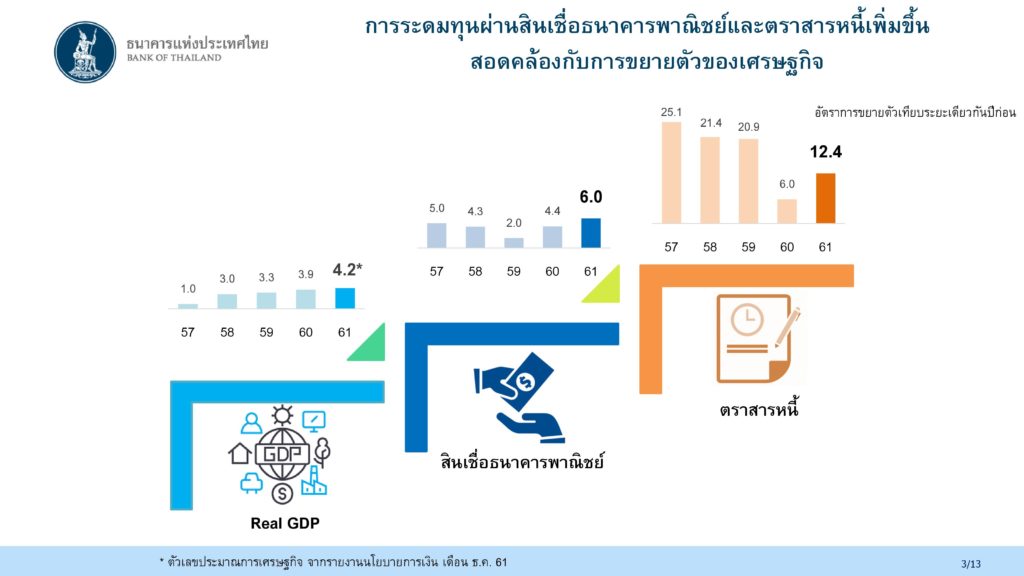

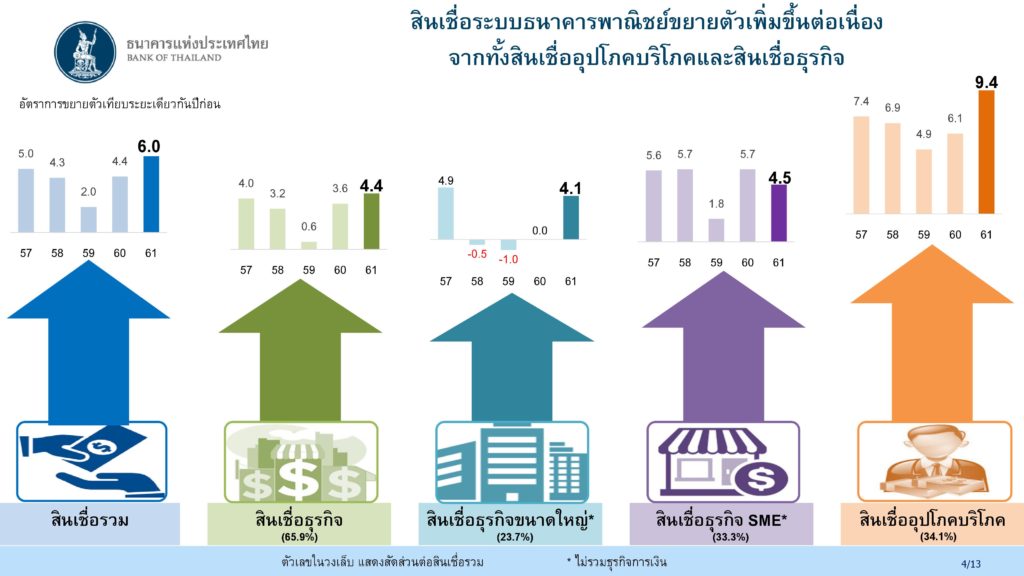

สินเชื่อระบบธนาคารพาณิชย์ขยายตัวเพิ่มขึ้นจาก 4.4% ในปีก่อน มาอยู่ที่ 6.0% สอดคล้องกับภาวะเศรษฐกิจที่ปรับดีขึ้นต่อเนื่อง โดยการขยายตัวที่เพิ่มขึ้นมาจากสินเชื่ออุปโภคบริโภคใน ทุกพอร์ตซึ่งสอดคล้องกับการบริโภคภาคเอกชนที่ขยายตัวดี และสินเชื่อธุรกิจในหลายประเภทที่ส่วนใหญ่ มาจากการใช้สินเชื่อของธุรกิจขนาดใหญ่และ SME ที่วงเงินค่อนข้างสูง แม้ว่าธุรกิจขนาดใหญ่บางส่วนจะมี การระดมทุนผ่านตลาดตราสารหนี้เพิ่มขึ้น

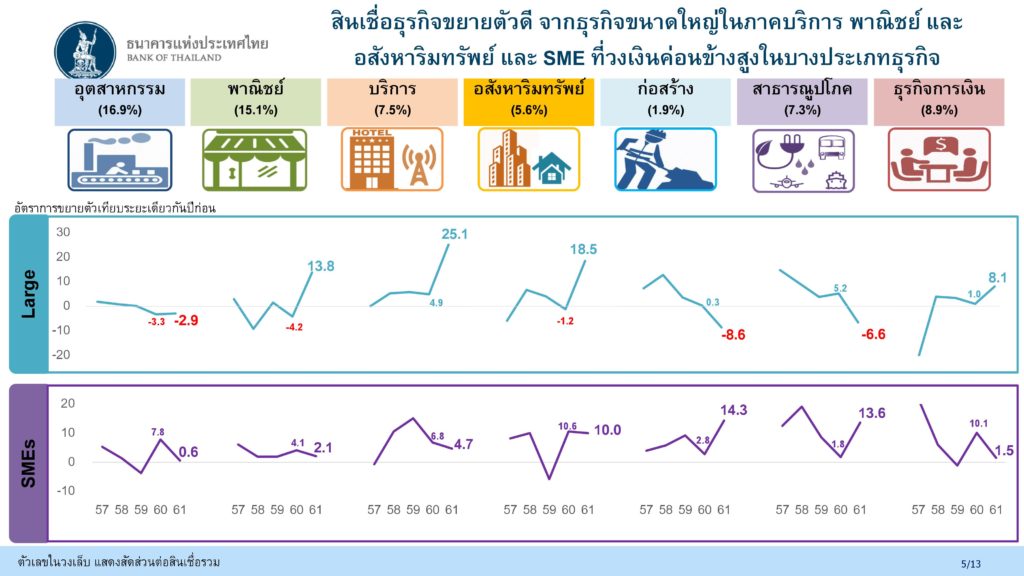

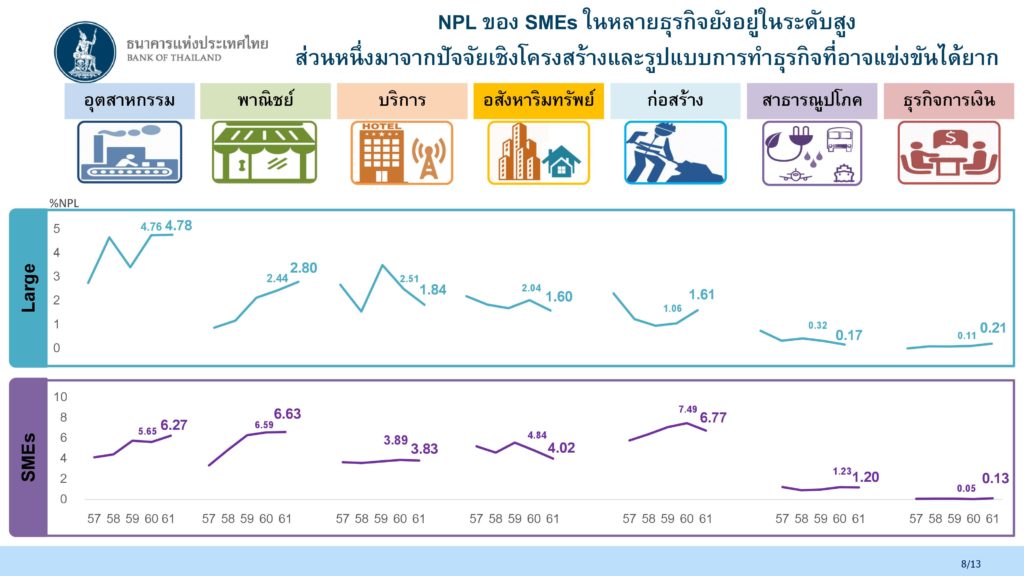

สินเชื่อธุรกิจ (65.9% ของสินเชื่อรวม) ขยายตัว 4.4% โดยสินเชื่อธุรกิจขนาดใหญ่ (ไม่รวมธุรกิจการเงิน) ขยายตัว 4.1% จากสินเชื่อภาคบริการในธุรกิจที่พักแรม ซึ่งส่วนหนึ่งมาจากลูกหนี้ บางรายที่ซื้อกิจการเครือโรงแรมในต่างประเทศ ประกอบกับการขยายตัวของสินเชื่อในภาคพาณิชย์ และภาค อสังหาริมทรัพย์เป็นหลัก สำหรับสินเชื่อธุรกิจ SME (ไม่รวมธุรกิจการเงิน) ขยายตัว 4.5% โดยยัง ขยายตัวดีในธุรกิจพลังงาน อสังหาริมทรัพย์ และก่อสร้าง ส่วนใหญ่จาก SME ที่มีวงเงินสินเชื่อสูง

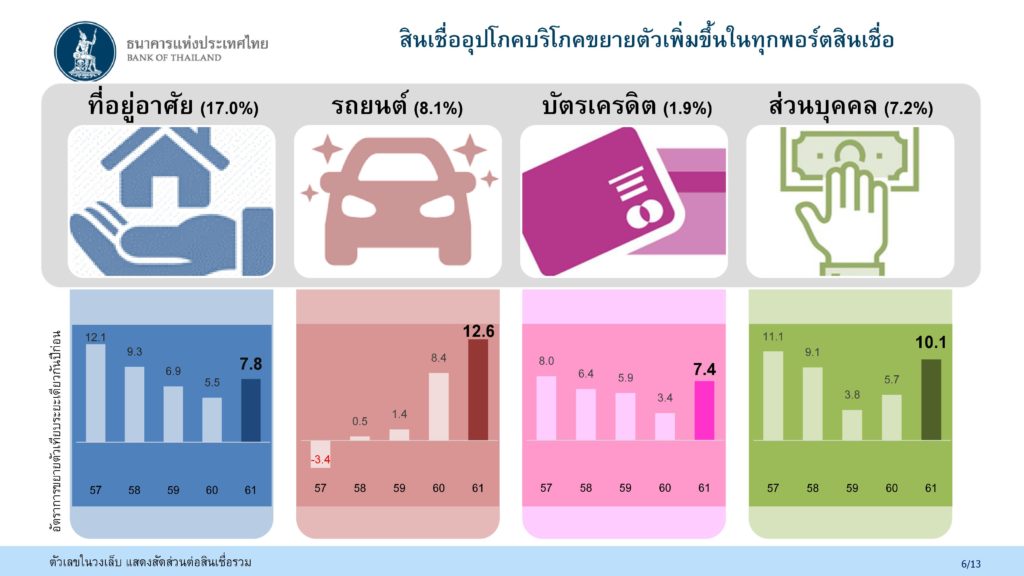

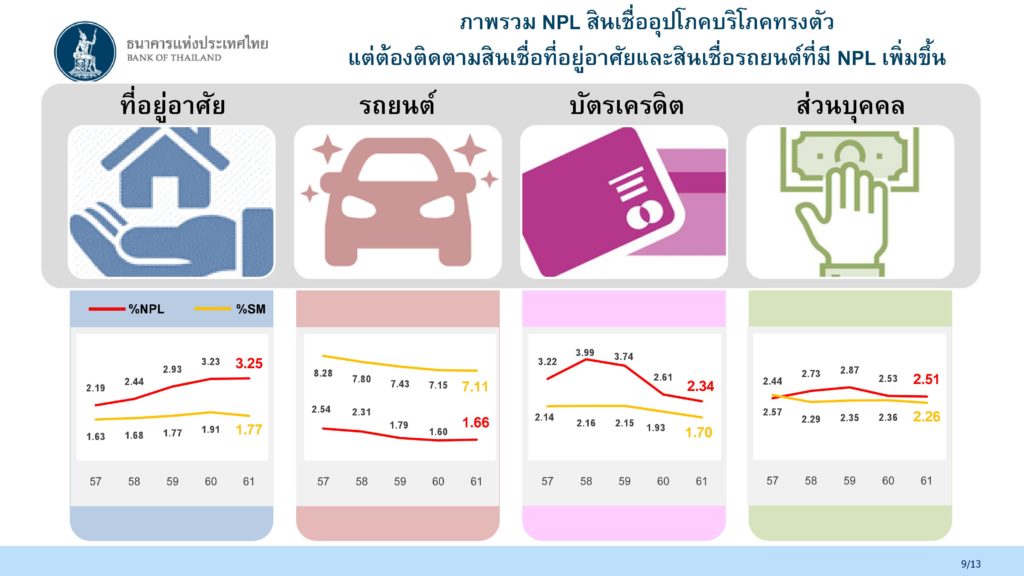

สินเชื่ออุปโภคบริโภค (34.1% ของสินเชื่อรวม) ขยายตัวเพิ่มขึ้นจากสิ้นปีก่อนในทุกพอร์ต มาอยู่ที่ 9.4% โดยหลักจาก

1) สินเชื่อเพื่อที่อยู่อาศัยที่ขยายตัวสูงขึ้นต่อเนื่อง และการปล่อยสินเชื่อ เพิ่มขึ้นในช่วงไตรมาสสุดท้ายของปี ก่อนมาตรการ Loan To Value (LTV) จะบังคับใช้ในเดือนเมษายน 2562

2) สินเชื่อรถยนต์ที่เพิ่มขึ้นสอดคล้องกับยอดขายรถยนต์ที่เพิ่มขึ้น หลังสิ้นสุดระยะเวลาถือครอง 5 ปี ของมาตรการรถยนต์คันแรก และ

3) สินเชื่อส่วนบุคคลทุกประเภท เช่น สินเชื่อส่วนบุคคลที่มีบ้านเป็น หลักประกัน สินเชื่อทะเบียนรถ และสินเชื่อสวัสดิการ

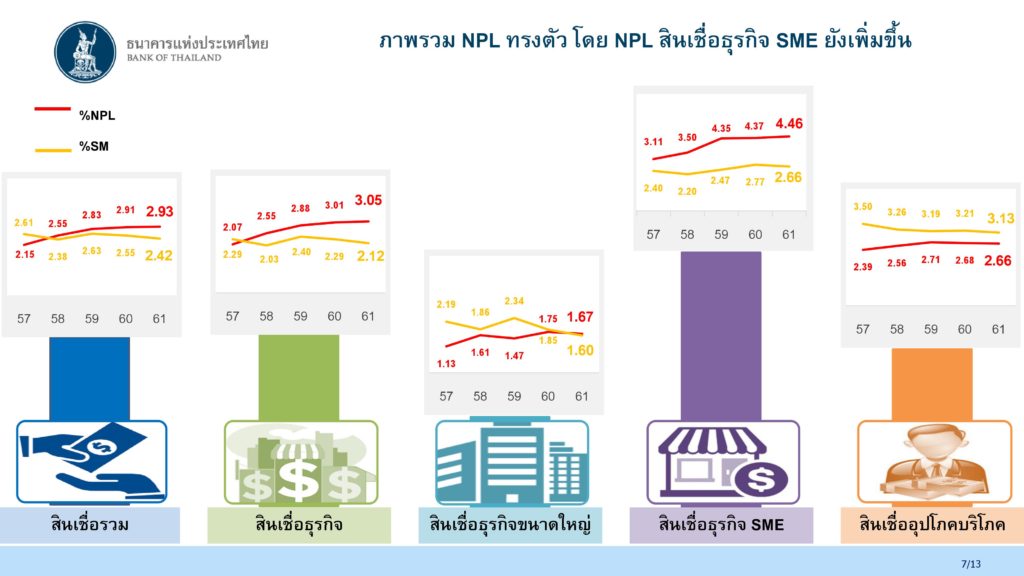

คุณภาพสินเชื่อของระบบธนาคารพาณิชย์ ณ สิ้นปี 2561 สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) ต่อสินเชื่อรวม อยู่ที่ 2.93%ใกล้เคียงกับปีก่อนที่ 2.91% โดยมี

ยอดคงค้าง NPL อยู่ที่ 4.43 แสนล้านบาท เพิ่มขึ้นจากสิ้นปีก่อน 1.4 หมื่นล้านบาท ซึ่งเป็นการเพิ่มขึ้นในอัตราที่ชะลอลงต่อเนื่องมาตั้งแต่สิ้นปี 2559 สะท้อนภาพรวมคุณภาพสินเชื่อที่เริ่มทรงตัว แม้ว่าส่วนหนึ่งเป็นผลจากการปรับโครงสร้างหนี้และการตัดหนี้สูญ สำหรับสัดส่วนสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ (Special Mention Loan: SM) ต่อสินเชื่อรวมปรับลดลงมาอยู่ที่ 2.42% จาก2.55% ในปีก่อน โดยมียอดคงค้างทั้งสิ้น 3.66 แสนล้านบาท

ทั้งนี้ ระบบธนาคารพาณิชย์มีเงินสำรองอยู่ในระดับสูงที่ 6.68 แสนล้านบาท โดยเพิ่มขึ้นจาก ปีก่อน 6.7 หมื่นล้านบาท ส่งผลให้สัดส่วนเงินสำรองที่มีต่อเงินสำรองพึงกันเพิ่มขึ้นมาอยู่ที่ 193.3%

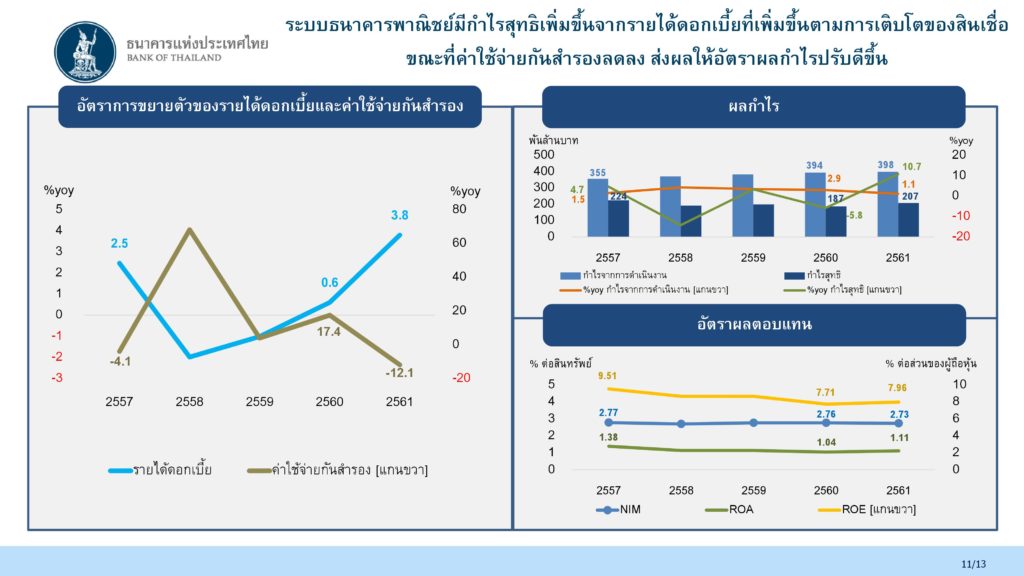

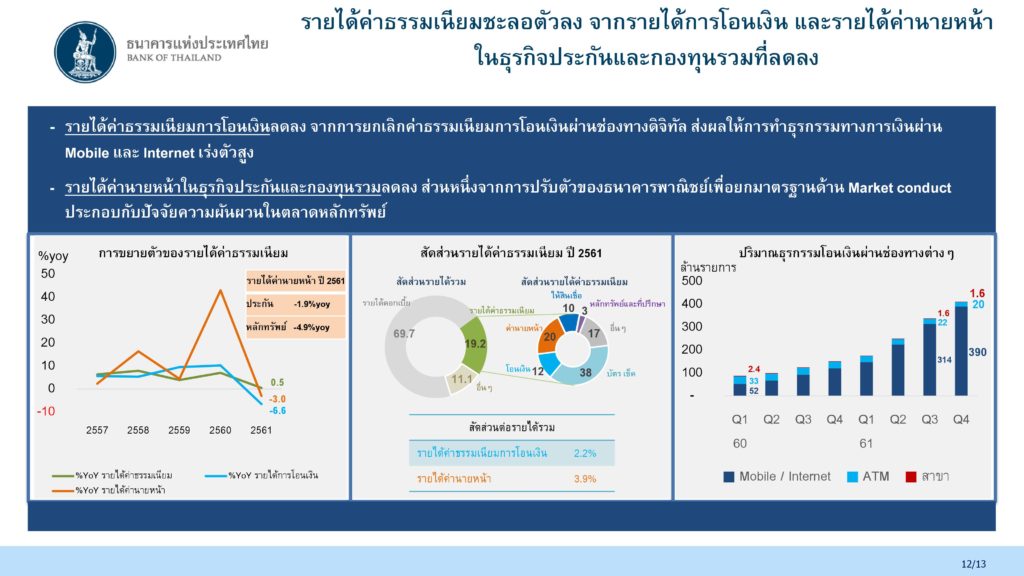

ในปี 2561 ระบบธนาคารพาณิชย์มีกำไรสุทธิ 2.07 แสนล้านบาท ขยายตัว 10.8% จากปีก่อน จากการเพิ่มขึ้นของรายได้ดอกเบี้ยตามสินเชื่อที่ขยายตัว และการลดลงของค่าใช้จ่ายการกันสำรอง แม้ว่ารายได้ ค่าธรรมเนียมชะลอตัวลงเนื่องจากการโอนเงินผ่านช่องทางดิจิทัลซึ่งมีการยกเว้นค่าธรรมเนียมเร่งตัวขึ้น ประกอบ กับรายได้ค่านายหน้าจากธุรกิจประกันและกองทุนรวมลดลง ส่งผลให้อัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Asset : ROA) เพิ่มขึ้นมาอยู่ที่ 1.11% จาก 1.04% ในปีก่อน ขณะที่อัตราส่วนรายได้ ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ทรงตัวที่ 2.73%

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2.56 ล้านล้านบาท เพิ่มขึ้นจากปีก่อน 1.17 แสนล้านบาท โดยเป็นผลจากการจัดสรรกำไรเข้าเป็นเงินกองทุนเป็นสำคัญ ส่งผลให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ (Common Equity Tier 1: CET1 ratio) เพิ่มขึ้นมาอยู่ที่ 18.3% และ 15.8% ตามลําดับ