HoonSmart.com>>ตลาดหลักทรัพย์ฯ รื้อเกณฑ์กำกับการซื้อขายหุ้น ยกระดับความเชื่อมั่น ยกเลิก 3 มาตรการ หั่นช่วงราคา Tick Size ช่วยลดต้นทุน เพิ่มสภาพคล่อง เก็บค่า OTR 0.15 บาท/รายการจากส่วนที่เกิน 3 หมื่นรายการ/วัน -จับ HFT ขึ้นทะเบียน สกัดคำสั่งซื้อขายผิดปกติ เปิดเฮียริ่งถึง 29 พ.ค.นี้ เตรียมบังคับใช้ไตรมาส 3 ปี’69

นายอัสสเดช คงสิริ กรรมการผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่า ตลาดหลักทรัพย์ฯ อยู่ระหว่างการปรับปรุงมาตรการการกำกับ ดูแลการซื้อขาย เพื่อยกระดับความเชื่อมั่นของผู้ที่เกี่ยวข้องในตลาดทุน ตามแผน กลยุทธ์ของตลาดหลักทรัพย์ในการสร้างโอกาสเสริมสภาพคล่องเพิ่มความเชื่อมั่น โดยจะเปิดรับฟังความคิดเห็นจากผู้ที่เกี่ยวข้องถึง 29 พฤษภาคม 2569

ขณะนี้ มาตรการเหล่านี้จะเสนอขอสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุมัติ หลังจากเฮียริ่งแล้ว โดยหลังจากได้รับอนุมัติแล้ว ตลาดหลักทรัพย์ฯ จะต้องให้เวลาแก่บริษัทหลักทรัพย์และนักลงทุนสถาบันในการปรับตัวและเตรียมความพร้อมด้านกลยุทธ์การลงทุน

“เราคาดว่าอย่างเร็วที่สุด มาตรการเหล่านี้น่าจะเริ่มใช้ได้ภายในไตรมาสที่ 3 ของปี2569”นายอัสสเดช กล่าว

นายอัสสเดช กล่าวว่า ปัจจุบันความเชื่อมั่นของนักลงทุนต่อตลาดหุ้นไทยเพิ่มขึ้นมาก เห็นได้จากดัชนีตั้งแต่ต้นปี 2569 ยังคงแข็งแกร่งเป็นบวกประมาณ 20% ขณะที่สภาพคล่องทางการเงิน (Liquidity) ปรับตัวเพิ่มขึ้นเฉลี่ย 40-50% เมื่อเทียบกับปีที่ผ่านมา

ปัจจัยสนับสนุนสำคัญมาจากความเชื่อมั่นของนักลงทุนต่างชาติ หลังจากที่ Moody’s ได้ปรับเพิ่มมุมมองความน่าเชื่อถือ (Outlook) ของประเทศไทยจาก “เชิงลบ” (Negative) เป็น “คงที่” (Stable) ซึ่งสะท้อนถึงเสถียรภาพในการบริหารจัดการเศรษฐกิจของรัฐบาล

อย่างไรก็ตาม ตลาดยังคงต้องเฝ้าระวังปัจจัยเสี่ยงจากภายนอก โดยเฉพาะความผันผวนของราคาพลังงานและความไม่แน่นอนจากสถานการณ์ความขัดแย้งในตะวันออกกลางที่อาจส่งผลกระทบต่อโครงสร้างพื้นฐานและแผนการพัฒนาเศรษฐกิจในอนาคต

ส่วนผลกระทบจากจากการปรับสมดุล (Rebalance) ของดัชนี MSCI ที่มีการประกาศไปก่อนหน้านี้ ต่อตลาดหุ้นไทยน้อยมาก โดยในดัชนีหลัก (Standard Index) ไม่มีการเพิ่มหรือลดรายชื่อหุ้นไทย มีเพียงหุ้นบางตัวที่ถูกโยกย้ายเข้าไปอยู่ในดัชนีหุ้นขนาดเล็ก (Small Cap Index) เท่านั้น

ยอมรับว่า การปรับน้ำหนักของ MSCI ขึ้นอยู่กับปัจจัยด้านสภาพคล่องและมูลค่าหลักทรัพย์ตามราคาตลาด (Market Cap) เมื่อเทียบกับตลาดหุ้นอื่นในภูมิภาค โดยเฉพาะอินเดียที่ดึงดูดเม็ดเงินลงทุนไปค่อนข้างมากในช่วง 5-6 ปีที่ผ่านมาจากการเติบโตที่สูง

สำหรับ การทบทวนมาตรการกำกับดูแลการซื้อขายในครั้งนี้ ทำแบบองค์รวม เพื่อยกระดับเสถียรภาพและสร้างความชัดเจนให้กับกลไกตลาดทุน จากช่วงก่อนหน้ามีลักษณะกระจัดกระจาย จึงได้เดินสายรับฟังความคิดเห็นจากกลุ่มผู้มีส่วนได้ส่วนเสียอย่างกว้างขวาง ทั้งนักลงทุน บริษัทหลักทรัพย์ และบริษัทจดทะเบียน เพื่อประเมินผลกระทบและความเหมาะสมของกฎเกณฑ์ในปัจจุบัน

มาตรการที่กำลังจะนำมาใช้ เน้นสร้างความแน่นอนตามความต้องการของนักลงทุนทุกภาคส่วน โดยจะรักษาความต่อเนื่องของชุดมาตรการใหม่นี้ไว้อย่างน้อย 18 เดือน เพื่อให้นักลงทุนสามารถวางแผนการลงทุนได้

พร้อมกับ ยืนยันว่ามาตรการทั้งหมดจะถูกบังคับใช้กับนักลงทุนทุกประเภท ทั้งนักลงทุนรายย่อย โปรแกรมเทรด นักลงทุนสถาบัน โดยเป้าหมายหลักคือการขจัดพฤติกรรมการซื้อขายที่ไม่เหมาะสม อาทิ การสร้างราคา และการกระทำที่ส่งผลให้เกิดความเข้าใจผิดในสภาพตลาด

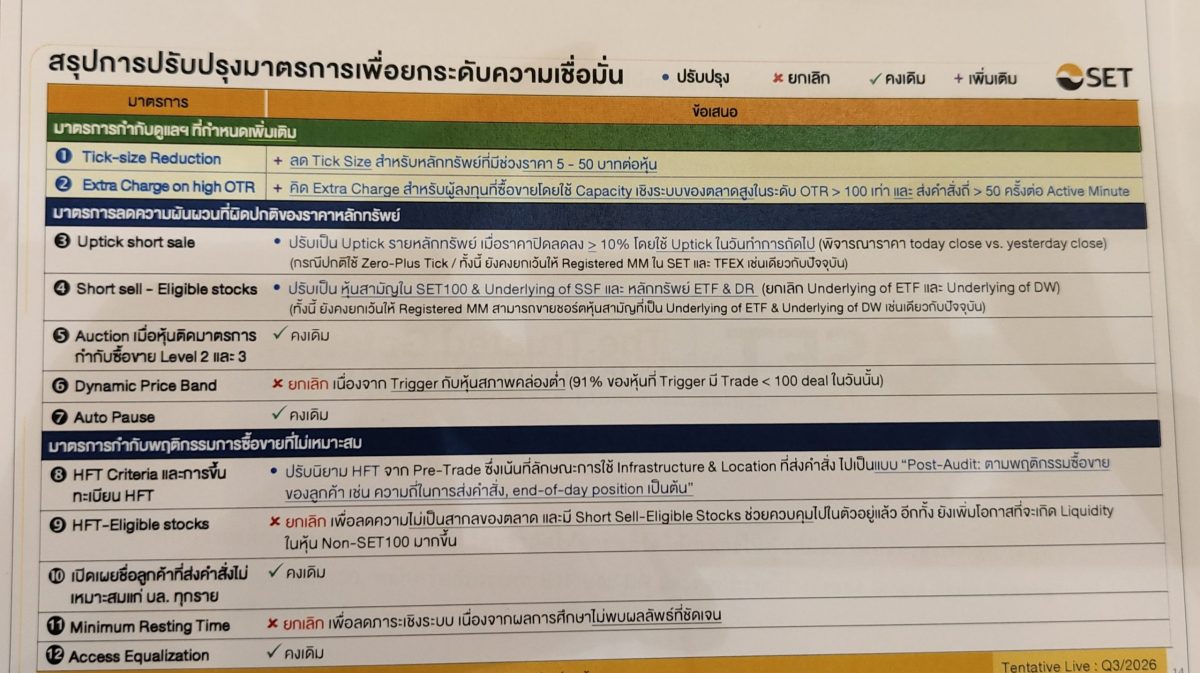

นายรองรักษ์ พนาปวุฒิกุล รองผู้จัดการ หัวหน้าสายงานกฎหมายและบริหารความเสี่ยงองค์กร ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่า มาตรการที่ปรับปรุงใหม่ จะเหลือ 9 มาตรการ จากเดิม 12 มาตรการ โดยมีการเพิ่มใหม่ 2 มาตรการ ยกเลิก 3 มาตรการ ปรับปรุง 3 มาตรการ และคงเดิม 4 มาตรการ แบ่งออกเป็น 3 กลุ่ม

กลุ่มที่ 1 มาตรการเพิ่มเติมเพื่อยกระดับคุณภาพตลาดเสริมสร้างความเท่าเทียมและประสิทธิภาพของตลาดในเชิงโครงสร้าง ลดต้นทุน ดึงดูดสภาพคล่อง ที่ส่งผลกระทบวงกว้างที่สุด ประกอบด้วย

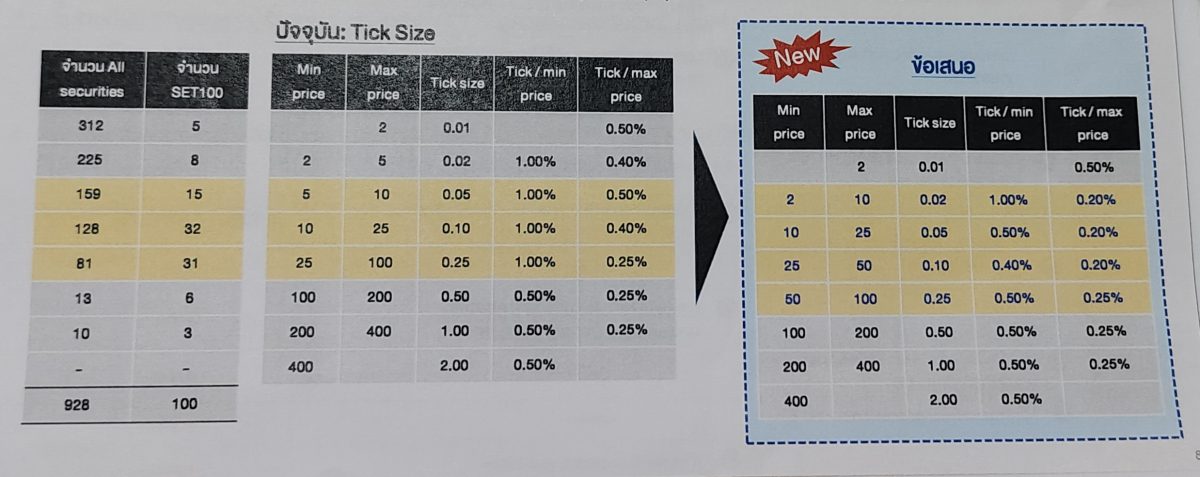

1.การปรับลดช่วงราคาซื้อขาย หรือ Tick Size ในกลุ่มหุ้นที่มีราคาระหว่าง 5-50 บาทต่อหุ้น ที่มีราว 370 บริษัท ซึ่งปัจจุบันถือว่ามีช่วงราคาที่กว้างเกินไปเมื่อเทียบกับตลาดหุ้นในภูมิภาค เพื่อให้ส่วนต่างราคา (Spread) แคบลง ซึ่งจะส่งผลโดยตรงให้ต้นทุนการซื้อขายของนักลงทุนต่ำลง และกระตุ้นให้เกิดปริมาณการซื้อขายที่หนาแน่นขึ้นตามมาตรฐานสากล

มาตรการนี้ ทางสำนักงาน ก.ล.ต. ก็สนับสนุนให้ทำมาตลอด เนื่องจากเล็งเห็นว่าช่วงราคา (Spread) ในปัจจุบันอาจยังไม่เหมาะสม ไม่จูงใจต่อนักลงทุนเท่าที่ควร

เมื่อต้นทุนการซื้อขายถูกลง เชื่อว่าจะช่วยดึงดูดให้นักลงทุนเข้ามาทำการซื้อขาย (Trade) ได้สะดวกและบ่อยครั้งขึ้น ซึ่งจะส่งผลโดยตรงต่อการเพิ่มสภาพคล่องให้กับหุ้นขนาดเล็กที่เคยซบเซา และยังช่วยสกัดการสร้างราคาหุ้นได้ด้วย จากการที่ช่วงราคาแคบลง ทำให้คนที่ต้องการปั่นราคาหุ้นทำได้ยากขึ้น เพราะต้องใช้เงินและต้องใช้ปริมาณหุ้นมาก็ขึ้น

อย่างไรก็ตาม ผลลัพธ์ที่เกิดขึ้นจริงยังคงต้องติดตามหลังจากการเริ่มใช้งานเนื่องจากเป็นการคาดการณ์บนสมมติฐานทางสถิติ

แม้มาตรการทางเทคนิคจะช่วยเอื้อให้เกิดการซื้อขายได้ง่ายขึ้น แต่สภาพคล่องที่ยั่งยืนขึ้นอยู่กับปัจจัยพื้นฐานของบริษัท และความน่าสนใจตามรอบอุตสาหกรรม

เช่น หุ้นกลุ่มน้ำมันหรือปาล์มน้ำมัน มีวอลุ่มการซื้อขายสูงขึ้นหลังเกิดภาวะสงครามตะวันออกกลาง

หากบริษัทไม่มีปัจจัยบวกหรือขาดความน่าสนใจ ต่อให้ปรับลด Tick Size นักลงทุนก็อาจจะยังไม่เข้ามาซื้อขายอยู่ดี เรื่องนี้เป็นความท้าทายที่เกิดขึ้นในระดับสากล ไม่ใช่เฉพาะในไทย

ตลาดหลักทรัพย์ฯ ถึงได้ทำโครงการ “Jump+” ซึ่งเป็นมาตรการส่งเสริมเพื่อเพิ่มการเข้าถึงและการรับรู้ข้อมูลของหุ้นขนาดเล็กและขนาดกลาง เพื่อช่วยให้นักลงทุนมีข้อมูลในการตัดสินใจและสร้างสภาพคล่องให้กับตลาดหุ้นไทยในภาพรวมมากขึ้น

2.เก็บค่าธรรมเนียมเพิ่ม (Extra Charge) มาใช้กับบัญชีที่มีการส่งคำสั่งซื้อขาย Order to Trade Ratio (OTR) ส่วนที่เกิน 30,000 ครั้งต่อวัน และมีสัดส่วนออเดอร์เทียบกับรายการจับคู่เกินกว่า 100 เท่า ส่วนที่เกินบัญชีเหล่านี้จะต้องเสียค่าบริการระบบเพิ่ม 15 สตางค์ต่อรายการที่เกินเกณฑ์ เพื่อป้องกันการส่งคำสั่งที่สร้างภาระต่อระบบและอาจเป็นการชี้นำราคาโดยไม่มีความตั้งใจจะซื้อขายจริง

มาตรการนี้จะมีการยกเว้นให้แก่กลุ่มผู้ดูแลสภาพคล่อง Market Maker เพราะมีหน้าที่ต้องวางออเดอร์ทั้งฝั่งซื้อและฝั่งขายตลอดเวลาเพื่อสร้างสภาพคล่องให้ตลาด จึงจำเป็นต้องส่งคำสั่งจำนวนมากเป็นปกติอยู่แล้ว

กลุ่มที่ 2 มาตรการลดความผันผวนที่ผิดปกติของราคาหลักทรัพย์ เน้นการคุมเข้ม Short Sell

3. ปรับปรุง Uptick Rule สำหรับการขายช็อตในกรณีที่ราคาหุ้น ลดลงตั้งแต่ 10% จากราคาปิดของวันก่อนจะใช้เกณฑ์ Uptick เป็นรายหุ้นสำหรับหุ้นนั้นในวันทำการถัดไปเพื่อช่วยชะลอ แรงขายในช่วงที่ตลาดผันผวนในจังหวะตลาดขาลงและรักษาสมดุลควบคู่กับการลดผลกระทบต่อสภาพคล่องและต้นทุนการซื้อขายทั้งนี้หากเป็นสภาวะปกติจะใช้เกณฑ์ Zero-Plus Tick

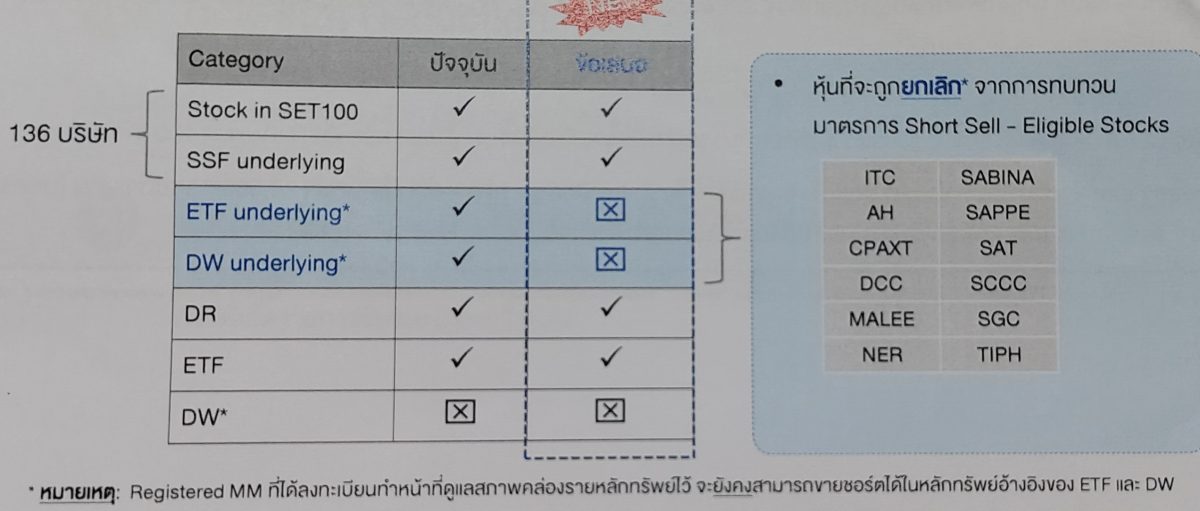

4.ลดจำนวนหุ้นที่อนุญาตให้ขายชอร์ต (Short) เหลือเพียง 136 หุ้น ในกลุ่ม SET100 และหุ้นอ้างอิง Single Stock เรียกว่าเป็นการกำหนด Universe ให้แคบลง

ดังนั้น หุ้นตัวเล็กตัวน้อยที่เคยเป็น Underlying ของ ETF และ DW จะไม่สามารถ Short ได้ ซึ่งมีอยู่ 12 ตัว

5.ยกเลิก Dynamic Price Band หุ้นรายตัวเพื่อลดอุปสรรคในการซื้อขายโดยเฉพาะในหุ้นที่มีสภาพคล่องต่ำ

กลุ่มที่ 3 มาตรการกำกับพฤติกรรมการซื้อขายที่ไม่เหมาะสม

6. ขึ้นทะเบียนผู้ซื้อขายความเร็วสูง (HFT) ถือเป็นผู้ที่ช่วยสร้างสภาพคล่องในตลาดทุน ที่ทุกประเทศก็มี โดยจะมีการเปลี่ยนเกณฑ์การตรวจสอบกลุ่ม High-Frequency Trading (HFT) จากเดิมที่พิจารณาจากอุปกรณ์เชื่อมต่อ (Co-location) มาเป็นการตรวจสอบพฤติกรรมการส่งคำสั่งซื้อขายเป็นรายๆ Post-Trade) โดยจะพิจารณาจากความถี่ในการส่งคำสั่ง มากกว่า 50 ออเดอร์ต่อนาที และพฤติกรรมการปิดสถานะก่อนสิ้นวัน (Flat Position) ซึ่งสะท้อนถึงแนวทางที่สอดคล้องกับมาตรฐานการกำกับดูแลในตลาดระดับโลก

กรณีนี้ นายอัสสเดช กล่าวว่า การขอให้กลุ่ม HFT ขึ้นทะเบียนเพื่อทำ Commitment (พันธสัญญา) เป็นลายลักษณ์อักษรว่าจะมีพฤติกรรมที่เหมาะสมตามกฎเกณฑ์และกติกาของตลาดหลักทรัพย์ฯ ซึ่งหากมีความตั้งใจดีในการดำเนินธุรกิจ ก็ย่อมไม่มีความกังวลในการลงนาม ซึ่งในอดีตที่ผ่านมา ทุกรายก็ได้เซ็น Undertaking กลับมาครบถ้วน

“ปัจจุบันเราได้มีการขยาย Definition (นิยาม) ให้ครอบคลุมยิ่งขึ้น โดยเรายังคงกำหนดให้ต้องมี Commitment เป็นเอกสารลายลักษณ์อักษร เพื่อยืนยันว่าจะมีพฤติกรรมที่เหมาะสมตามกฎเกณฑ์ กติกา และความเหมาะสมตามที่ตลาดหลักทรัพย์ฯ กำหนด หากรายใดไม่ยอมลงนาม หน้าที่ของเราคือการไม่อนุญาตให้เข้ามาซื้อขาย เนื่องจากส่อเจตนาว่าไม่มีพันธสัญญาที่จะปฏิบัติตามกฎกติกาของตลาดหลักทรัพย์ฯ”นายอัสสเดช กล่าว

ทั้งนี้ เพื่อให้การกำกับดูแล HFT มีความครอบคลุม จากเดิม ตลาดหลักทรัพย์ฯ จะลงโทษ โบรกเกอร์ที่เป็นผู้ส่งคำสั่งซื้อขาย หากลูกค้ากลุ่ม HFT เซ็น Undertaking เมื่อทำผิด ตลาดหลักทรัพย์ฯ ลงโทษลูกค้ากลุ่ม HFT ที่ทำผิดเงื่อนไขได้เลย

7. ยกเลิกการจำกัดหลักทรัพย์ที่ HFT ขายได้เนื่อง จากมีการปรับปรุงหลักเกณฑ์ของหลักทรัพย์ที่สามารถขายช็อตได้ให้ครอบคลุมเฉพาะหลักทรัพย์ที่มีสภาพคล่องสูง เท่านั้นประกอบกับจะมีการกำกับดูแล HFT ตามพฤติกรรมซื้อขายที่เกิดขึ้นจริงแล้ว

8.ยกเลิก Minimum Resting Time (MRT) เนื่องจากพบว่าธรกรรมที่ Tigger ตามมาตรการนี้มีจำนวนน้อยส่งผลในเชิงการกำกับพฤติกรรมการซื้อขายได้อย่างมีประสิทธิภาพ และจะเป็นการช่วยลดภาระในเชิงระบบ รวมทั้งยังไม่สอดคล้องตามแนวทางของตลาดหลักทรัพย์ในต่างประเทศ

นอกจากนี้ ตลาดหลักทรัพย์ฯ มีกลไกการกับดูแลพฤติกรรมที่ไม่เหมาะสมอื่น ๆ อยู่แล้ว เช่น การใช้ AI ช่วยในการวิเคราะห์และตรวจจับพฤกรรมขายที่ผิดปกติ และมาตรการเก็บ Extra Charge กับบัญชีที่มีพฤติกรรม High OTR เป็นต้น

ทั้งนี้ ตลาดหลักทรัพย์ฯ ได้เผยแพร่เอกสารรับฟังความคิดเห็นพร้อมรายละเอียดบนเว็บไซต์ตลาดหลักทรัพย์ฯ https://www.set.or.th/th/rules-regulations/market-consultation หัวข้อ “การปรับปรุงมาตรการเพื่อยกระดับความเชื่อมั่น” โดยผู้ที่เกี่ยวข้องสามารถร่วมแสดงความคิดเห็นได้ที่ https://forms.microsoft.com/r/EFQF82bt4c ตั้งแต่วันที่ 13-29 พฤษภาคม 2569