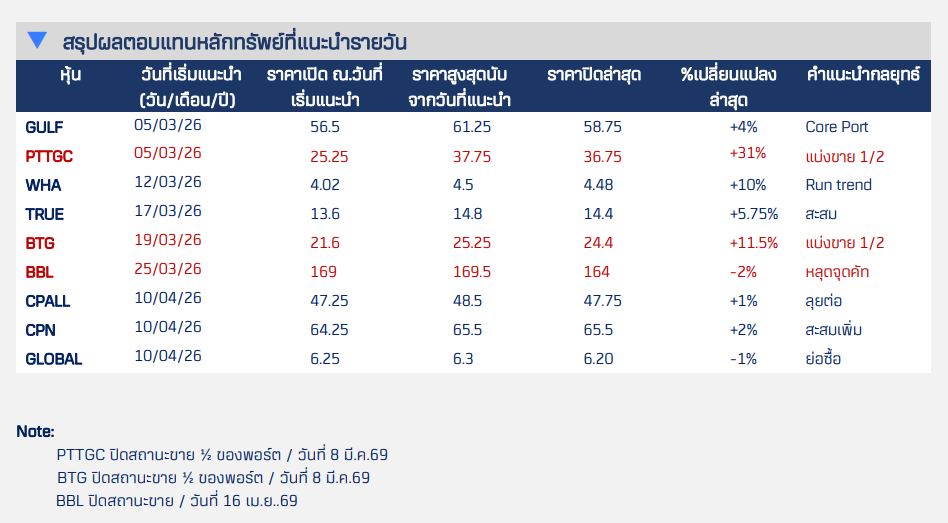

HoonSmart.com>>บล.บัวหลวง รายงานพอร์ตลงทุนยัง outperform แม้ SET ถูกกดดันจาก DELTA สภาวะตลาดแยกส่วน หุ้นกลุ่มนิคมอุตสาหกรรม WHA-AMATA พลังงานทดแทน GUNKUL- WHAUP อิเล็กทรอนิกส์ HANA ยังคงบวกดีกว่าตลาด ภายใต้สมมุติฐาน Next Rotations การฟื้นฟูโรงงานหลังสงคราม กลยุทธ์แนะสะสมหุ้นปันผลสูง–หุ้นที่มีการปรับเพิ่มประมาณการกำไร และเลือกเล่นหุ้นตามกระแสเก็งกำไร ส่วนหุ้นแบงก์แนะขายก่อน XD ปันผล คาดต่างชาติทยอยลดพอร์ตในเดือนพ.ค.

บล.บัวหลวง หรือ BLS ระบุว่า พอร์ตเขียว แต่ตลาดแดง (ผิดคาด) หุ้นในพอร์ตตามที่เราแนะนำ เช่น นิคมอุตสาหกรรม WHA, AMATA, SCC, ไฟฟ้าสีเขียว GUNKUL, WHAUP, อิเล็กทรอนิกส์ HANA ฯลฯ บวกดีกว่าตลาด

ภายใต้สมมุติฐาน กลุ่มที่เราแนะนำเพราะคาดว่าจะได้อานิสงส์ Next Rotations: การฟื้นฟูโรงงานหลังสงคราม, พลังงานทดแทน, นิคมอุตสาหกรรมจากการต่อยอดธุรกิจที่เชื่อมโยงการดึงเม็ดเงินลงทุน เมื่อแกนโลกด้านความมั่นคงพลังงานเปลี่ยน, อุตสาหกรรม AI ดาต้าเซ็นเตอร์หมุนออกจากตะวันออกกลาง และหุ้นปัจจัย 4

ส่วนการเล่นสั้นแนะนำหุ้นที่ลงแรงตรง ๆ จากวิกฤตสงคราม เช่น

ส่วนการเล่นสั้นแนะนำหุ้นที่ลงแรงตรง ๆ จากวิกฤตสงคราม เช่น

โรงพยาบาล (ตะวันออกกลางไม่สงบ)

– SCC (ขาดของจนต้องหยุดโรงงาน)

– ค้าปลีก (ของแพงตามราคาน้ำมัน กระทบกำลังซื้อ)

ปัจจัยที่ต้องตามหลัก ๆ ช่วงนี้:

– ปัจจัยมหภาค: การเจรจาสงบศึกระหว่างสหรัฐฯ-อิหร่าน (แม้อิสราเอลยังคงเป็นตัวแปรสำคัญ แต่ขอแค่คู่ขัดแย้งหลักบรรลุข้อตกลงเป็นพอ)

– ตัวเลขเศรษฐกิจโลก: ที่ยังขยายตัวแม้ได้รับผลกระทบจากภัยสงคราม (เช่น GDP จีน, US ISM, EU PMI ที่ยังสะท้อนการขยายตัว)

– ปัจจัยในประเทศ: การประกาศงบการเงินต้องดูว่าผลกระทบเดือน มี.ค. ที่น้ำมันแพง ของขาด กระทบต่องบแค่ไหน

ส่วนหุ้นแบงก์ระยะสั้น: หลังจากงบออกแล้ว และ XD ปันผลเรียบร้อย เราแนะนำขายก่อน คาดว่าจะมี Sell on fact (นักเล่นสั้นแนะนำขายก่อน XD ปันผล เพราะเดือนหน้า มีแนวโน้มที่นักลงทุนต่างชาติจะกลับมาทยอยขายหุ้นตัวแทนฝรั่ง Sell in May โดยเฉพาะแบงก์ที่จบฤดู XD แล้ว)

กลยุทธ์การลงทุนช่วงนี้:สะสมหุ้นเมื่อราคาย่อลง เน้นไปที่หุ้นผลตอบแทนเงินปันผลสูง หุ้นที่มีการปรับเพิ่มประมาณการกำไร เพิ่มการเล่นหุ้นตามกระแสการเก็งกำไร

ด้านเทคนิค มองว่า ดัชนีกำลังเผชิญกับสภาวะ “ตลาดแยกส่วน” (Market Divergence):โดยมีแรงกดดันสำคัญจากหุ้น DELTA ที่โดนมาตรการกำกับการซื้อขาย (Cash Balance) เข้ามาเป็นตัวแปรขัดขวางการทะลุ 1,500 จุด

Price Pattern:SET Index ยังคงรักษาฐานเหนือเส้น EMA 10 วัน ที่ 1,480 จุดเหนียวแน่น หากไม่หลุดโซนนี้ ภาพลักษณ์ยังมองเป็นการพักตัวเพื่อรอทะลุ 1,500 อีกครั้ง

Indicator:MACD เริ่มชะลอตัวในแดนบวก สะท้อนถึงแรงส่งที่แผ่วลงชั่วคราว แต่โมเมนตัมระยะกลางยังอยู่ในภาวะ “Bull signal”

The “DELTA” impact:การร่วงลงทุก ๆ 1 บาทของ DELTA ส่งผลต่อดัชนีประมาณ 1 จุด ดังนั้นการที่ DELTA ติดเกณฑ์ Cash Balance (16-30 เม.ย. 69) จะเป็นตัวฉุดดัชนีในเชิง “ตัวเลข” เท่านั้น แต่ไม่ได้สะท้อนภาพรวมของตลาดอย่างแท้จริง

Action Plan:เมื่อพี่ใหญ่ DELTA พักฐาน เงินจะไหลไปสู่กลุ่มอื่น ๆ เช่น กลุ่มค้าปลีก (CPALL, CPN, GLOBAL): รับผลบวกจากการบริโภคช่วงสงกรานต์ที่คึกคักและลุ้นงบ Q1/69 ที่น่าจะออกมาดี ขณะที่กลุ่ม Leader sectors เช่น GULF, TRUE และ WHA ยังไปได้สวย

หุ้นแนะนำวันนี้:

– AMATA คาดว่ากลุ่มนิคมฯ จะเป็นกลุ่มที่รองรับกระแสเงินลงทุน เป็นกลุ่มถัดไปจาก Next Rotation: นโยบาย China+1, แกนที่เคยเป็นแหล่งลงทุน-ศูนย์กลางตะวันออกกลาง เปลี่ยนไปจากเหตุไม่สงบที่จะตามมาหลังเกิดสงคราม

– แนวรับ 20.5 ต้าน 21.5 Stop loss 20

เช็กผลนโยบายการบริโภคสู่ชีวิตจริง พบหนุนฟื้นตัวได้ช้า แต่หุ้นยังเลือกเล่นได้

BLS จัดงาน “From Policy to Pocket” เมื่อวันที่ 7 และ 9 เม.ย. 2026 เพื่อประเมินแนวโน้มการบริโภคไทยภายใต้เศรษฐกิจที่ท้าทายและความเสี่ยงภูมิรัฐศาสตร์ที่เพิ่มขึ้น โดยภาพรวมสะท้อนว่าแรงกดดันด้านต้นทุนยังไม่ส่งผลชัดใน 1H26 จากการล็อกต้นทุนล่วงหน้า อย่างไรก็ตาม ผู้ประกอบการเริ่มมองเห็นความเสี่ยงในช่วง 2H26 ที่ต้นทุนอาจทยอยเพิ่มขึ้น

ในมุมอุปสงค์ การบริโภคเริ่มชะลอตัวตั้งแต่เดือน มี.ค. 2026 สะท้อนกำลังซื้อที่ยังอ่อนแอ ขณะที่มาตรการภาครัฐยังช่วยพยุงได้เพียงบางส่วน และยังไม่เพียงพอจะเป็นแรงขับเคลื่อนการเติบโตอย่างมีนัยสำคัญ

ขณะที่ฝั่งอุปทาน โดยเฉพาะกลุ่มอาหาร (ข้อมูลจากสมาคมผู้เลี้ยงสุกรแห่งชาติ – SRAT) สะท้อนว่า supply ยังอยู่ในระดับตึง โดยคาดปริมาณสุกรปี 2026 ใกล้เคียงปีก่อน ขณะที่ต้นทุนอาหารสัตว์เพิ่มขึ้นราว 5% YoY ทำให้ราคาสุกรต้องอยู่แถว ~70 บาท/กก. เพื่อให้ผู้ผลิตอยู่ได้ สะท้อนว่าแม้ demand จะอ่อน แต่ราคายังถูกพยุงจาก supply และต้นทุน

ในด้านผู้ประกอบการที่เข้าร่วมงาน สะท้อนภาพ “การรับ-ส่งนโยบายสู่รายธุรกิจ” ดังนี้

– ADVICE: หวังมาตรการกระตุ้น เช่น Easy E-Receipt และการสนับสนุนอุปกรณ์การศึกษา/AI ช่วยหนุน demand ฝั่ง IT โดยเฉพาะต่างจังหวัด ขณะที่บริษัทสามารถ pass-through ต้นทุนได้

– BTG: มาตรการช่วยค่าครองชีพช่วยพยุง demand สินค้าอาหาร ซึ่งเป็นสินค้าจำเป็น ทำให้บริษัทสามารถส่งผ่านต้นทุนได้

– KTC: มาตรการกระตุ้นการใช้จ่ายและท่องเที่ยวช่วยหนุน spending ผ่านบัตร ขณะที่โครงสร้างลูกค้าของบริษัทได้รับผลกระทบเศรษฐกิจจำกัด

– MOSHI: ผลของนโยบายรัฐมีจำกัดต่อธุรกิจโดยตรง โดยการเติบโตยังอยู่ที่แผนขยายเป็นหลัก ขณะที่การฟื้นตัวของกำลังซื้อจะเป็น upside

– SAWAD: มาตรการเพิ่มสภาพคล่องช่วยเสริมความสามารถชำระหนี้และหนุน demand สินเชื่อรายย่อย

– SPA: นโยบายกระตุ้นท่องเที่ยว โดยเฉพาะ short-haul มีส่วนช่วยเพิ่มจำนวนลูกค้าในระยะถัดไป

Investment action: คงมุมมอง “เลือกลงทุน” โดยเน้นหุ้นที่มีกำไร

———————————————————————————————————————————————————–