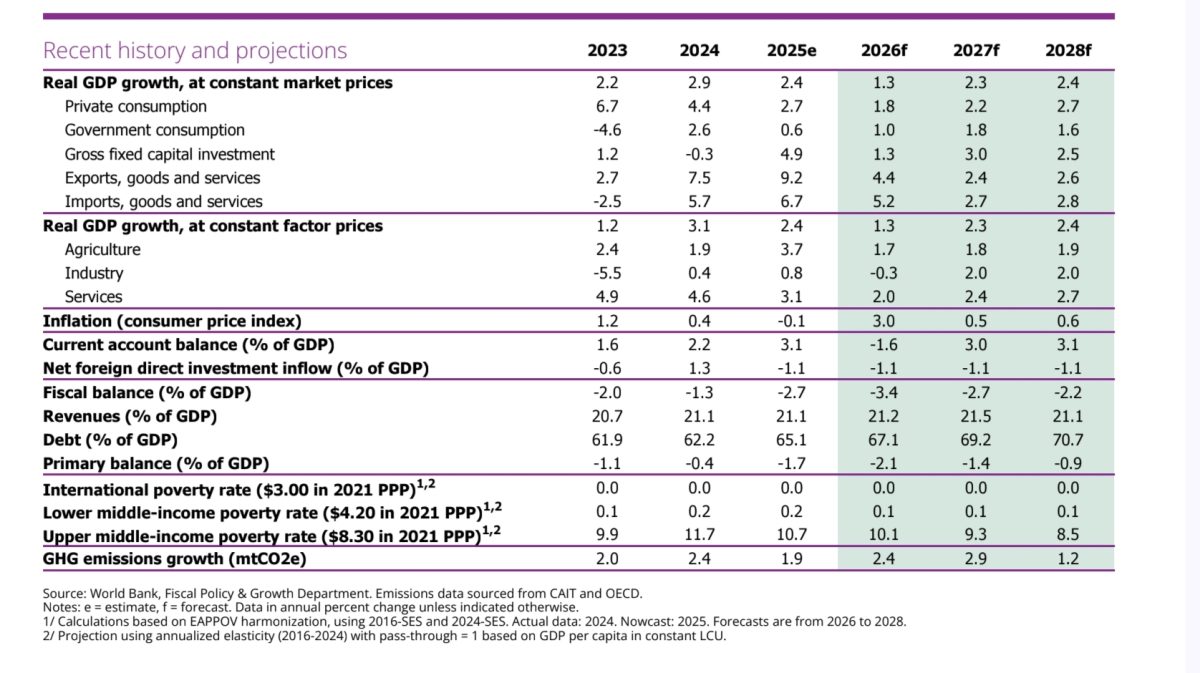

HoonSmart.com>>ธนาคารโลก ปรับลดคาดการณ์จีดีพีไทยปี’69 เหลือ 1.3% ในปี 2569 จากความขัดแย้งในตะวันออกกลาง ซ้ำเติมราคาพลังงานที่พุ่งสูงกดดันต่อภาคการผลิตที่เปราะบาง ก่อนจะขยับตัวสูงขึ้นเป็น 2.3% ในปี 2570 และ 2.4% ในปี 2571 จากโครงการลงทุนโดยตรงจากต่างประเทศขนาดใหญ่เริ่มขับเคลื่อนการผลิตและการจ้างงานใหม่

ธนาคารโลก หรือ World Bank คาดการณ์ว่าการเติบโตของ GDP ไทยในปี 2569 จะชะลอตัวลงสู่ระดับ 1.3% ในสะท้อนถึงผลกระทบจากความขัดแย้งที่ยืดเยื้อในตะวันออกกลาง รวมถึงราคาต้นทุนน้ำมันและก๊าซธรรมชาติที่เพิ่มสูงขึ้นอย่างชัดเจน ตลอดจนการหยุดชะงักของการเดินทางและการขนส่งสินค้า (โดยคาดการณ์ราคาน้ำมันดิบเบรนท์เฉลี่ยที่ 94 ดอลลาร์สหรัฐต่อบาร์เรลในปี 2569)

ปัจจัยลบเหล่านี้คาดว่าจะกดดันรายได้ที่แท้จริงผ่านต้นทุนเชื้อเพลิงและการขนส่งที่สูงขึ้น เพิ่มค่าระวางเรือและค่าประกันภัย และทำให้การฟื้นตัวของนักท่องเที่ยวระยะไกลชะลอตัวลง เนื่องจากการปรับเปลี่ยนเส้นทางบินและการส่งผ่านต้นทุนน้ำมันเชื้อเพลิงอากาศยานที่สูงขึ้นไปยังผู้บริโภค

ปัจจัยลบเหล่านี้คาดว่าจะกดดันรายได้ที่แท้จริงผ่านต้นทุนเชื้อเพลิงและการขนส่งที่สูงขึ้น เพิ่มค่าระวางเรือและค่าประกันภัย และทำให้การฟื้นตัวของนักท่องเที่ยวระยะไกลชะลอตัวลง เนื่องจากการปรับเปลี่ยนเส้นทางบินและการส่งผ่านต้นทุนน้ำมันเชื้อเพลิงอากาศยานที่สูงขึ้นไปยังผู้บริโภค

หากการหยุดชะงักของน่านฟ้ายืดเยื้อออกไป อาจส่งผลให้จำนวนนักท่องเที่ยวระยะไกลลดลงอย่างมีนัยสำคัญและส่งผลต่อรายได้จากการท่องเที่ยวในช่วงไม่กี่เดือนข้างหน้า

นอกจากนี้ ความไม่แน่นอนของนโยบายการค้าโลกที่ยังคงยืดเยื้อ คาดว่าจะส่งผลกดดันต่อการขยายตัวของการส่งออก แม้ว่าประเทศไทยจะมีอัตราภาษีศุลกากรที่สหรัฐฯ เรียกเก็บจริงในระดับที่ต่ำกว่าที่ 17.3% ก็ตาม อย่างไรก็ดี การส่งออกสินค้ากลุ่มอิเล็กทรอนิกส์ โดยเฉพาะส่วนประกอบที่เกี่ยวข้องกับปัญญาประดิษฐ์ (AI) มีแนวโน้มที่จะยังคงมีความยืดหยุ่นและขยายตัวได้

ทั้งนี้ คาดการณ์ว่าการเติบโตจะกลับมาแข็งแกร่งขึ้นที่ 2.3% ในปี 2570 เมื่อสถานการณ์โลกเริ่มมีเสถียรภาพ การลงทุนภาคเอกชนปรับตัวดีขึ้น และโครงการลงทุนโดยตรงจากต่างประเทศ (FDI) ขนาดใหญ่เริ่มขับเคลื่อนการผลิตและการจ้างงานใหม่

ความขัดแย้งในตะวันออกกลางคาดว่าจะผลักดันให้ราคาน้ำมันขายปลีกภายในประเทศสูงขึ้น ซึ่งจะนำไปสู่อัตราเงินเฟ้อที่เพิ่มขึ้น แม้ว่าจะมีการควบคุมราคาบางส่วนสำหรับน้ำมันดีเซล ไฟฟ้า และก๊าซหุงต้มก็ตาม โดยคาดว่าอัตราเงินเฟ้อทั่วไปจะพุ่งสูงถึง 3.0% ในปี 2569 จากระดับติดลบ 0.1% ในปีที่ผ่านมา

ด้านการขาดดุลทางการคลังมีแนวโน้มจะขยายตัวขึ้นจากการอุดหนุนราคาพลังงานที่เพิ่มขึ้น ซึ่งส่งผลให้หนี้สาธารณะเพิ่มสูงขึ้นและคาดว่าจะพุ่งเกินเพดานหนี้ที่ 70% ของ GDP ภายในปีงบประมาณ 2571 นโยบายการคลังจึงเผชิญกับภาวะที่ต้องตัดสินใจเลือกระหว่างการช่วยบรรเทาภาระค่าพลังงานที่สูงขึ้นให้กับภาคครัวเรือน กับการสร้างพื้นที่ทางการคลังขึ้นใหม่ในขณะที่หนี้สาธารณะกำลังขยับเข้าใกล้เพดานหนี้ตามกฎหมาย

ส่วนนโยบายการเงินยังคงอยู่ในทิศทางผ่อนคลายแต่ต้องเผชิญกับแรงกดดันจากอัตราเงินเฟ้อที่สูงขึ้น ขณะที่ดุลบัญชีเดินสะพัดคาดว่าจะเกินดุลลดลงจนกลายเป็นขาดดุลเนื่องจากดุลการค้าและบริการอ่อนแอลง

สำหรับสัดส่วนความยากจนคาดว่าจะลดลง 3.3% ในอีก 4 ปีข้างหน้า จาก 11.7% ในปี 2567 แม้ว่าค่าเชื้อเพลิงและการขนส่งที่สูงขึ้นอาจจะชะลอการปรับตัวดีขึ้นของครัวเรือนที่มีรายได้น้อยก็ตาม

ความเสี่ยงด้านต่ำยังคงเป็นปัจจัยหลักที่ส่งผลต่อแนวโน้มเศรษฐกิจ โดยการยกระดับความรุนแรงของความขัดแย้งในตะวันออกกลางและความไม่แน่นอนของนโยบายการค้าโลกยังคงเป็นความเสี่ยงจากภายนอกที่สำคัญ

นอกจากนี้ แผนงบประมาณประจำปี 2570 ยังมีความเสี่ยงที่อาจเกิดความล่าช้าภายหลังการเลือกตั้งทั่วไปในเดือนกุมภาพันธ์ 2569 ในทางกลับกัน หากมีการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่แข็งแกร่งกว่าที่คาด โดยเฉพาะในอุตสาหกรรมยานยนต์ไฟฟ้า (EV) อิเล็กทรอนิกส์ และโครงสร้างพื้นฐานดิจิทัล ก็อาจช่วยยกระดับกิจกรรมการผลิตและผลิตภาพได้ ขณะที่การผ่อนคลายของความตึงเครียดทางการค้าโลกอาจช่วยฟื้นฟูแรงขับเคลื่อนในภาคอุตสาหกรรมได้เช่นกัน

———————————————————————————————————————————————————–