HoonSmart.com>>”วิจัยกรุงศรี” เตรียมปรับเพิ่มคาดการณ์ GDP ปี 69 จากเดิมคาดโต 1.8% หลังไตรมาส 4/68 เศรษฐกิจขยายตัว 2.5% ดีกว่าคาด เพิ่มมุมมองเชิงบวกปี 69 แรงขับเคลื่อนหลักจากการบริโภค-ลงทุนทั้งภาครัฐและภาคเอกชนเร่งตัว ด้านตัวเลขแรงงานสหรัฐฯ ชี้เฟดไม่รีบลดดอกเบี้ย ส่วนจีนยังเผชิญแรงกดดันจากภาวะอุปทานส่วนเกิน

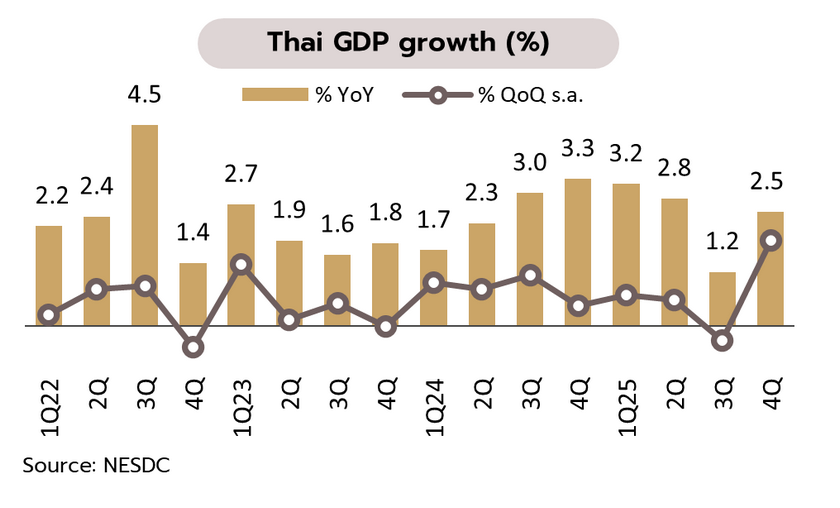

วิจัยกรุงศรี เผย GDP ไทยไตรมาส 4 ปี 2568 โตเกินคาด แต่แรงส่งการเติบโตอาจแผ่วลงในปี 2569 สภาพัฒน์ฯ รายงานเศรษฐกิจไทยในไตรมาส 4 ขยายตัว 2.5% YoY เร่งขึ้นจาก 1.2% ในไตรมาส 3 และเติบโตดีกว่าที่วิจัยกรุงศรีและตลาดคาดไว้ที่ 1.2% และ 1.3% ตามลำดับ แรงขับเคลื่อนหลักมาจากการบริโภคและการลงทุนของทั้งภาครัฐและภาคเอกชนที่เร่งตัวขึ้น ขณะที่การส่งออกสินค้าและบริการชะลอตัวลง สำหรับในปี 2569 สภาพัฒน์ฯ ปรับเพิ่มคาดการณ์ GDP เติบโตที่ 1.5-2.5% (ค่ากลางที่ 2.0%) จาก 1.2-2.2% (ค่ากลางที่ 1.7%)

ตัวเลข GDP ในไตรมาส 4 ที่ดีเกินคาดได้รับแรงหนุนปัจจัยบวกชั่วคราว อาทิ (i) มาตรการกระตุ้นการใช้จ่ายในประเทศ โดยเฉพาะมาตรการคนละครึ่งพลัส (ii) การเร่งซื้อรถยนต์ไฟฟ้าที่ผลิตใประเทศก่อนที่มาตรการอุดหนุนจะสิ้นสุดลง (iii) การเร่งรัดการเบิกจ่ายภาครัฐ และ (iv) การสะสมสินค้าคงคลัง สำหรับในระยะข้างหน้า คาดว่าแรงส่งการเติบโตจะชะลอลง อันเป็นผลจากมาตรการกระตุ้นเศรษฐกิจที่ทยอยหมดลง การใช้จ่ายภาครัฐที่ค่อนข้างจำกัดในช่วงรัฐบาลรักษาการ และผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯ

ทั้งนี้ วิจัยกรุงศรีกำลังทบทวนประมาณการ GDP ปี 2569 ซึ่งเดิมคาดที่ 1.8% (มีกำหนดเผยแพร่วันที่ 26 กุมภาพันธ์) โดยมีแนวโน้มปรับเพิ่มเล็กน้อย เนื่องจากฐาน GDP ในไตรมาส 4 ที่ดีกว่าคาด ผนวกกับความต่อเนื่องในการดำเนินนโยบายเศรษฐกิจหากสถานการณ์การเมืองมีเสถียรภาพมากขึ้น

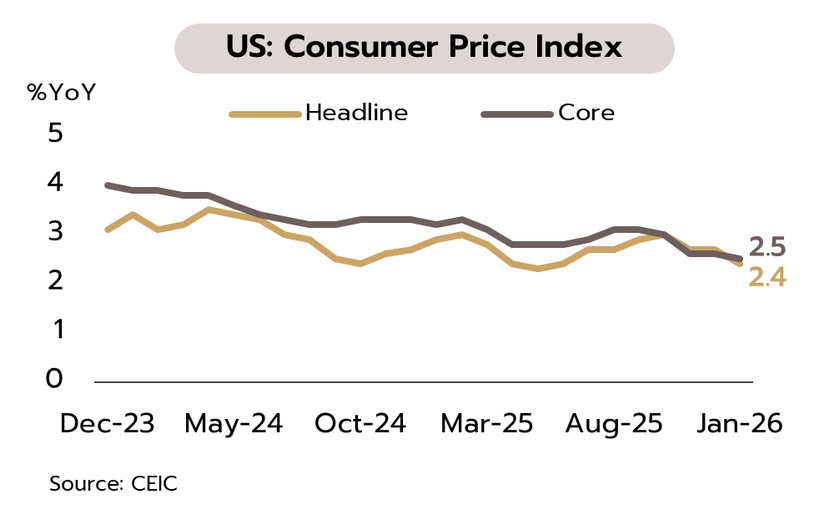

ด้านสหรัฐฯ: ตัวเลขการจ้างงานนอกภาคเกษตรในเดือนมกราคมดีกว่าที่ตลาดคาด สะท้อนว่าเฟดมีแนวโน้มคงดอกเบี้ยในระยะอันใกล้นี้ อย่างไรก็ตาม ภาพรวมตลาดแรงงานมีทิศทางชะลอตัวสะท้อนจากอัตราส่วนตำแหน่งงานว่างต่อจำนวน

ผู้ว่างงานที่ลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ 2564 ค่าจ้างรายชั่วโมงที่ชะลอตัวมากสุดในรอบ 18 เดือน ขณะเดียวกัน อัตราเงินเฟ้อชะลอตัวสู่ระดับต่ำสุดในรอบ 8 เดือน ที่ 2.4% YoY แม้ยังสูงกว่าเป้าหมายเฟดที่ 2% ข้อมูลดังกล่าวเปิดทางให้เฟดอาจปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมอีก 1-2 ครั้ง นับจากช่วงกลางปีนี้

ยุโรป: รัฐสภายุโรปได้กลับมาเดินหน้าพิจารณาข้อตกลงการค้ากับสหรัฐอีกครั้ง หลังประธานาธิบดีทรัมป์ยกเลิกแผนการปรับขึ้นภาษีนำเข้าสินค้าจากยุโรป ขณะเดียวกัน ข้อตกลงการค้าระหว่างยุโรปกับอินเดียคาดส่งผลบวกต่อเศรษฐกิจจำกัดจากสัดส่วนการค้าของอินเดียที่ต่ำเพียง 2.0% ของการส่งออกทั้งหมดของสหภาพยุโรป

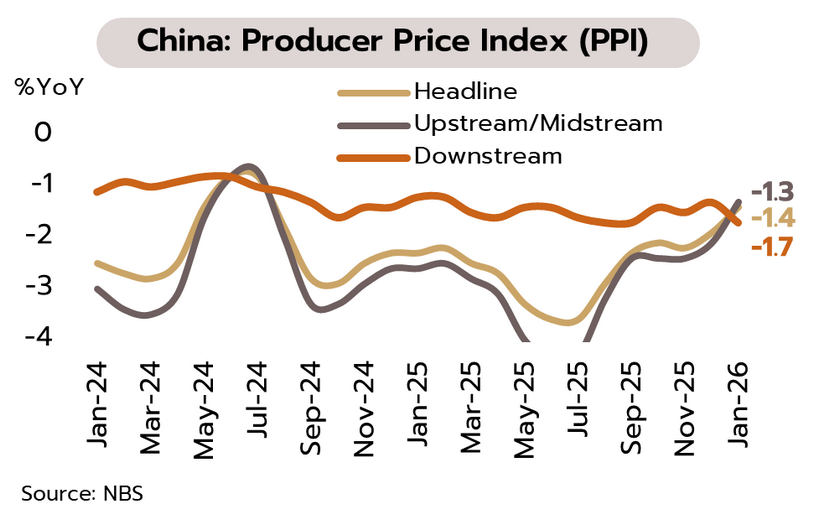

จีน : ภาวะอุปทานส่วนเกินยังกดดันเศรษฐกิจต่อเนื่อง แม้ดัชนีราคาผู้ผลิตในภาพรวมหดตัวชะลอลง แต่การลดลงของราคาสินค้าขั้นสุดท้ายมีแนวโน้มรุนแรงขึ้นสวนทางกับราคาวัตถุดิบและสินค้าขั้นกลาง ภาพดังกล่าวสะท้อนว่า อุตสาหกรรมปลายน้ำเผชิญกับการแข่งขันด้านราคาอย่างรุนแรง และอุปทานส่วนเกิน ขณะที่ความอ่อนแอด้านอุปสงค์จำกัดความสามารถในการส่งผ่านต้นทุนไปยังผู้บริโภค ปัจจัยทั้งหมดนี้จึงเป็นส่วนหนึ่งที่กดดันให้กำไรในหลายอุตสาหกรรมลดลงต่อเนื่อง