HoonSmart.com>>หยวนต้า-บัวหลวง- พาย- ธนชาต แนะนำ “ซื้อ” CRC ให้ราคาเป้าหมาย 24–24.50 บาท เห็นตรงกันการฟื้นตัวของผลประกอบการตั้งแต่ไตรมาส 2/69 การขายธุรกิจที่ไม่สร้างผลตอบแทน ลดภาระ เสริมฐานะการเงิน ด้าน Valuation ปัจจุบันถือว่าถูกมาก ขณะที่เงินปันผลสูงราว 5.6–6.4% ช่วยจำกัดความเสี่ยง หนุน CRC เข้าโซน หุ้นที่มีทั้งโอกาสสร้างผลตอบแทนจากเงินปันผล ส่วนต่างราคาจากการฟื้นตัวของธุรกิจ ปลายเดือนนี้เข้า MSCI Global Small Cap

บล.หยวนต้า แนะนำ “ซื้อ” หุ้น CRC โดยให้ราคาเป้าหมายภายใน 12 เดือนที่ 24 บาท มีอัพไซด์ราว 13.2% จากราคาปิดวันที่ 11 ก.พ.ที่ 21.20 บาท แม้ผลประกอบการระยะสั้นช่วงไตรมาส 4/68–1Q69 จะไม่เด่น แต่คาดว่าการฟื้นตัวจะเริ่มชัดเจนตั้งแต่ไตรมาส 2/69 เป็นต้นไป จุดแข็งสำคัญคือการคาดการณ์เงินปันผลครึ่งหลังปี 2568 ที่ 1.19 บาทต่อหุ้น (รวมปันผลพิเศษ 0.58 บาท และปันผลปกติ 0.61 บาท) คิดเป็น Dividend Yield ราว 5.6% ซึ่งช่วยหนุนราคาหุ้นและจำกัดความเสี่ยงด้านขาลง

สำหรับผลประกอบการ 4Q68 คาดกำไรปกติอยู่ที่ 2.5 พันล้านบาท เติบโตเด่น QoQ +94% ตามฤดูกาล แต่ลดลง YoY -15% จากยอดขายสาขาเดิม (SSSG) ที่ยังติดลบ -4% และการขายธุรกิจ Rinascente ในอิตาลี รายได้หลักคาดอยู่ที่ 6.3 หมื่นล้านบาท (+8% QoQ, -3% YoY) โดยธุรกิจ Food, Fashion และ Hardline ต่างยังเผชิญแรงกดดันจากเศรษฐกิจชะลอ น้ำท่วม และค่าเงินบาทแข็งค่า ขณะที่ GPM คาดอยู่ที่ 28.8% ลดลงเล็กน้อยจากการเปลี่ยนสัดส่วนรายได้ไปยังธุรกิจ Food ที่มาร์จิ้นต่ำ

สำหรับผลประกอบการ 4Q68 คาดกำไรปกติอยู่ที่ 2.5 พันล้านบาท เติบโตเด่น QoQ +94% ตามฤดูกาล แต่ลดลง YoY -15% จากยอดขายสาขาเดิม (SSSG) ที่ยังติดลบ -4% และการขายธุรกิจ Rinascente ในอิตาลี รายได้หลักคาดอยู่ที่ 6.3 หมื่นล้านบาท (+8% QoQ, -3% YoY) โดยธุรกิจ Food, Fashion และ Hardline ต่างยังเผชิญแรงกดดันจากเศรษฐกิจชะลอ น้ำท่วม และค่าเงินบาทแข็งค่า ขณะที่ GPM คาดอยู่ที่ 28.8% ลดลงเล็กน้อยจากการเปลี่ยนสัดส่วนรายได้ไปยังธุรกิจ Food ที่มาร์จิ้นต่ำ

แนวโน้ม 1Q69 คาดกำไรลดลงทั้ง QoQ และ YoY เนื่องจากฐานสูงในปีก่อนที่มีมาตรการกระตุ้นเศรษฐกิจ (Easy E-Receipt) และไม่รับรู้ผลประกอบการจากอิตาลีเต็มไตรมาส โดย SSSG คาดติดลบเฉลี่ย -4% YoY โดยเฉพาะธุรกิจ Fashion และ Hardline อย่างไรก็ตาม 2Q69 คาด SSSG จะกลับมาเติบโต YoY จากฐานต่ำ และการขายธุรกิจ NKT ในเวียดนามที่ขาดทุนต่อปีราว 250–300 ล้านบาท จะช่วยลดแรงกดดันด้านต้นทุนและดอกเบี้ย

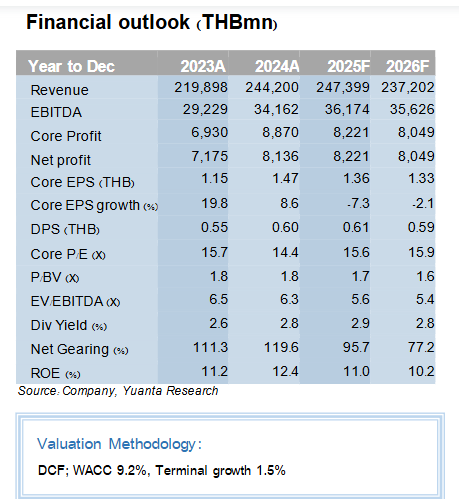

ทั้งนี้ เราคงประมาณการกำไรปกติปี 2569 ที่ 8.0 พันล้านบาท ลดลงเล็กน้อย -2% YoY โดยอิงสมมติฐานการฟื้นตัวของ SSSG ที่ระดับ +0.5–1.0% YoY และการไม่ต้องรับรู้ผลขาดทุนจาก NKT จะช่วยชดเชยผลกระทบจากการขายธุรกิจในอิตาลี นักลงทุนจึงควรจับตาการฟื้นตัวตั้งแต่ไตรมาส 2/69 และ Dividend Yield ที่สูงซึ่งยังเป็นจุดแข็งของหุ้น CRC ในการสร้างผลตอบแทนระยะกลางถึงยาว

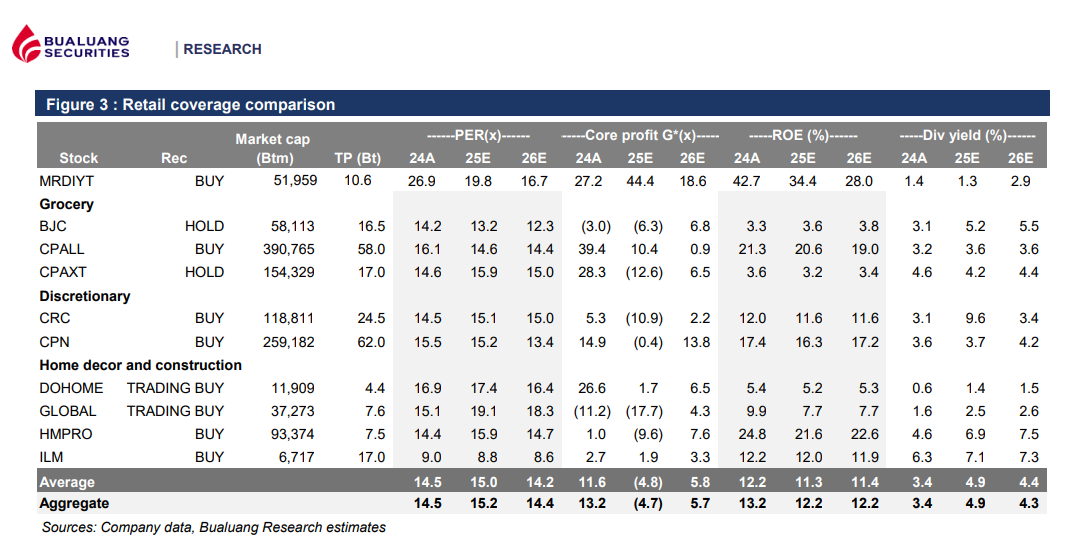

บล.บัวหลวง แนะนำ “ซื้อ” หุ้น CRC โดยให้ราคาเป้าหมายที่ 24.50 บาท มองว่ามูลค่าหุ้นยังถูกมากเมื่อเทียบกับค่าเฉลี่ยย้อนหลัง และมีเงินปันผลช่วยจำกัดความเสี่ยงด้านขาลง ปัจจุบัน CRC ซื้อขายที่ PER ปี 2569 เพียง 15 เท่า ต่ำกว่าค่าเฉลี่ย 3 ปีที่ 23.6 เท่า ถึง 36% โดยคาดเงินปันผลครึ่งหลังปี 2568 ที่ 1.20 บาทต่อหุ้น คิดเป็น Dividend Yield ราว 6.1%

กำไรหลักไตรมาส 4/68 คาดอยู่ที่ 2.47 พันล้านบาท ลดลง 17% YoY แต่เพิ่มขึ้น 90% QoQ ตามฤดูกาล โดยการลดลง YoY มาจากยอดขายสาขาเดิมในไทยที่ยังอ่อนแอและการไม่มีรายได้จากธุรกิจ Rinascente หลังการขายกิจการ รายได้รวมคาดที่ 6.18 หมื่นล้านบาท ลดลง 4% YoY อัตรากำไรขั้นต้นอยู่ที่ 28.6% ลดลงจาก 29.2% ในปีก่อน แต่เมื่อรวมกำไรพิเศษจากการขายธุรกิจในอิตาลีและการปรับด้อยค่าจากการขาย NKT คาดกำไรสุทธิอยู่ที่ 2.57 พันล้านบาท เพิ่มขึ้น 18% YoY และ 97% QoQ

กำไรหลักไตรมาส 4/68 คาดอยู่ที่ 2.47 พันล้านบาท ลดลง 17% YoY แต่เพิ่มขึ้น 90% QoQ ตามฤดูกาล โดยการลดลง YoY มาจากยอดขายสาขาเดิมในไทยที่ยังอ่อนแอและการไม่มีรายได้จากธุรกิจ Rinascente หลังการขายกิจการ รายได้รวมคาดที่ 6.18 หมื่นล้านบาท ลดลง 4% YoY อัตรากำไรขั้นต้นอยู่ที่ 28.6% ลดลงจาก 29.2% ในปีก่อน แต่เมื่อรวมกำไรพิเศษจากการขายธุรกิจในอิตาลีและการปรับด้อยค่าจากการขาย NKT คาดกำไรสุทธิอยู่ที่ 2.57 พันล้านบาท เพิ่มขึ้น 18% YoY และ 97% QoQ

ยอดขายค้าปลีกคาดอยู่ที่ 5.94 หมื่นล้านบาท ลดลง 4% YoY โดยธุรกิจแฟชั่นและอาหารยังชะลอตัว ขณะที่ธุรกิจฮาร์ดไลน์คาดลดลงใกล้เคียงไตรมาสก่อน แนวโน้มยอดขายสาขาเดิมคาดแตะจุดต่ำสุดในไตรมาส 1/69 จากแรงกดดันเศรษฐกิจและค่าเงินดองในเวียดนาม แต่คาดจะฟื้นตัวในไตรมาส 2/69 จากฐานที่ต่ำ มาตรการกระตุ้นเศรษฐกิจ และแรงกดดันค่าเงินที่ลดลง

ด้านต้นทุน CRC จะได้แรงหนุนจากการขาย NKT ซึ่งเคยขาดทุนปีละ 200–300 ล้านบาท และภาระดอกเบี้ยที่ลดลงหลังการขายธุรกิจในอิตาลีไปชำระหนี้ ทำให้คาดว่ากำไรหลักจะกลับมาเติบโต YoY ตั้งแต่ไตรมาส 2/69 และคงประมาณการกำไรหลักปี 2569 ที่ 7.84 พันล้านบาท เพิ่มขึ้น 2% YoY

บล.พายยังคงคำแนะนำ “ซื้อ” หุ้น CRC โดยให้มูลค่าพื้นฐานที่ 24 บาท คำนวณด้วยวิธี PE Multiple ที่ 18 เท่า ซึ่งใกล้เคียงกับค่าเฉลี่ยกลุ่มพาณิชย์ไทย มองว่ากำไรสุทธิจะกลับมาเติบโต YoY ตั้งแต่ไตรมาส 2/69 ตามแนวโน้มยอดขายสาขาเดิม (SSSG) ที่มีทิศทางดีขึ้น และคาดว่าจะมีการจ่ายเงินปันผลรอบถัดไปในเดือนพฤษภาคม 2569 ราว 5–6% ซึ่งช่วยจำกัดความเสี่ยงด้านขาลง

ในระยะสั้นคาดกำไรสุทธิไตรมาส 4/68 อยู่ที่ 2.5 พันล้านบาท เพิ่มขึ้น 16% YoY และ 94% QoQ หลังตัดรายการพิเศษ กำไรปกติฟื้นตัว QoQ ตามฤดูกาล แม้รับรู้รายได้จาก Rinascente ถึงเพียงวันที่ 18 พ.ย. 2568 โดยธุรกิจค้าปลีกอาหารซึ่งคิดเป็น 41% ของยอดขายรวม มี EBITDA เพิ่มขึ้น YoY จากการปรับ product mix และการควบคุมค่าใช้จ่าย แม้ SSSG ยังติดลบ -4% ขณะที่ธุรกิจฮาร์ดไลน์ซึ่งคิดเป็น 31% ของยอดขายรวม EBITDA ทรงตัว YoY จากมาร์จิ้นที่ดีขึ้นแต่ถูกหักกลบด้วยค่าธรรมเนียมแพลตฟอร์มออนไลน์ ส่วนธุรกิจแฟชั่นที่คิดเป็น 28% ของยอดขายรวม EBITDA ลดลง YoY จากการรับรู้รายได้ Rinascente เพียงครึ่งไตรมาสและ SSSG ที่ติดลบ

ในระยะสั้นคาดกำไรสุทธิไตรมาส 4/68 อยู่ที่ 2.5 พันล้านบาท เพิ่มขึ้น 16% YoY และ 94% QoQ หลังตัดรายการพิเศษ กำไรปกติฟื้นตัว QoQ ตามฤดูกาล แม้รับรู้รายได้จาก Rinascente ถึงเพียงวันที่ 18 พ.ย. 2568 โดยธุรกิจค้าปลีกอาหารซึ่งคิดเป็น 41% ของยอดขายรวม มี EBITDA เพิ่มขึ้น YoY จากการปรับ product mix และการควบคุมค่าใช้จ่าย แม้ SSSG ยังติดลบ -4% ขณะที่ธุรกิจฮาร์ดไลน์ซึ่งคิดเป็น 31% ของยอดขายรวม EBITDA ทรงตัว YoY จากมาร์จิ้นที่ดีขึ้นแต่ถูกหักกลบด้วยค่าธรรมเนียมแพลตฟอร์มออนไลน์ ส่วนธุรกิจแฟชั่นที่คิดเป็น 28% ของยอดขายรวม EBITDA ลดลง YoY จากการรับรู้รายได้ Rinascente เพียงครึ่งไตรมาสและ SSSG ที่ติดลบ

รายได้ค่าเช่าและบริการคาดอยู่ที่ 2.5 พันล้านบาท เพิ่มขึ้น 2% YoY จากการปรับปรุงพื้นที่เช่าในเวียดนามที่ทยอยเสร็จสิ้น แนวโน้ม SSSG ในไตรมาส 1/69 คาดว่าจะเป็นจุดต่ำสุดของปี โดยอยู่ที่ -4% ถึง -5% จากผลกระทบเทศกาลตรุษจีนที่เลื่อนมาเดือนก.พ. และฐานสูงจากมาตรการลดหย่อนภาษี Easy E-Receipt แต่หากตัดปัจจัยเหล่านี้ SSSG มีทิศทางฟื้นตัวตามเม็ดเงินสะพัดก่อนการเลือกตั้งและการท่องเที่ยวที่ฟื้นตัว โดยธุรกิจอาหารในไทยคาด +1% ถึง +3% ขณะที่เวียดนามยังถูกกดดันจากค่าเงินดองอ่อนค่า ธุรกิจฮาร์ดไลน์ในไทยคาด -4% ถึง -6% YoY และธุรกิจแฟชั่นในไทยคาด -7% ถึง -9% จากฐานสูงในปีก่อน

บล.ธนชาตยังคงคำแนะนำ “ซื้อ” หุ้น “CRC” โดยชี้ว่าบริษัทกำลังก้าวเข้าสู่กระบวนการปรับพอร์ตธุรกิจครั้งใหญ่เพื่อเพิ่มความคล่องตัว ลดภาระจากธุรกิจที่ไม่สอดคล้องกับทิศทางหลัก และปูทางสู่การเติบโตระยะยาวอย่างแข็งแกร่ง

CRC ตัดสินใจเชิงกลยุทธ์ด้วยการขายธุรกิจที่ไม่สร้างผลตอบแทน เช่น ห้าง Rinascente ในอิตาลีที่ขายไปแล้วเมื่อเดือนพฤศจิกายน 2568 และร้านเครื่องใช้ไฟฟ้าเหงียนคิมในเวียดนามที่คาดว่าจะเสร็จสิ้นการขายภายในครึ่งแรกปี 2569 การ Divest เหล่านี้จะช่วยลดค่าใช้จ่าย เสริมฐานะการเงิน และทำให้ CRC สามารถโฟกัสไปยังธุรกิจที่มีศักยภาพการเติบโตสูงได้เต็มที่

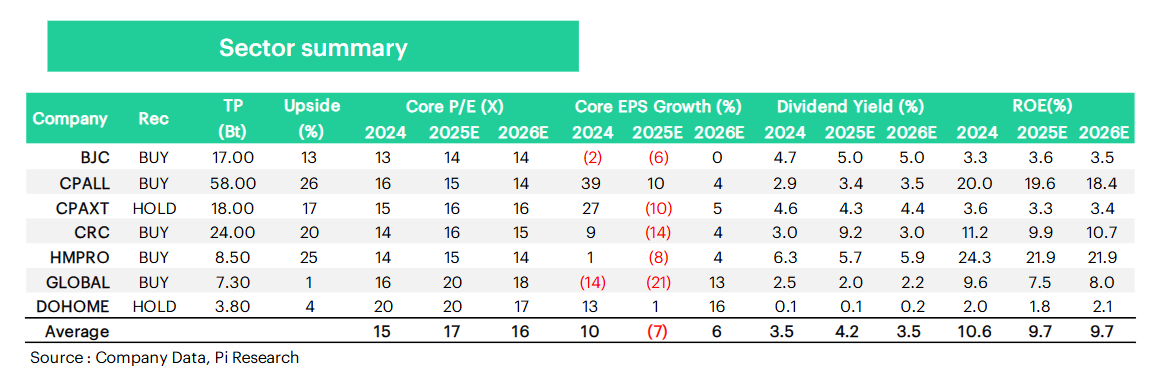

ปี 2569 ถูกมองว่าเป็นปีแห่งการสร้างฐานใหม่ที่แข็งแกร่ง โดยคาดว่ากำไรสุทธิจะกลับมาเติบโตอย่างมั่นคงที่ระดับเฉลี่ย 8% ต่อปีในช่วงปี 2570–2572 ขณะที่ Valuation ปัจจุบันถือว่าน่าสนใจมาก CRC ซื้อขายที่ P/E ปี 2569 เพียง 13.2 เท่า ต่ำกว่าค่าเฉลี่ยกลุ่มที่ 13.9 เท่า และยังมีเงินปันผลที่สูง โดยคาดว่ารอบปี 2568 จะจ่ายอีกกว่า 1.08 บาทต่อหุ้น คิดเป็น Dividend Yield ราว 6.4% ซึ่งถือเป็นผลตอบแทนที่โดดเด่นในภาวะตลาดผันผวน

หลังการปรับพอร์ต ตลาดเริ่มจับตาเครื่องยนต์การเติบโตใหม่ของ CRC โดยมีสามแกนหลักสำคัญ ได้แก่ การเร่งขยายตลาดเวียดนามผ่านแบรนด์ GO! และ mini go! ด้วยงบลงทุนกว่า 50,000–55,000 ล้านบาท เพื่อเพิ่มสาขามากกว่าเท่าตัวและคาดว่ายอดขายจากเวียดนามจะขึ้นมาเป็น 18% ของรายได้รวมภายในปี 2029 การยกระดับประสิทธิภาพการดำเนินงานด้วยการปรับโครงสร้างต้นทุนและใช้เทคโนโลยีเพิ่ม Productivity และสุดท้ายคือการใช้พลังร่วมของเครือข่ายค้าปลีก–ค้าส่งที่ครอบคลุมทั้งไทยและเวียดนาม รวมกว่า 3,700 จุดขาย พร้อมฐานลูกค้า The 1 ที่มีสมาชิกกว่า 23 ล้านราย ซึ่งจะช่วยต่อยอดการตลาดและสร้างความผูกพันกับแบรนด์ในระยะยาว

นอกจากนี้ บล.เอเซีย พลัส ยังมองว่า หุ้น CRC เป็นหนึ่งในหุ้นที่ได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจและการท่องเที่ยวในปีนี้ และถูกนำเข้าดัชนีหุ้นเล็ก MSCI Global Small Cap ที่จะประกาศใช้ในปลายเดือนก.พ.นี้

ด้านบล.โกลเบล็ก มองว่าหุ้น CRC จะได้ประโยชน์จากการจัดตั้งรัฐบาลชุดใหม่และนโยบายกระตุ้นเศรษฐกิจ เพราะเกี่ยวข้องกับการบริโภค และการค้าปลีก มีโอกาสได้รับแรงหนุนจากมาตรการภาครัฐและการฟื้นตัวของเศรษฐกิจในประเทศ

สำหรับ ราคาหุ้น CRC วันที่ 12 ก.พ.นี้ปิดที่ 22 บาท เพิ่มขึ้น 3.77% มูลค่าการซื้อขาย 595.92 ล้านบาท

———————————————————————————————————————————————————–