HoonSmart.com>>บล.กรุงศรี ผ่าพอร์ตลูกค้าประกัน 6 รพ.เอกชน มองบวกกำไรปี 2569 คาดโต 6% จากปีที่ผ่านมา แม้บริษัทประกันเริ่มยุติขาย ‘เหมาจ่าย’ยังมี’โคเพย์’–ด้านธุรกิจประกันรับอั้นไม่อยู่เคลมพุ่ง หวัง MOU รพ.รัฐช่วยคุมค่ารักษา-กรณีศึกษา ญี่ปุ่นค่ารักษารพ.เอกชนกับรพ.รัฐ ใกล้เคียงกันผลจากรัฐบาลคุม

บล.กรุงศรี ยังคงมุมมองบวกต่อทิศทางกำไรรวม ไตรมาส4 ปี 2568F และปี 2569F ของกลุ่มโรงพยาบาล (รพ.) ที่ศึกษา

ส่วนกรณีบริษัทประกันบางแห่งจะยุติประกันสุขภาพแบบเหมาจ่ายสำหรับลูกค้ารายใหม่ตั้งแต่ 31 มี.ค.นี้นั้น

ผลกระทบระยะสั้น อาจเป็นปัจจัยเร่งให้คนที่อยู่ระหว่างตัดสินใจทำประกันสุขภาพ ตัดสินใจเร็วขึ้น

ผลกระทบระยะกลาง–ยาว มองว่าจะมีผลกระทบจำกัดต่อกลุ่ม รพ. เนื่องจาก

1) ไม่มีผลกับลูกค้าประกันสุขภาพเดิม สามารถต่ออายุกรมธรรม์ประกันสุขภาพได้ทุกกรณี ตามมาตรฐานประกันสุขภาพใหม่ (New Health Standard) ที่กำหนดโดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) มีผลบังคับใช้ตั้งแต่วันที่ 8 พ.ย. 2564 (สำหรับกรมธรรม์ใหม่) กำหนดให้บริษัทประกันไม่สามารถปฏิเสธการต่ออายุกรมธรรม์ได้ เว้นแต่ผู้เอาประกันแจ้งข้อมูลเท็จหรือปกปิดข้อมูลสำคัญ

2) ประกันสุขภาพยังเป็นทางเลือกสำหรับการรักษาในรพ.เอกชน เพื่อช่วยลดภาระค่าใช้จ่ายและเข้าถึงการรักษาที่มีคุณภาพ มองว่าประกันสุขภาพแบบโคเพย์ หรือ Co-pay ทำให้ค่าเบี้ยประกันต่ำกว่าแบบเหมาจ่าย และมีความหลากหลาย ช่วยขยายตลาดประกันสุขภาพ

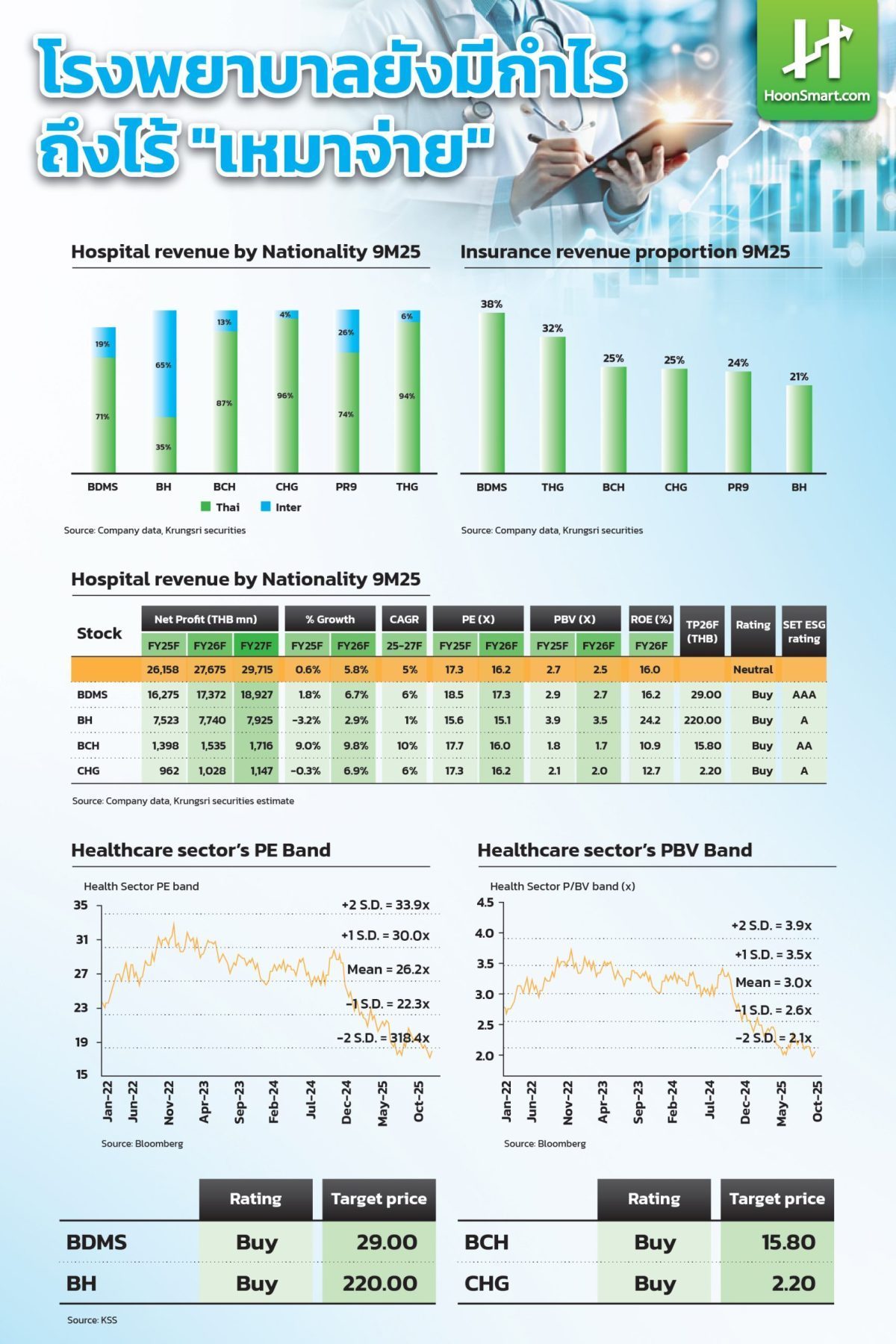

ข้อมูล 9 เดือนแรก ปี 2569 โรงพยาบาลมีสัดส่วนรายได้จากลูกค้าประกันเพิ่มขึ้นต่อเนื่อง

– BDMS อยู่ที่ 38%

– THG 32%

– BCH 25%

– CHG 25%

– PR9 24%

– BH 21%

-สำหรับ BH มีสัดส่วนรายได้จากประกันน้อยที่สุดในกลุ่ม อยู่ที่ 21% และพึ่งพารายได้ต่างชาติสูงถึง 65% ราคาหุ้น BH ปรับลงแรงกว่าเพื่อน -6% ส่วนหนึ่งมาจากปัจจัยเฉพาะตัวและ sentiment ลบจากการซื้อขาย Big lot ที่ราคาต่ำกว่าตลาด

3) รพ.ขนาดใหญ่อย่าง BDMS ร่วมมือกับบริษัทประกัน ได้แก่ วิริยะประกัน, อลิอันซ์, พรูเด็นเชียล ในลักษณะ Exclusive Insurance มองเป็นอีกทางเลือกในตลาดประกันสุขภาพ และช่วยให้ BDMS มีฐานลูกค้าที่แน่นอนจากความร่วมมือรูปแบบนี้

แนะนำ Neutral สำหรับกลุ่มการแพทย์ โดยยังคงมุมมองบวกต่อกลุ่มฯ เนื่องจาก

1) แนวโน้ม ไตรมาส 4 ปี 2568F คาดกำไรสุทธิรวมกลุ่มฯ กลับมาเติบโต y-y จากการฟื้นตัวของรายได้

2) คาดปี 2569F กำไรสุทธิรวม (+6% y-y) เติบโตดีขึ้นจากปี 2568F มีปัจจัยสนับสนุนจากสังคมผู้สูงอายุ และการขยายตัวของกลุ่มลูกค้าประกันสุขภาพ จะช่วยเพิ่มการใช้บริการ ประกอบกับ Intensity ค่ารักษาตามความซับซ้อนโรคมีแนวโน้มเพิ่มขึ้นจากทั้งคนไทยและต่างชาติ

3) กรณีมีการปรับขึ้นค่ารักษาประกันสังคม จะเป็น Upside ต่อกำไรรวมกลุ่มฯ

Valuation และหุ้นเด่น

– ราคาหุ้นกลุ่ม รพ. ซื้อขาย PE ปี 2569F เทียบเท่า Forward PE ต่ำกว่า -2.0SD

– หุ้นเด่นเลือก BDMS แนะนำ ซื้อ ราคาเป้าหมาย 29 และ BCH แนะนำซื้อ ราคาเป้าหมาย 15.80

การยุติขายประกันสุขภาพแบบเหมาจ่ายสำหรับลูกค้าใหม่เป็นเพียงการปรับโครงสร้างผลิตภัณฑ์ ไม่ได้กระทบลูกค้าเดิม และยังเปิดโอกาสให้ตลาดขยายผ่านรูปแบบ Co-pay ที่ช่วยลดค่าเบี้ยและเพิ่มความหลากหลาย ขณะที่โรงพยาบาลขนาดใหญ่ยังได้ประโยชน์จากความร่วมมือกับบริษัทประกันในรูปแบบ Exclusive Insurance

ประกันอั้นไม่อยู่…ขาดทุนโผล่

ด้านผู้เชี่ยวชาญธุรกิจประกันสุขภาพ มองว่า การเลิกขาย “เหมาจ่าย” ลูกค้าบางกลุ่มเป็นสัญญาณการยกระดับการป้องกันความเสี่ยงของบริษัทให้สูงขึ้น หลังพบยอดเคลมสูงเกินระดับที่จะรับได้

ระยะสั้น อาจกดดันรายได้ของเบี้ยใหม่ และ sentiment ของตลาด เพราะเป็นแบบที่ขายง่าย จากการที่บริษัทประกันจ่ายค่ารักษาตั้งแต่บาทแรก เป็นผลิตภัณฑ์ยอดนิยม เพราะประชาชนเข้าใจว่าไม่ต้องสำรองจ่ายและครอบคลุมทุกค่าใช้จ่ายตั้งแต่เข้ารับบริการจนออกจากโรงพยาบาล

ความนิยมนี้เกิดจากการสื่อสารของตัวแทนที่มักเน้นจุดขาย“ไม่ต้องจ่ายเอง” ทำให้เกิดพฤติกรรมการใช้สิทธิ์ที่เกินความจำเป็น แม้จะมีเงื่อนไขยกเว้นการไม่คุ้มครองหลายรายการ แต่ก็มีช่องโหว่

นอกจากนี้ ยังเป็นแบบที่เกิดข้อพิพาทระหว่างลูกค้า กับ บริษัทประกัน และ โรงพยาบาล เพราะตัวแทนอธิบายไม่ครบ สร้างความเข้าใจผิดว่าครอบคลุมทุกกรณี ขณะที่บริษัทประกันก็ทำเป็นปิดตาข้างหนึ่ง ตราบที่ยังไม่เจ็บตัวมากนัก

รวมถึง ยังมีโรงพยาบาลบางแห่ง มีการให้รางวัลตัวแทนที่พาลูกค้าไปเข้ารับการรักษา ยิ่งมาก ยิ่งได้รางวัลมูลค่าสูง

การทำตลาดของตัวแทน ที่แนะนำให้ลูกค้าเข้าโรงพยาบาลก่อนสัญญาจบ เหมือนกับประกันรถประเภท 1 ที่จะมีการเคลมก่อนต่ออายุประกัน ก่อให้เกิดการเคลมเกินความจำเป็น

ขณะที่ ค่าใช้จ่ายด้านการรักษาพยาบาลเพิ่มขึ้นต่อเนื่อง (Medical Inflation) ทั้งจากเงินเฟ้อทั่วไป และพฤติกรรมการใช้สิทธิ์ที่ไม่ระมัดระวัง

“เคลมสูงขึ้นทุกปี เป็นแรงกดดันต่อต้นทุนบริษัทประกัน เพราะเบี้ยประกันไม่สามารถปรับขึ้นได้ทัน จากการที่มีกฎหมายคุมไว้ว่าปรับได้ทุก 5 ปี ทำให้บริษัทเริ่มขาดทุนในผลิตภัณฑ์นี้ หรือถ้าไม่เลิกอาจขาดทุน จึงเริ่มหยุดขายประกันสุขภาพเหมาจ่ายลูกค้ารายใหม่”ผู้เชี่ยวชาญด้านประกันสุขภาพ กล่าว

ผู้เชี่ยวชาญด้านประกันสุขภาพ กล่าวว่า บริษัทประกันมีการปรับโครงสร้างผลิตภัณฑ์ เสนอแผนที่กำหนดวงเงินชัดเจน หรือแผนที่ครอบคลุมเฉพาะบริการจำเป็น เพื่อลดความการใช้สิทธิ์เกินความจำเป็น

พร้อมกับ พยายามทำการสื่อสารกับประชาชน เน้นให้เข้าใจว่า “ประกันสุขภาพมีไว้เพื่อป้องกันความเสี่ยงกรณีเกิดการเจ็บป่วย ไม่ใช่เพื่อใช้สิทธิ์โดยไม่จำเป็น”

ระยะกลาง–ยาว เป็นบวกต่อกำไรของบริษัทประกัน จากการพัฒนาแบประกันใหม่ๆ ที่อยู่กันได้ ไม่ขาดทุน มีวงเงินความคุ้มครองที่แน่นอน มีการ่วมจ่ายค่ารักษาบางส่วน การหาเครือข่ายโรงพยาบาลรัฐเพิ่มขึ้น จากเดิมที่มีเฉพาะโรงพยาบาลเอกชน

การหยุดขายประกันสุขภาพเหมาจ่าย จะผลักดันให้โรงพยาบาลเอกชนปรับพอร์ตฐานลูกค้าแต่ละกลุ่มให้มีความสมดุล ไม่พึ่งฐานลูกค้าประกันมากเกินไป และหาความร่วมมือกับบริษัทประกันเพิ่มขึ้นเพื่อควบคุมค่ารักษาพยาบาลให้อยู่ในกรอบที่บริษัทประกันรับได้ โรงพยาบาล ที่ปรับตัวได้เร็ว รายได้จะไม่กระทบมากนัก

หวังรพ.รัฐช่วยเบรคเงินเฟ้อค่ารักษา

ผู้เชี่ยวชาญธุรกิจประกัน กล่าวว่า ล่าสุด ทางสมาคมประกันชีวิตไทย ได้ลงนามความร่วมมือเบื้องต้น (MOU) กับกระทรวงสาธารณสุข เพื่อเปิดช่องทางให้ลูกค้าประกันเข้ารับบริการในโรงพยาบาลรัฐ ซึ่งมีต้นทุนต่ำกว่าโรงพยาบาลเอกชน แต่ต้องปรับบริการ เพื่อรองรับผู้ป่วยกลุ่มใหม่ให้ทัน จึงจะช่วยรักษาเสถียรภาพของเบี้ยประกัน และสร้างความยั่งยืนในระยะยาว

โรงพยาบาลรัฐมีจุดแข็งด้านคุณภาพแพทย์ ราคาที่ไม่สูง และยาที่ได้มาตรฐานเดียวกับเอกชน

แต่ข้อจำกัดคือบุคลากรไม่เพียงพอ ระบบบริการล่าช้า และไม่สามารถจัดการกับความต้องการผู้ป่วยจำนวนมากได้

ขณะที่ ประชาชนส่วนใหญ่มีสิทธิ์เข้ารับบริการอยู่แล้ว แต่เมื่อซื้อประกันสุขภาพเอกชนเพิ่ม ก็หันไปใช้โรงพยาบาลเอกชนแทน เพราะไม่อยากไปเจอระบบรอคิวที่รพ.รัฐที่ต้องรอนาน

ปัจจุบัน โรงพยาบาลรัฐ มีส่วนแบ่งค่ารักษาพยาบาลจากค่ารักษาพยาบาลของประกันชีวิตและประกันภัยราว 2 หมื่นล้านบาทต่อปี หรือ ประมาณ 5% เท่านั้น

ขณะที่ ต้นทุนการรักษาของรพ.รัฐต่อหัวอยู่ประมาณ 20,000 บาท แต่ได้รับการสนับสนุนงบประมาณจากรัฐหัวละ 8,000 บาท การที่โรงพยาบาลรัฐ สามารถรับคนไข้บริษัทประกันได้เพิ่มขึ้น จะทำให้มีรายได้ไปกลบต้นทุนที่ต้องแบกรับ และลดงบประมาณรายจ่ายของรัฐบาลในระยะยาว

แนวคิดคือให้โรงพยาบาลรัฐจัดห้องพิเศษและแพทย์เข้าเวรตรวจเฉพาะลูกค้าประกัน ทำให้ผู้ถือกรมธรรม์เข้าถึงบริการได้รวดเร็วขึ้น โดยไม่ใช่การใช้สิทธิพิเศษเหนือประชาชนทั่วไป แต่เป็นการนำเงินจากเอกชนเข้ามาช่วยสนับสนุนระบบสาธารณสุข

ข้อดี ทำให้ประชาชนที่มีวงเงินจำกัด ซื้อประกันได้ เช่น ผู้ป่วยนอก (OPD) 2,000 บาท หากไปเอกชนอาจไม่เพียงพอ แต่ถ้าใช้โรงพยาบาลรัฐผ่านช่องทางประกัน จะครอบคลุมค่าใช้จ่ายได้มากกว่า

ผู้ที่ต้องการห้องพิเศษสามารถซื้อประกันในระดับเบี้ยประกันไม่สูงมาก และใช้สิทธิในโรงพยาบาลรัฐได้ โดยไม่จำเป็นต้องซื้อแผนแพงเพื่อเข้าเอกชน

ทำให้ประชาชนมีทางเลือกมากขึ้น ทั้งการรักษาในโรงพยาบาลรัฐและการซื้อยาในร้านภายนอก

ด้านผลกระทบต่อบริษัทประกัน จากการเปิดช่องทางโรงพยาบาลรัฐช่วยควบคุมอัตราเงินเฟ้อค่ารักษาพยาบาล (medical inflation) เพราะค่าเคลมไม่สูงเกินไป ช่วยลดแรงกดดันในการปรับเบี้ยขึ้นเร็วเกินไป จากเดิมที่ต้องปรับทุก 5 ปี อาจยืดไปเป็น 7 ปี ทำให้ระบบประกันสุขภาพมีความยั่งยืนมากขึ้น และสามารถรักษาฐานลูกค้าได้

ส่วนผลกระทบต่อโรงพยาบาลรัฐ จะมีได้รายได้เสริมจากลูกค้าประกัน โดยไม่ใช่การแย่งสิทธิประชาชน แต่เป็นการเพิ่มทรัพยากรเข้ามาในระบบ

ทำให้มีงบประมาณ ไปลงทุนปรับปรุงบริการ เช่น เปิดคลินิกพิเศษ นอกเวลา หรือพรีเมียมคลินิก เพื่อรองรับลูกค้าประกัน

ช่วยลดภาระงบประมาณจาก สปสช. ที่มีข้อจำกัดในการจัดสรรงบประมาณต่อหัวประชาชน ลดแรงกดดันต่อ GDP ที่ต้องใช้จ่ายด้านสาธารณสุขสูงขึ้นทุกปี

ในกรณีที่โรงพยาบาลรัฐ เข้าร่วมรับลูกค้าประกันเต็มระบบ จะเกิด “คู่แข่งเชิงระบบ” ทำให้ค่ารักษาพยาบาลเข้าสู่สมดุล ไม่มีความแตกต่างกันมากเหมือนในปัจจุบันที่ราคาต่างกันมาก

ญี่ปุ่นกรณีศึกษา ค่ารักษา รพ.เอกชนVS รพ.รัฐ ใกล้เคียงกัน

นายทาคาชิ ไซโตะ กรรมการผู้จัดการ บริษัทโตเกียวมารีนประกันชีวิต (ประเทศไทย) กล่าวว่า ที่ประเทศญี่ปุ่นค่ารักษาพยาบาลในโรงพยาบาลเอกชนกับโรงพยาบาลของรัฐไม่ได้แตกต่างกันมากเนื่องจากรัฐบาลมีระบบประกันสุขภาพให้กับประชาชนและมีการควบคุมกำหนดราคาค่ารักษาพยาบาล ทำให้ราคาค่ารักษาจะใกล้เคียงกัน

แต่ในหลายประเทศค่ารักษาโรงพยาบาลรัฐบาลและค่ารักษาโรงพยาบาลเอกชนจะแตกต่างกันอย่างมาก ทำให้อัตราเงินเฟ้อค่ารักษาพยาบาลสูงขึ้นเฉลี่ยปีละ 10% เช่นประเทศสิงคโปร์และประเทศไทย

อย่างไรก็ตามแบบประกันสุขภาพที่มีส่วนให้ลูกค้าจ่ายค่ารักษาพยาบาลส่วนแรกบางส่วนช่วยทำให้ค่ารักษาพยาบาลลดลง และทำให้อัตราเงินเฟ้อค่ารักษาพยาบาลลดลงด้วย

รายงานโดย วารุณี อินวันนา