HoonSmart.com>>ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ ชี้ทั่วโลกเฝ้าจับตาผลตัดสิน”โดนัลด์ ทรัมป์”กรณีขึ้นภาษีการค้าทั่วโลก ไตรมาส 1 ปี’69 มีผลต่อส่งออกทั่วโลก คาดมหาอำนาจเน้นใช้นโยบายการคลังกระตุ้นเศรษฐกิจ ดีต่อราคาหุ้น – สินค้าโภคภัณฑ์ ด้านผลตอบแทนพันธบัตรแผ่ว

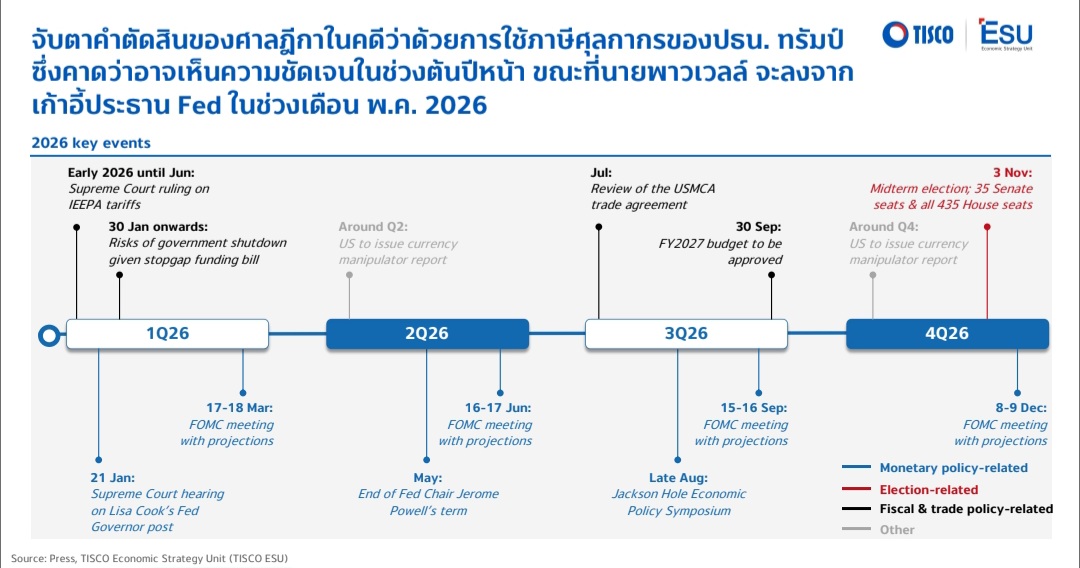

นายธนภัทร ธนชาต นักเศรษฐศาสตร์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ ( TISCO ESU ) กล่าวว่า หนึ่งในเหตุการณ์สำคัญที่ทั่วโลกเฝ้าจับตาในไตรมาส 1 ปี 2569 คือ คำตัดสินศาลฎีกาสหรัฐฯ ว่า ประธานาธิบดี โดนัลด์ ทรัมป์ มีอำนาจโดยชอบธรรมในการขึ้นกำแพงภาษีกับทุกประเทศหรือไม่ ซึ่งน้ำหนักที่ตลาดมองว่าศาลจะตัดสินว่า นายโดนัลด์ ทรัมป์ ไม่มีอำนาจขึ้นภาษีการค้า มีประมาณ 60% ถ้าศาลตัดสินออกมาในแนวนี้ จะทำให้ทั่วโลกกลับมาใช้อัตราภาษีการค้าเดิม การส่งออกจะดีขึ้น

อย่างไรก็ตาม หากเกิดขึ้นจริง คิดว่า นายโดนัลด์ ทรัมป์ คงหาทางอื่นในการเก็บภาษีจากประเทศคู่ค้า แต่จะส่งผลกระทบไม่สูงเท่ากับนโยบายภาษีในอัตราภาษีปัจจุบัน

ขณะที่ ภาพรวมของเศรษฐกิจโลกปี 2569 คาดว่าจะขยายตัวภายใต้บริบทใหม่ โดยมีนโยบายการคลังเป็นแรงขับเคลื่อนสำคัญ บทบาทของนโยบายการเงินลดลงอย่างชัดเจน หลังธนาคารกลางทั่วโลกทยอยปรับลดดอกเบี้ยลงตามเงินเฟ้อที่ชะลอตัวใกล้ระดับเป้าหมาย นโยบายการคลังจึงกลายเป็นกลไกหลักสนับสนุนการเติบโตของเศรษฐกิจโลก

คาดว่าเศรษฐกิจสหรัฐฯ มีแนวโน้มเติบโตประมาณ 1.9% และมีพลวัตที่สมดุลมากขึ้น จากการเดินหน้ากระตุ้นเศรษฐกิจผ่านนโยบายการคลังภายใต้กฎหมาย One Big Beautiful Bill Act (OBBBA) เพิ่มวงเงินการลดหย่อนภาษี หนุนกำลังซื้อภาคครัวเรือน พร้อมออกมาตรการจูงใจลงทุนภาคเอกชน เช่น การหักค่าเสื่อมราคาแบบพิเศษ (Bonus Depreciation) และการบันทึกรายจ่ายทันที (Expensing)

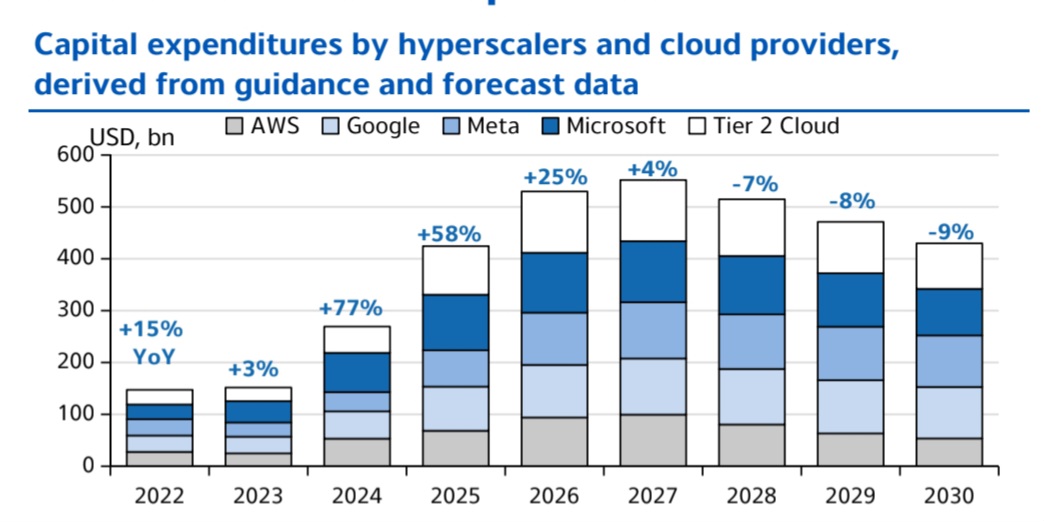

อีกทั้งกระแสลงทุนในเทคโนโลยี AI และโครงสร้างพื้นฐานที่เกี่ยวข้องยังมีความร้อนแรง หากอ้างอิงจากแผนธุรกิจและนักวิเคราะห์คาดว่าการลงทุนใน Data Center และ Software ของบริษัทชั้นนำใน S&P จะเพิ่มขึ้นกว่า 25% ในปี 2569 หนุนอุปสงค์ภายในประเทศ

อีกทั้งกระแสลงทุนในเทคโนโลยี AI และโครงสร้างพื้นฐานที่เกี่ยวข้องยังมีความร้อนแรง หากอ้างอิงจากแผนธุรกิจและนักวิเคราะห์คาดว่าการลงทุนใน Data Center และ Software ของบริษัทชั้นนำใน S&P จะเพิ่มขึ้นกว่า 25% ในปี 2569 หนุนอุปสงค์ภายในประเทศ

ยูโรโซน คาดว่าจะขยายตัวราว 1.1% จากอุปสงค์ภายในประเทศที่ฟื้นตัว โดยเฉพาะเยอรมนีที่เดินหน้ามาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ ผ่านการลงทุนโครงสร้างพื้นฐานและเพิ่มงบกลาโหม ประกอบกับสภาวะการเงินที่ผ่อนคลายและการลดดอกเบี้ยของธนาคารพาณิชย์ ซึ่งช่วยเพิ่มการเข้าถึงสินเชื่อและหนุนการลงทุนของภาคธุรกิจ ขณะที่การใช้จ่ายครัวเรือนจะปรับตัวดีขึ้นตามรายได้ที่แท้จริง หลังเงินเฟ้อชะลอและตลาดแรงงานยังแข็งแกร่ง

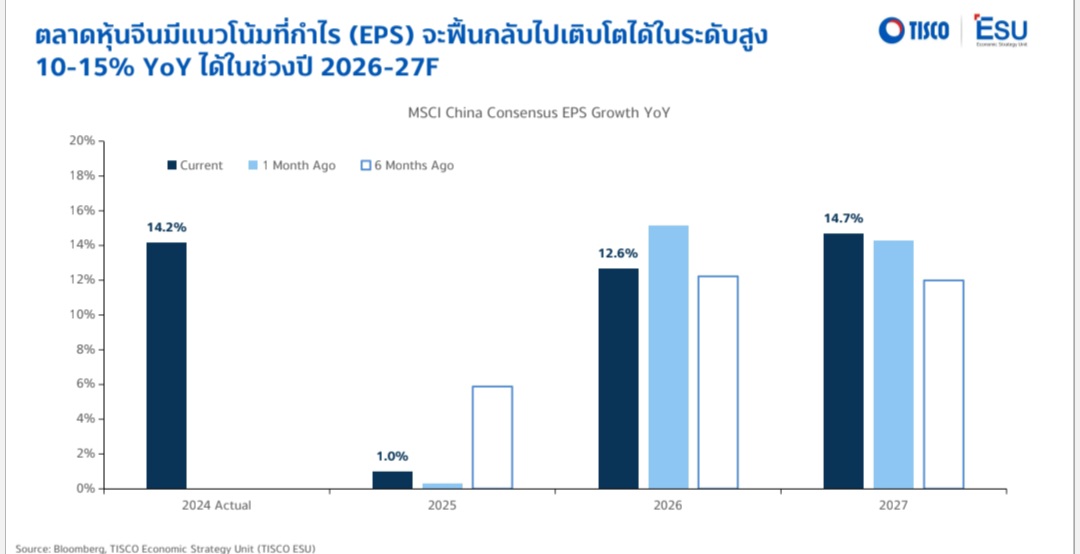

จีน คาดว่าเศรษฐกิจจะชะลอลงเล็กน้อยในปี 2569 ตามภาคการส่งออกที่จะเป็นแรงส่งเศรษฐกิจได้น้อยลง แต่รัฐบาลยังมีแนวโน้มใช้นโยบายการคลังเชิงรุกเพื่อกระตุ้นการบริโภค เพิ่มโครงข่ายความปลอดภัยทางสังคม (Safety Nets) ฟื้นความเชื่อมั่นผู้บริโภค และยกระดับอุตสาหกรรมไฮเทค ส่วน ญี่ปุ่น คาดเศรษฐกิจฟื้นตัวได้อย่างค่อยเป็นค่อยไป แต่มีความเสี่ยงมากขึ้น ตามสถานการณ์ภูมิรัฐศาสตร์กับจีนที่เข้มงวดขึ้น ขณะที่นโยบายการคลังยังมุ่งไปยังการบรรเทาภาระค่าครองชีพของครัวเรือน

ด้าน นโยบายการเงิน คาดว่า Fed จะลดดอกเบี้ยลง 0.25–0.50% ตามเงินเฟ้อที่ชะลอตัวในครึ่งปีหลัง ขณะที่ ECB มีแนวโน้มคงดอกเบี้ยที่ 2.0% จากเงินเฟ้อเข้าใกล้ระดับเป้าหมายและอุปสงค์ในประเทศฟื้นตัว ส่วนญี่ปุ่นแตกต่าง คาดว่า BoJ จะขึ้นดอกเบี้ย 0.25% สู่ระดับ 1.00% ตามเงินเฟ้อที่ทรงตัวใกล้เป้าหมาย

นายธนธัช ศรีสวัสดิ์ นักกลยุทธ์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ คาดปี 2569 ต่อเนื่องไปอีก 10 ปี สหรัฐอเมริกา และจีน จะขับเคลื่อน เศรษฐกิจโลก ซึ่งทั้งสองประเทศ จะมีการพิมพ์เงิน “สงครามพิมพ์เงิน” เพื่อเพิ่มสภาพคล่อง รองรับการขนาดดุลการคลัง ออกมากระตุ้น การค้า การพัฒนายุทโธปกรณ์เพื่อคุ้มครองประเทศ การพัฒนาอุตสาหกรรม การพัฒนาบุคลากร หล่อเลี้ยงความสามารถด้านการแข่งขันของประเทศตัวเองให้เพิ่มสูงขึ้น ส่งผลบวกต่อตลาดทุน ตลาดหุ้น สินค้าโภคภัณฑ์ ของทั้ง 2 ประเทศ

ปัจจุบัน ปริมาณเงินของโลก ประมาณ 120 ล้านล้านดอลลาร์สหรัฐ กระจุก ตัวอยู่ใน สหรัฐอเมริกาญี่ปุ่น ยุโรปและจีน สหรัฐ จาก 10 ปีก่อนที่อยู่ประมาณ 60 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้นเฉลี่ยปีละ 7%

ปริมาณเงินที่เพิ่มขึ้น ค่อนข้างมากในช่วงเศรษฐกิจไม่ดีเช่นปี 2008 ถึง 2020 รัฐบาลมีการกู้เงิน ค่อนข้างมากเพื่อมาอัดฉีดเศรษฐกิจให้เติบโต

สหรัฐฯ ต้องใช้โมเดลเศรษฐกิจที่เรียกว่า “4F” ที่อาศัยความยืดหยุ่นของระบบการเงินแบบ Fiat Currency เพื่อผลักดันนโยบายการคลังเชิงขยายตัว จนนำไปสู่ภาวะ Fiscal Dominance ที่ภาระหนี้สาธารณะเพิ่มขึ้นต่อเนื่อง ธนาคารกลางจึงถูกกดดันให้ใช้นโยบาย Financial Repression กดอัตราดอกเบี้ยแท้จริงให้อยู่ในระดับต่ำ จูงใจเงินทุนเข้าสู่การลงทุนมากกว่าการออม ส่งผลให้เกิด Passive Flows ที่หล่อเลี้ยงตลาดทุนสหรัฐฯ อย่างต่อเนื่อง

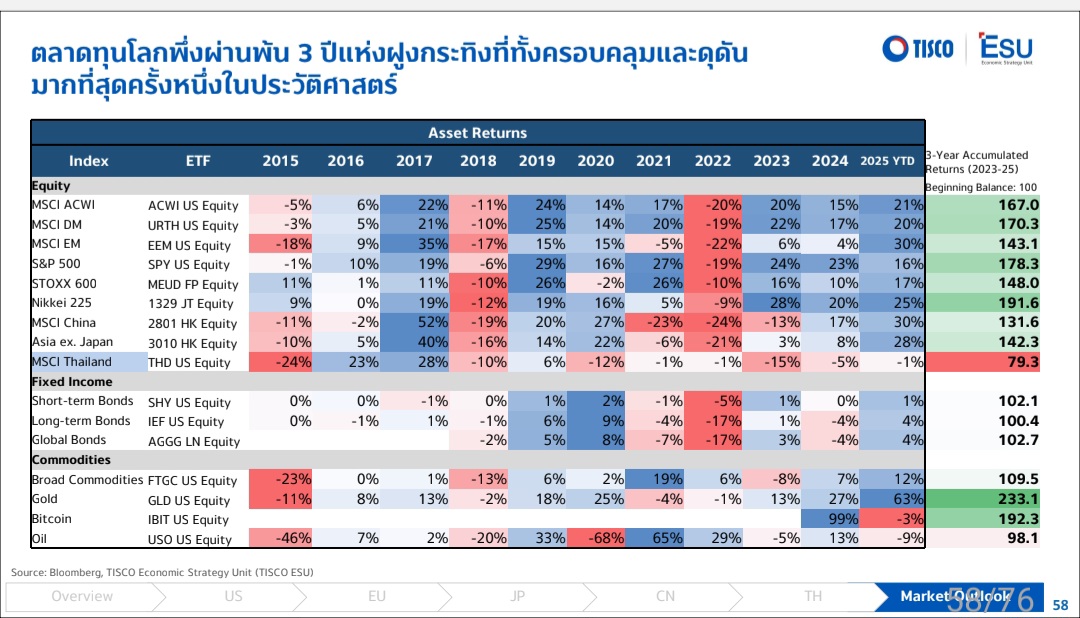

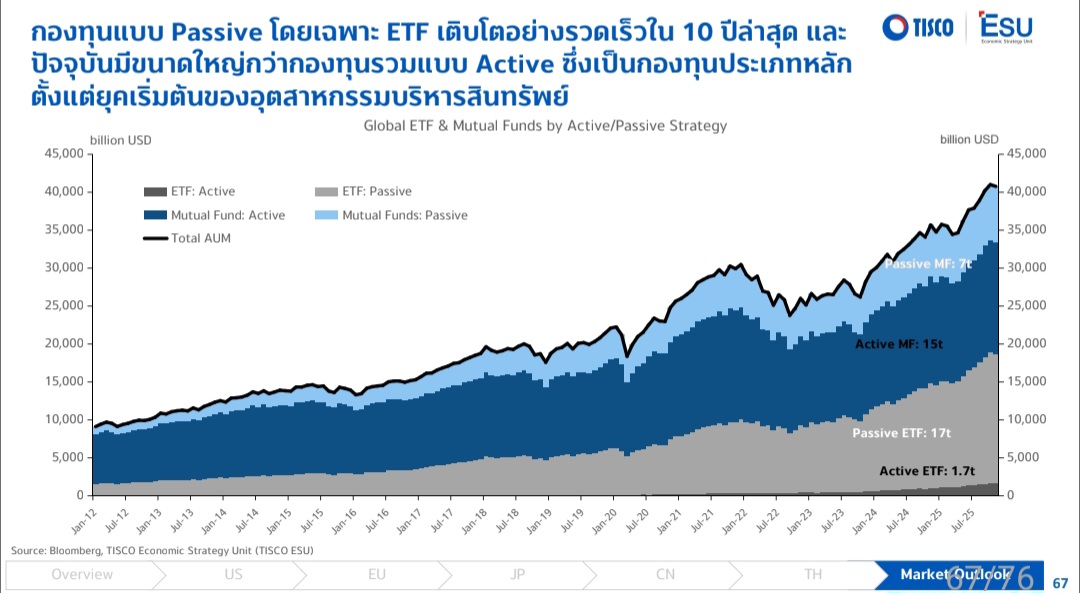

ปัจจัยทั้งหมดนี้ทำให้เงินทุนยังไหลยังเข้าสู่ตลาดหุ้น และตลาดพันธบัตรสหรัฐอเมริกาพุ่งขึ้นทำสถิติใหม่อีกแล้วเมื่อช่วงปลายปี 2568 โดยนักลงทุนหันไปลงทุนผ่านกองทุน Passive Income มากขึ้น จากอดีตที่เงินกองอยู่ใน Active Income

ปัจจัยทั้งหมดนี้ทำให้เงินทุนยังไหลยังเข้าสู่ตลาดหุ้น และตลาดพันธบัตรสหรัฐอเมริกาพุ่งขึ้นทำสถิติใหม่อีกแล้วเมื่อช่วงปลายปี 2568 โดยนักลงทุนหันไปลงทุนผ่านกองทุน Passive Income มากขึ้น จากอดีตที่เงินกองอยู่ใน Active Income

อย่างไรก็ตาม ต้องระมัดระวังพันธบัตรรัฐบาลสหรัฐฯ เพราะการขาดดุลการคลังสูง หนี้สาธารณะสูงขึ้น หากเศรษฐกิจยังไม่ฟื้น การออกพันธบัตรใหม่เพิ่มขึ้น ทำให้ปริมาณพันธบัตรคงค้างสะสมมีจำนวนมาก ส่งผลกระทบต่อผลตอบแทนที่จะลดลง เมื่อเทียบกับสินทรัพย์เสี่ยงอื่น

ด้านจีน ส่งสัญญาณเปลี่ยนทิศอีกครั้ง ผ่านมาตรการ Anti-Involution และแผน 19 ประการ เน้นพัฒนาธุรกิจขนาดย่อม กระตุ้นการบริโภค ฟื้นความมั่งคั่งครัวเรือน และกระจายรายได้ออกจากภาคการผลิต

ขณะเดียวกันต้องขยายปริมาณเงินเพื่อสกัดแรงแข็งค่าของเงินหยวน ท่ามกลางดอลลาร์ที่อ่อนค่าจากกลยุทธ์ 4F ของสหรัฐฯ เพื่อไม่ให้แข็งค่าเร็วเกินไปไม่ให้กระทบการส่งออก โดยนักเศรษฐศาสตร์มองว่าด้วยพื้นฐานเศรษฐกิจจีน ค่าแลกเงินหยวนต่อเงินดอลลาร์สหรัฐฯควรจะอยู่ประมาณ 4 เท่า แต่ปัจจุบันห่างกันอยู่ถึง 7 เท่า ค่าเงินหยวนสามารถแข็งค่าได้อีกประมาณ 30-40%

ขณะเดียวกันต้องขยายปริมาณเงินเพื่อสกัดแรงแข็งค่าของเงินหยวน ท่ามกลางดอลลาร์ที่อ่อนค่าจากกลยุทธ์ 4F ของสหรัฐฯ เพื่อไม่ให้แข็งค่าเร็วเกินไปไม่ให้กระทบการส่งออก โดยนักเศรษฐศาสตร์มองว่าด้วยพื้นฐานเศรษฐกิจจีน ค่าแลกเงินหยวนต่อเงินดอลลาร์สหรัฐฯควรจะอยู่ประมาณ 4 เท่า แต่ปัจจุบันห่างกันอยู่ถึง 7 เท่า ค่าเงินหยวนสามารถแข็งค่าได้อีกประมาณ 30-40%