HoonSmart.com>>’ทริสเรทติ้ง’ คงประมาณการเศรษฐกิจปีนี้โต 2.1% ส่งออกเร่งตัว การลงทุนภาคเอกชนฟื้นตัว สวนทางการบริโภคภาครัฐหดตัว เจอการเมืองไม่แน่นอน ส่วนแนวโน้มปี 69 หั่นเป้าเศรษฐกิจจากโต 1.9% เหลือ 1.7% ส่งออกหดตัว การบริโภค-การลงทุนภาคเอกชนชะลอลง นักท่องเที่ยวต่างชาติเพิ่มขึ้นเป็น 35 ล้านคน ห่วงผลกระทบจาก 3 ความไม่แน่นอน 1.นโยบายการค้าของสหรัฐฯ 2.การเมือง 3.การผ่อนคลายนโยบายการเงินของประเทศหลักทำเงินบาทแข็ง

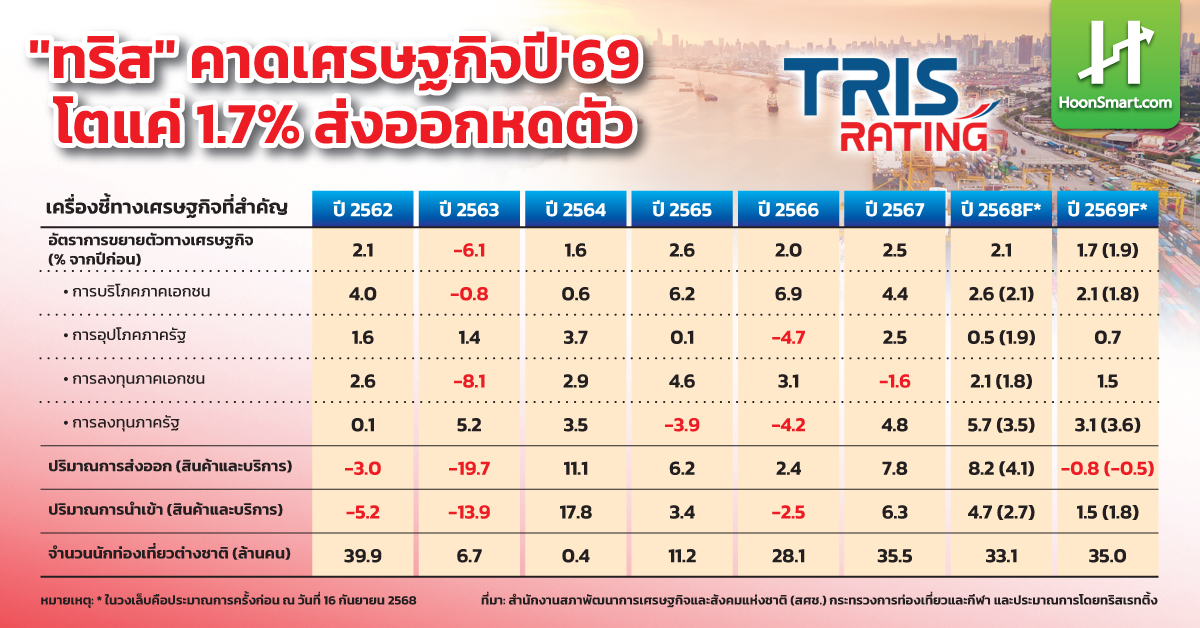

บริษัททริสเรทติ้งคงประมาณการการเติบโตของ GDP ในปี 2568 ที่ 2.1% ปัจจัยหลักมาจากการเร่งตัวของการส่งออกสินค้าและบริการมีแนวโน้มเติบโตดีขึ้นสู่ระดับ 8.2% จากประมาณการเดิมที่ 4.1% ก่อนที่มาตรการภาษีนำเข้าของสหรัฐฯ จะมีผลบังคับใช้ในวันที่ 7 ส.ค. 2568 โดยในช่วง 10 เดือนแรก ส่งออกสินค้าไปสหรัฐฯ ขยายตัวถึง 29.1% สินค้าอิเล็กทรอนิกส์ และเครื่องจักรและอุปกรณ์ขยายตัวดีที่ 46.0% และ 14.5% ตามลำดับ

ส่วนโครงการ “คนละครึ่งพลัส” ในไตรมาสที่ 4 คาดว่าจะช่วยกระตุ้นการบริโภคภาคเอกชนโดยเฉพาะส่วนที่ประชาชนใช้จ่ายเพิ่มเติมมากกว่า 6 หมื่นล้านบาท และสนับสนุนการเติบโตของ GDP ได้ราว 0.3% นอกจากนี้ การลงทุนภาคเอกชนยังคงฟื้นตัวต่อเนื่องในไตรมาสที่ 3 ตามความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้น

อย่างไรก็ตาม ทริสได้ปรับลดประมาณการการบริโภคภาครัฐเพื่อสะท้อนการหดตัวในไตรมาสที่ 3 ท่ามกลางความไม่แน่นอนทางการเมืองซึ่งนำไปสู่การเปลี่ยนแปลงรัฐบาล การส่งออกบริการมีแนวโน้มชะลอลง คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะอยู่ที่ 33.1 ล้านคน ลดลงจาก 35.5 ล้านคนในปี 2567

ขณะที่สถานการณ์น้ำท่วมในภาคใต้ประเมินว่ามีผลกระทบจำกัดต่อเศรษฐกิจโดยรวม คิดเป็นน้อยกว่า 0.1% ของ GDP ตามสถานการณ์ที่คลี่คลายลงเร็วในช่วงต้นเดือนธ.ค.

ส่วนแนวโน้มในปี 2569 ทริสเรทติ้งได้ปรับลดประมาณการการเติบโตของ GDP ลงเหลือ 1.7% จากเดิมที่ 1.9% โดยมีสาเหตุหลักจากการส่งออกสินค้าที่มีแนวโน้มหดตัวเพิ่มขึ้นตามอุปสงค์ต่างประเทศที่อ่อนแอจากมาตรการภาษีนำเข้าของสหรัฐฯ และจากฐานที่สูงภายหลังการเร่งส่งออกในปี 2568 ดังนั้นการเติบโตของการส่งออกสินค้าและบริการจึงมีแนวโน้มอยู่ที่ -0.8% ลดลงจากประมาณการเดิมที่ -0.5% การบริโภคและการลงทุนภาคเอกชนคาดว่าจะขยายตัว 2.1% และ 1.5% ตามลำดับ ซึ่งชะลอลงจากปี 2568 สอดคล้องกับการส่งออกสินค้า

อย่างไรก็ดี การส่งออกบริการมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป คาดว่าจำนวนนักท่องเที่ยวต่างชาติจะปรับเพิ่มขึ้นเป็น 35 ล้านคน ทั้งจากประเทศจีนและประเทศอื่น ๆ อีกทั้งยังพบว่าสัดส่วนนักท่องเที่ยวระยะไกล (Long-haul) เพิ่มขึ้นจาก 30% ในปี 2567 เป็น 35% ในช่วง 11 เดือนแรกของปี 2568 และมีแนวโน้มเติบโตต่อเนื่อง ซึ่งนักท่องเที่ยวระยะไกลมีค่าใช้จ่ายเฉลี่ยต่อหัวสูงกว่านักท่องเที่ยวระยะใกล้ (Short-haul)

การอุปโภคภาครัฐน่าจะปรับตัวดีขึ้นเล็กน้อยที่ 0.7% เนื่องจากงบรายจ่ายประจำในปี 2569 อยู่ในระดับใกล้เคียงกับปี 2568 ขณะที่การลงทุนคาดว่าจะขยายตัวต่อเนื่อง 3.1% ชะลอลงจากประมาณการเดิมที่ 3.6% เนื่องจากยังมีความไม่แน่นอนเกี่ยวกับช่วงเวลาการจัดตั้งรัฐบาลใหม่

สมมติฐานหลักที่ใช้ในการประมาณการ คาดว่าราคาน้ำมันดูไบเฉลี่ยจะอยู่ที่ 68 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปี 2568 และจะทยอยปรับลดลงอยู่ในช่วง 60–70 ดอลลาร์สหรัฐฯ ในปี 2569 ทำให้อัตราเงินเฟ้อทั่วไปเฉลี่ยจะยังอยู่ในระดับต่ำที่ -0.2% ในปี 2568 และอยู่ในช่วง 0.25%–0.75% ในปี 2569 โดยในช่วง 11 เดือนแรกของปี 2568 อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ย อยู่ที่ -0.12% และ 0.85% ตามลำดับ ขณะที่อัตราแลกเปลี่ยนโดยเฉลี่ยในปี 2568 จะอยู่ที่ประมาณ 33.0 บาทต่อดอลลาร์สหรัฐฯ ก่อนที่จะแข็งค่าขึ้นเล็กน้อยเป็น 32.5 บาท ในปี 2569 สะท้อนถึงการอ่อนค่าของเงินดอลลาร์สหรัฐฯ เป็นหลัก

ทางด้านคณะกรรมการนโยบายการเงิน (กนง.) มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายอีกหนึ่งครั้งในปี 2568 มาอยู่ที่ 1.25๔ เพื่อพยุงเศรษฐกิจท่ามกลางการเติบโตที่ยังอ่อนแอและเงินเฟ้อที่อยู่ในระดับต่ำ โดยคาดว่าจะมีการปรับลดดอกเบี้ยนโยบายอีกเพียงหนึ่งครั้งในปี 2569 เนื่องจากธนาคารแห่งประเทศไทย (ธปท.) สื่อสารถึงขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) ที่มีอยู่จำกัด

ทริสฯคาดว่าเศรษฐกิจไทยยังคงต้องเผชิญกับช่วงเวลาที่มีความไม่แน่นอนสูงต่อไป

ความไม่แน่นอนแรกเริ่มจากนโยบายการค้าของสหรัฐฯ อาจส่งผลต่ออุปสงค์ต่างประเทศและการส่งออกสินค้าของไทย โดยการเจรจาอัตราภาษีศุลกากรระหว่างสหรัฐฯ กับจีนยังเป็นสิ่งที่ไม่สามารถคาดเดาผลลัพธ์ได้ ในกรณีที่สหรัฐฯ ปรับเพิ่มอัตราภาษีต่อจีนอย่างมีนัยสำคัญ การส่งออกของไทยไปยังจีนอาจได้รับผลกระทบ โดยเฉพาะสินค้าส่งออกไทยที่อยู่ในห่วงโซ่อุปทานของจีนเพื่อส่งต่อไปยังสหรัฐฯ เช่น คอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์

ความไม่แน่นอนเรื่องที่สองทางการเมือง อาจทำให้การอนุมัติและการเบิกจ่ายงบประมาณภาครัฐปี 2569 ล่าช้า คาดว่าการเลือกตั้งทั่วไปจะเกิดขึ้นในไตรมาสที่ 1/2569 ภายใต้สมมติฐานในกรณีฐานว่าการจัดตั้งรัฐบาลใหม่จะเกิดขึ้นในเดือนพ.ค. มีความเป็นไปได้สูงที่การอนุมัติงบประมาณปี 2569 จะล่าช้าไป 2-3 เดือน และประการสุดท้าย การผ่อนคลายนโยบายการเงินในประเทศเศรษฐกิจหลักอาจส่งผลให้เงินบาทแข็งค่าขึ้น ซึ่งจะกระทบต่อความสามารถในการแข่งขันของภาคการส่งออกเพิ่มเติม

———————————————————————————————————————————————————–