HoonSmart.com>>หุ้นกลุ่มแบงก์ซื้อขายคึกคัก ราคาขึ้น “บล.ดาโอ” มองปลดล็อกซื้อหุ้นคืนไม่ต้องรอ 6 เดือน หลังจบโครงการ เอื้อบริษัทจดทะเบียนเดินหน้าโครงการซื้อหุ้นคืนได้ต่อเนื่อง ช่วยพยุงราคาหุ้น มอง sentiment บวกต่อหุ้น “กลุ่มแบงก์” เปิดตัวซื้อหุ้นคืนค่อนข้างมาก คงน้ำหนักลงทุน “มากกว่าตลาด” มูลค่าหุ้นยังถูก เงินปันผลสูงของกลุ่มเฉลี่ย 7% ชูหุ้นเด่น KTB ,SCB ด้านบล.เอเซียพลัสชอบ KTB,BBL,KBANK

บริษัทหลักทรัพย์ ดาโอ เผยกรณี ราชกิจจานุเบกษาประกาศเกณฑ์ใหม่ “โครงการซื้อหุ้นคืน” โดยมีการกำหนดหลักเกณฑ์ใหม่ มีผลวันที่ 14 พ.ย.2568 โดยยกเลิกข้อบังคับที่ต้องรอ 6 เดือนก่อนเริ่ม buyback ใหม่ มองเป็น sentiment เชิงบวกต่อหุ้นกลุ่มธนาคารที่มีการซื้อหุ้นคืนค่อนข้างเยอะในช่วงที่ผ่านมา (KBANK, KKP, TTB) โดยจากเกณฑ์ใหม่ถึงแม้ว่าจะเข้มงวดกับบริษัทและผู้ถือหุ้นรายใหญ่มากขึ้นจากการไม่สามารถซื้อ-ขายหุ้นได้ในช่วงที่อยู่ระหว่างโครงการซื้อหุ้นคืนก็ตาม

อย่างไรก็ดี บล.ดาโอ มองว่าการปลดล็อกเรื่องที่ต้องรอ 6 เดือน หลังจบโครงการก่อนถึงจะซื้อหุ้นคืนต่อได้จะช่วยให้บริษัทหลายแห่งสามารถทำโครงการซื้อหุ้นคืนได้อย่างต่อเนื่องได้ โดยเฉพาะอย่างยิ่ง TTB ที่มีโครงการซื้อหุ้นคืนถึง 3 ปี ซึ่งจะช่วยพยุงราคาหุ้นได้

ด้านความเคลื่อนไหวหุ้นกลุ่มแบงก์บวกสวนตลาดอ่อนตัวลง ซื้อขายคึกคัก ดัน 3 หุ้นติด 5 อันดับหุ้นซื้อขายสูงสุด ณ เวลา 11.59 น.

TTB อยู่ที่ 1.96 บาท +0.03 บาท หรือ +1.55% มูลค่าการซื้อขาย 1,304.57 ล้านบาท

KTB อยู่ที่ 27.50 บาท +0.25 บาท หรือ +0.92% มูลค่าการซื้อขาย 1,274.57 ล้านบาท

SCB อยู่ที่ 131.00 บาท +1.00 บาท หรือ +0.77% มูลค่าการซื้อขาย 743.61 ล้านบาท

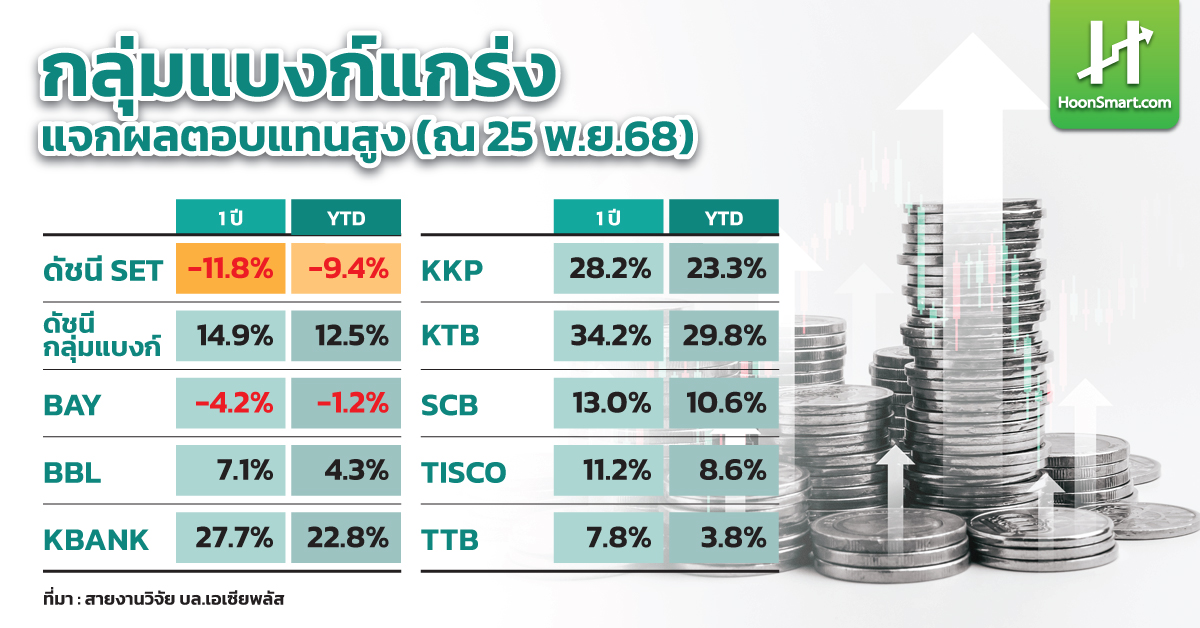

บล.ดาโอ เลือก KTB, SCB เป็น Top pick ให้น้ำหนักการลงทุนของกลุ่มธนาคารเป็น “มากกว่าตลาด” เพราะ valuation ยังถูก โดยเทรดเพียง P/BV 0.71 เท่า (-1.00SD below 10-yr average PBV) และอัตราผลตอบแทนเงินปันผลของกลุ่มที่อยู่สูงถึง 7% จากค่าเฉลี่ยของตลาดหุ้นที่ 3% ให้ราคาเป้าหมาย KTB ที่ 30 บาท) และ SCB มูลค่า 150 บาท

สำหรับหุ้น KTB ราคาเป้าหมายที่ 30 บาท อิง 2026E PBV ที่ 0.85 เท่า (-0.25SD below 10-yr average PBV) จากแนวโน้มกำไรที่ยังเติบโตได้ดี ประกอบกับกำลังจะโครงการซื้อหุ้นคืนเร็วๆนี้ และมี Asset Quality ที่แข็งแกร่งจากการเน้นปล่อยสินเชื่อภาครัฐ ซึ่งเป็นสินเชื่อที่มีความเสี่ยงต่ำและรองรับกับสภาพเศรษฐกิจที่ชะลอตัวลงได้ รวมถึง KTB มีอัตราผลตอบแทนเงินปันผลสูงราว 7%

นอกจากนี้ยังมี Coverage ratio ที่ยังอยู่ในระดับสูงถึง 207% ด้าน valuation ปัจจุบันซื้อขายที่ระดับต่ำเพียง P/BV ที่ 0.83 เท่า (-0.25SD below 10-yr average PBV)

หุ้น SCB ราคาเป้าหมายที่ 150 บาท อิง 2026E PBV ที่ 1.00 เท่า (-0.75SD below 10-yr average PBV) จากแนวโน้มกำไรสุทธิปี 2568 ที่เติบโตได้โดดเด่น และมีเงินปันผลที่สูงที่สุดในกลุ่ม

สำหรับเกณฑ์ใหม่ซื้อหุ้นคืน มีรายละเอียดดังนี้

1.บริษัทสามารถทำโครงการซื้อหุ้นคืนได้ต่อเนื่อง โดยยกเลิกกฎเดิมที่ต้องรอ 6 เดือน หลังจบโครงการก่อน

2.ห้ามผู้ถือหุ้นใหญ่ซื้อขายช่วงซื้อหุ้นคืน โดยต้องมีมาตรการควบคุม/ป้องกันไม่ให้ผู้ถือหุ้นใหญ่–ผู้บริหารซื้อขายเพื่อประโยชน์ส่วนตัวระหว่าง buyback

3.เพิ่มระบบควบคุมภายใน (Internal Control) บริษัทต้องมีระบบที่ตรวจสอบได้ เช่น ผู้รับผิดชอบภายใน, ขั้นตอนการตรวจสอบ, เอกสารประกอบเพื่อ audit, วิธีประเมินราคาซื้อหุ้นคืน

4.ต้องเปิดเผยข้อมูลมากกว่าเดิม เช่น วิธีซื้อหุ้นคืน (ผ่านตลาด/โบรกเกอร์),มาตรการป้องกัน conflict of interest, รายงานสถานะโครงการเป็นระยะๆ,

รายงานผลเมื่อซื้อเสร็จสิ้น

5.คณะกรรมการบริษัทต้องรับรองความโปร่งใส โดยต้องรับรองว่าการซื้อหุ้นคืนไม่มีประโยชน์ทับซ้อน และต้องรับรองว่าบริษัทมีระบบควบคุมที่ตรวจสอบได้จริง

(ที่มา: เว็บไซด์ราชกิจจาฯ)

ทางด้านบล.เอเซียพลัสมองว่าเกณฑ์ใหม่ซื้อหุ้นคืน น่าจะจูงใจให้บริษัทที่มีฐานทุนและสภาพคล่องเพียงพอบริหารโครงสร้างเงินทุนแบบไร้รอยต่อ หากพิจารณาแนวทางของธนาคารพาณิชย์ใหญ่ ส่วนใหญ่ในในต่างประเทศ ประกาศซื้อหุ้นคืนเกือบทุกไตรมาส (อาทิ JPM) ภายใต้เงินกองทุนขั้นที่ 1 ของธนาคารพาณิชย์ไทย เฉลี่ยราว 18% (เกณฑ์ขั้นต่ำของธปท.ของ 6 ธนาคารที่ 9.5% ส่วน KKP,TISCO ที่ 8.5%) มองว่าฐานเงินกองทุนขั้นที่ 1 รองรับการซื้อหุ้นคืนได้ ในรูปแบบเดียวกับธนาคารต่างประเทศ

สำหรับ TTB มูลค่าเหมาะสม 2.02 บาท โครงการซื้อหุ้นคืนเฟสแรกสิ้นสุดเมื่อวันที่ 1 ส.ค. 2568 (ซื้อคืน 2.76% ของจำนวนหุ้น มูลค่า 5,100 ล้านบาท) และเคยขอมติบอร์ดในการทำโครงการซื้อหุ้นคืน 2.1 หมื่นล้านบาท ระยะเวลา 3 ปี เช่นเดียวกับ KKP มูลค่าเหมาะสม 69 บาท ซึ่งซื้อคืนเฟส 2 (ซื้อแล้ว 15.88 ล้านหุ้น จากแผนจำนวน 16 ล้านหุ้น ) ได้ประโยชน์ จากการซื้อหุ้นคืนใหม่ได้เร็วขึ้น นอกจากนี้ยังมองว่ามีโอกาสจูงใจธนาคารที่มีแผนซื้อหุ้นคืน เช่น KTB

ส่วนแนวโน้มเศรษฐกิจในปี 2569 ธปท.คาดเติบโต 1.6% และดอกเบี้ยขาลง กดดันการดำเนินงานของธนาคารขนาดใหญ่ ดังนั้นการบริหารโครงสร้างเงินทุนเพื่อประคอง ROE ยังเป็นธีมหลักของกลุ่ม แต่ฝ่ายวิจัยให้น้ำหนักกับการเลือกตั้งในปีหน้า กรณีการเมืองมีเสถียรภาพมากขึ้น และมีนโยบายปฎิรูปโครงสร้างเศรษฐกิจจะมีผลดีต่อ BBL,KBANK และ KTB น่าจะช่วยลดความเสี่ยงตลาดหุ้นไทย หนุนเงินทุนไหลเข้า สนับสนุนการประเมินมูลค่าหุ้น

“กลุ่มแบงก์ใหญ่ชอบ KTB มากที่สุด จาก ROE สูงสุดในกลุ่มแบงก์ใหญ่ และโอกาสในการซื้อหุ้นคืน รองลงมา BBL จากแนวโน้มคุณภาพสินทรัพย์เริ่มคุมได้ดีขึ้น แม้แผนการบริหารโครงสร้างเงินทุนช้ากว่ากลุ่ม แต่สะท้อนในราคาหุ้นแล้ว หลัง Earning yield (EPS/ราคา) ที่ 15% สูงกว่าธนาคารใหญ่ หากมีการส่งสัญญาณยกระดับนโยบายการจ่ายเงินปันผลจะช่วยให้ราคาหุ้นฟื้นตัวตามธนาคารใหญ่ได้ดีขึ้น และ KBANK การซื้อหุ้นคืนช่วยจำกัดความเสี่ยงราคาลง และลุ้นเงินทุนไหลเข้า”บล.เอเซียพลัสระบุ

———————————————————————————————————————————————————–