HoonSmart.com>>ธปท.เปิด 3 ความเสี่ยงการใช้สินทรัพย์ดิจิทัลชำระค่าสินค้า-บริการ กระทบประชาชน-ระบบเศรษฐกิจการเงิน

ธนาคารแห่งประเทศไทย ระบุในรายงาน “การใช้สินทรัพย์ดิจิทัลเป็นสื่อกลางในการชำระเงินกับบริบทของประเทศไทย”ว่า สินทรัพย์ดิจิทัลมีหลายรูปแบบ และแต่ละรูปแบบมีความเสี่ยงที่แตกต่างกัน เช่น คริปโทเคอร์เรนซี บางประเภทมีความผันผวนสูง ขณะที่ stablecoin มีความผันผวนต่ำ จึงอาจได้รับความสนใจจากภาคเอกชนที่จะนำมาใช้เป็นสื่อกลางในการชำระเงิน

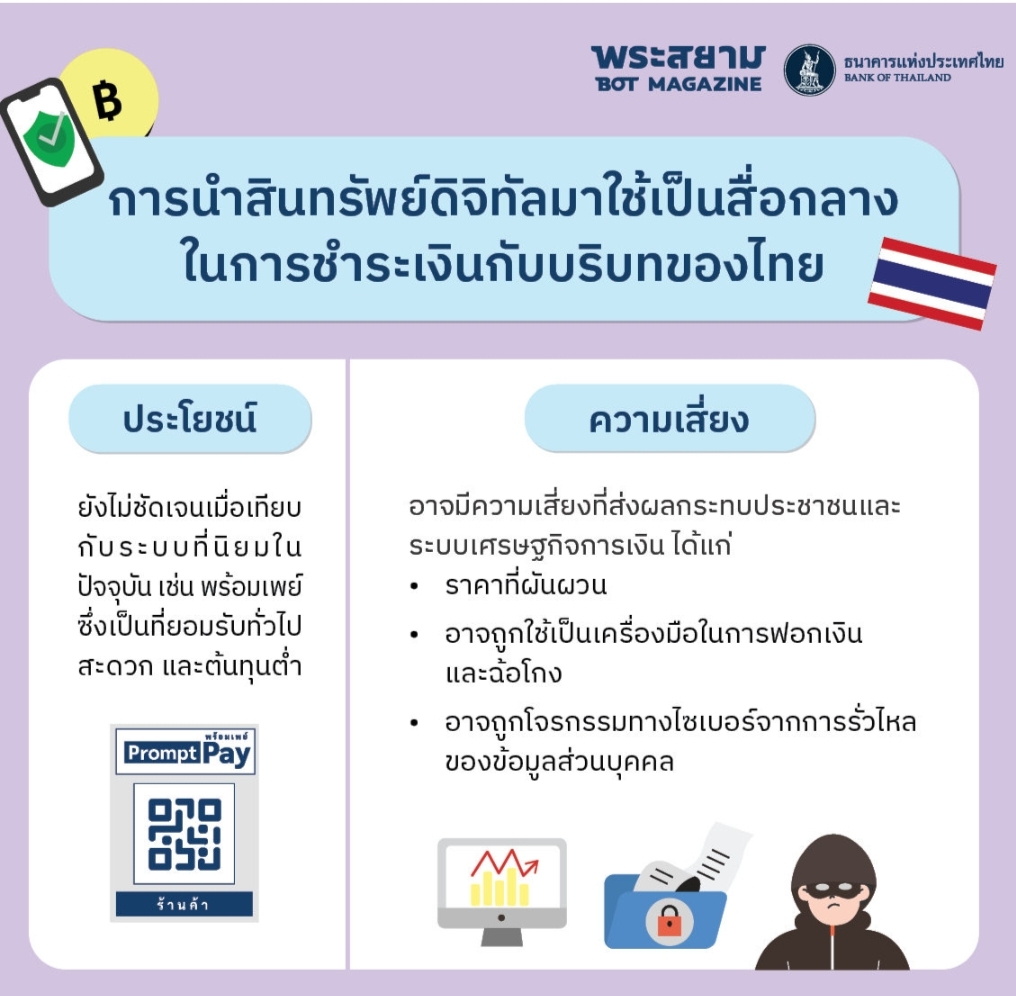

สำหรับประเทศไทยประโยชน์ของการนำสินทรัพย์ดิจิทัลมาใช้เป็นสื่อกลางในการชำระเงินอาจยังไม่ชัดเจนเมื่อเทียบกับระบบที่นิยมในปัจจุบัน เช่น พร้อมเพย์ ซึ่งเป็นที่ยอมรับทั่วไป ใช้งานได้สะดวก และต้นทุนต่ำ หากจะนำสินทรัพย์ดิจิทัลมาใช้ชำระค่าสินค้าและบริการ ก็อาจมีความเสี่ยงที่ส่งผลกระทบประชาชนและระบบเศรษฐกิจการเงินได้

ความเสี่ยงข้อแรกคือ ความผันผวนของราคาสินทรัพย์ดิจิทัล เนื่องจากราคาสามารถเปลี่ยนแปลงขึ้นลงได้ในระยะเวลาอันสั้น และไม่สามารถเก็บรักษามูลค่าให้เท่าเดิมได้ตลอดเวลา ซึ่งอาจส่งผลกระทบต่อประชาชน ทำให้ยอดใช้จ่ายของผู้ใช้หรือรายรับมีความไม่แน่นอนสูง เช่น กรณีมูลค่าของคริปโทเคอร์เรนซีลดลงอย่างรวดเร็ว ทำให้ประชาชนต้องใช้คริปโทเคอร์เรนซีจำนวนมากขึ้นในการชำระค่าสินค้าหรือบริการ

ความเสี่ยงต่อมาคือ การถูกใช้เป็นเครื่องมือหรือช่องทางสำหรับการฟอกเงินและฉ้อโกง ด้วยลักษณะของสินทรัพย์ดิจิทัลที่สามารถโอนหรือรับโอนจากกระเป๋าส่วนตัว (private wallet) ที่ผู้ใช้บริการไม่ต้องพิสูจน์ยืนยันตัวตน จึงมีโอกาสที่จะถูกใช้เพื่อการฟอกเงิน และเป็นเครื่องมือสนับสนุนให้กับการก่อการร้าย ซึ่งข้อมูลจากกระทรวงการคลังสหรัฐฯและสำนักงานตำรวจแห่งสหภาพยุโรป (Europol) พบว่า มิจฉาชีพใช้บัญชีคริปโทเคอร์เรนซีเป็นช่องทางหลักในการทำธุรกรรมที่ผิดกฎหมาย โดยไม่ได้มีการปฏิบัติตามกฎหมายป้องกันและปราบปรามการฟอกเงิน

ความเสี่ยงอีกข้อที่สำคัญคือ การโจรกรรมทางไซเบอร์ เนื่องจากในแง่ของการนำสินทรัพย์ดิจิทัลมาใช้เพื่อการชำระเงิน ปัจจุบันยังไม่มีมาตรฐาน ข้อกำหนดหรือหน่วยงานกำกับดูแลเรื่องความปลอดภัยที่ชัดเจน จึงมีโอกาสที่ผู้นำมาใช้เป็นสื่อกลางในการชำระเงิน อาจจะถูกโจรกรรมทางไซเบอร์จากการรั่วไหลของข้อมูลส่วนบุคคล

ประเทศไทยมีแนวทางที่สอดคล้องกับแนวทางในต่างประเทศ ที่ส่วนใหญ่ยังไม่รับรองให้นำสินทรัพย์ดิจิทัลมาเป็นสื่อกลางในการชำระเงินเป็นการทั่วไป แต่มีการเปิด Sandbox ทดสอบในขอบเขตที่จำกัด เพื่อศึกษาและประเมินความเสี่ยง รวมถึงมีการกำหนดหลักเกณฑ์การกำกับดูแลสินทรัพย์ดิจิทัลบางประเภทที่นำมาใช้เป็นสื่อกลางในการชำระเงินได้

หากแบ่งกลุ่มประเทศตามแนวนโยบายในการนำสินทรัพย์ดิจิทัลมาใช้เป็นสื่อกลางในการชำระเงิน สามารถแบ่งได้ 3 กลุ่ม คือ (1) กลุ่มประเทศที่ยอมรับการนำสินทรัพย์ดิจิทัลมาใช้เป็นสื่อกลางในการชำระเงินเป็นการทั่วไป เช่น เอลซัลวาดอร์ ซึ่งยอมรับ Bitcoin เป็นสกุลเงินที่ชำระหนี้ได้ ภายใต้ความสมัครใจของผู้รับ เพื่อส่งเสริมการเข้าถึงบริการทางการเงิน (Financial Inclusion) เนื่องจากประชากรประมาณ 70% ของเอลซัลวาดอร์ไม่สามารถเข้าถึงระบบธนาคารแบบดั้งเดิมได้

(2) กลุ่มประเทศที่ยอมรับการนำสินทรัพย์ดิจิทัลบางประเภทที่อยู่ภายใต้การกำกับดูแล มาใช้เป็นสื่อกลางในการชำระเงิน เช่น สหรัฐอเมริกา สหภาพยุโรป และฮ่องกง ที่ออกกฎหมายรับรองการนำสินทรัพย์ดิจิทัลบางประเภท เช่น stablecoin มาใช้เป็นสื่อกลางในการชำระเงินได้ ขณะที่บางประเทศ เช่น สหราชอาณาจักร ออสเตรเลีย เกาหลีใต้ มาเลเซีย สิงคโปร์ และไทย สนับสนุนการใช้งานสินทรัพย์ดิจิทัลภายใต้การกำกับดูแลและขอบเขตการทดสอบที่จำกัด เพื่อประเมินประโยชน์และความเสี่ยงของการนำสินทรัพย์ดิจิทัลมาใช้เป็นสื่อกลางในการชำระเงิน ทั้งนี้ ประเทศในกลุ่มนี้ยังไม่มีการรับรองให้สินทรัพย์ดิจิทัลเป็นสกุลเงินที่ชำระหนี้ได้ตามกฎหมายเป็นการทั่วไป

และ (3) กลุ่มประเทศที่ห้ามนำสินทรัพย์ดิจิทัลทุกประเภทมาใช้เป็นสื่อกลางในการชำระเงิน เช่น จีน และอินเดีย ที่มีการห้ามไม่ให้นำสินทรัพย์ดิจิทัลมาใช้ในตลาดเงินและระบบการชำระเงิน เพื่อรักษาเสถียรภาพทางการเงินและคุ้มครองผู้บริโภค เนื่องจากมองว่าสินทรัพย์ดิจิทัลมีความเสี่ยงสูงที่จะถูกใช้ในกิจกรรมที่ผิดกฎหมาย เช่น เป็นเครื่องมือหรือช่องทางสำหรับการฟอกเงินและฉ้อโกง

บทบาทของสินทรัพย์ดิจิทัลในฐานะสื่อกลางการชำระเงินยังเป็นเรื่องที่อยู่ระหว่างการพิจารณาของหลายประเทศ ทั้งในด้านประโยชน์และความเสี่ยง รวมถึงความเหมาะสมต่อบริบทของประเทศ สุดท้ายแล้ว การจะนำมาใช้หรือไม่ ก็ต้องชั่งน้ำหนักให้ดีระหว่างการส่งเสริมนวัตกรรมและเสถียรภาพของระบบการเงินโดยรวม