HoonSmart.com>>บลจ.เอ็มเอฟซี (MFC) แนะจัดพอร์ตลงทุนไตรมาส 4/68 เพิ่มน้ำหนัก “ตราสารหนี้ไทยและต่างประเทศ-ทองคำ-กองทุนอสังหาริมทรัพย์ทั่วโลก” รับแนวโน้มดอกเบี้ยขาลง พร้อมลดน้ำหนักหุ้นอินเดีย จาก “Overweight” เป็น “Neutral” ระดับราคาสูง เช่นเดียวกับ “หุ้นสหรัฐฯ-ยุโรป-จีน” ให้น้ำหนัก “Neutral” พร้อมคัด 10 กองทุนเด่นแนะนำลงทุน

บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) เอ็มเอฟซี เผยกลยุทธ์การลงทุนไตรมาส 4/2568 ให้น้ำหนักการลงทุน “ตราสารหนี้สหรัฐฯ” ระยะสั้น “Overweight” และให้น้ำหนักการลงทุนระยะยาว “Neutral” คาดระยะสั้นอัตราผลตอบแทนพันธบัตรรัฐบาบอายุ 10 ปี มีโอกาสปรับลงที่ 3.8-4% ส่งผลดีต่อราคาตราสารหนี้สหรัฐฯ จากผลการประชุมธนาคารกลางสหรัฐฯ เดือนก.ย.มีมติปรับลดดอกเบี้ย 0.25% ตามตลาดคาด และ FED Dot Plot คาดนโยบายดอกเบี้ยเฟดที่ 3.6% (ปี 2568) และ 3.4% (ปี 2569) สะท้อนการปรับลดดอกเบี้ยเฟดต่ออีก 2 ครั้งในปีนี้และเพียง 1 ครั้งในปีหน้า ซึ่งตลาดคาดโอกาสเฟดปรับลดดอกเบี้ยต่อในเดือนต.ค.และธ.ค.

อย่างไรก็ตามระยะยาว เฟดอาจเผชิญความท้าทายการปรับลดดอกเบี้ยได้ไม่มากในปีหน้า โดยเฟดมีมุมมองการปรับดอกเบี้ยในปีหน้าเพียง 1 ครั้ง จากเศรษฐกิจสหรัฐฯ ยังขยายตัวดี โดยเฟดปรับเพิ่มคาดการณ์การเติบโตเศรษฐกิจสหรัฐฯในปีหน้าที่ 1.8% และอัตราเงินเฟ้อสหรัฐฯชะลอลงช้าอยู่เหนือเป้าหมาย 2% ในขณะที่ตลาดแรงงานสหรัฐฯชะลอ ซึ่งยังต้องติดตาม นอกจากนี้ ผลกระทบของมาตรการ One Big Beautiful Bill ของประธานาธิบดีทรัมป์ อาจสส่งผลต่อการขาดดุลการคลังที่สูงของสหรัฐฯ รวมทั้งหากมีการขยายเพดานหนี้สหรัฐฯ เพิ่มสูงขึ้น สร้างความกังวลให้นักลงทุนเป้นปัจจัยกดดันอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐญ อายุยาวผันผวนและอาจทรงตัวระดับสูงได้

สำหรับ “ตราสารหนี้ต่างประเทศ” ให้น้ำหนักการลงทุนระยะสั้นและยาว “Overweight” ปัจจัยหนุนธนาคารกลางสำคัญทั่วโลกยังคงนโญบายการเงินผ่อนคลายและการกระจายลงทุนในตราสารหนี้กลุ่มประเทศเกิดใหม่ให้ Yield 5.9% สูงน่าสนใจ นอกจากนี้ ในกลุ่มเครดิตยังมีอัตราผลตอบแทนสูงที่น่าสนใจ หุ้นกู้เอกชนคุณภาพสูงสหรัฐฯให้ Yield เฉลี่ย 4.8% และหุ้นกู้ผลตอบแทนสูงสหรัฐฯ (HY) ให้ Yield เฉลี่ย 6.69% ซึ่.โอกาสเกิดเศรษฐกิจถดถอยสหรัฐฯ ในปัจจุบันยังอยู่ระดับต่ำ

ทั้งนี้ การปรับลง credit spread ค่อนข้างจำกัด จึงเน้นลงทุนในตราสารหนี้ที่ให้ผลตอบแทนสูงและมีอายุตราสาร (Duration) สั้น เพื่อชดเชยความผันผวนหากอัตราผลตอบแทนและ credit spread ปรับขึ้น แนะนำกองทุน M-SMART INCOME, I-SMART

สำหรับ “ตราสารหนี้ไทย” ให้น้ำหนักการลงทุนระยะสั้นและระยะยาวเป็น “Overweight” เช่นกัน มองภาพรวมแม้จะมีแรงกดดันด้านเครดิตและเศรษฐกิจที่ชะลอตัว แต่แนวโน้มดอกเบี้ยขาลงของไทยและกระแสเงินทุนต่างชาติที่เริ่มไหลกลับ จะเป็นแรงหนุนสำคัญให้ตลาดตราสารหนี้ไทยฟื้นตัวได้ในระยะข้างหน้า ทั้งนี้ ในเดือนก.ย.ที่ผานมา Fitch Ratings ปรับ Outlook เครดิตประเทศไทยจาก “Stable” เป็น “Negative” (คงอันดับ BBB+) สะท้อนความกังวลเรื่องฐานะการคลังที่อ่อนแอและแนวโน้มเศรษฐกิจชะลอตัว แต่ผลกระทบต่อตลาดจำกัด นักลงทุนรับรู้ข่าวลบล่วงหน้าหลัง Moody’s ปรับ Outlook ลงตั้งแต่เดือนเม.ย.

ปัจจัยบวกจากเงินทุนต่างชาติไหลกลับสุทธิราว 6,000 ล้านบาท โดยเฉพาะตราสารหนี้อายุมากกว่า 1 ปี ช่วยชะลอ Yield และแนวโน้มดอกเบี้ยขาลงทั้งสหรัฐฯ และไทย หลัง Fed ลดดอกเบี้ย 0.25% และกนง. มีแนวโน้มลดเพิ่ม สำหรับกองทุนแนะนำ MMM-PLUS และ SMARTMF

สำหรับการลงทุน “ทองคำ” ยังให้น้ำหนักการลงทุนทั้งระยะสั้นและระยะยาวเป็น “Overweight” ซึ่งราคาทองคำปรับตัวขึ้นแตะระดับ All-Time High ที่บริเวณ 3,900 ดอลลาร์สหรัฐฯต่อออนซ์ ได้แรงหนุนจากความตึงเครียดของสถานการณ์ภูมิรัฐศาสตร์และความคาดหวังในการปรับลดดอกเบี้ยของธนาคารกลางสหรัฐฯ

นอกจากนี้ธนาคารทั่วโลกได้เข้าซื้อทองคำเพิ่มขึ้น เพื่อเป็นทุนสำรองระหว่างประเทศอย่างต่อเนื่อง ล่าสุด สัดส่วนการถือครองทองคำของธนาคารกลางทั่วโลก สูงกว่าสัดส่วนของ US Treasuries เป็นครั้งแรกตั้งแต่ปี ค.ศ.1996 ซึ่งเป็นการกระจายความเสี่ยงลดการพึ่งพาเงินดอลลาร์สหรัฐฯ เนื่องจากความกังวลหนี้สาธารณะสหรัฐฯ ที่มีแนวโน้มสูงขึ้นในระยะยาว ซึ่ง MFC มองว่าอัตราดอกเบี้ยที่ลดลงมักบ่งบอกถึงสภาพเศรษฐกิจที่ไม่แน่นอนหรือชะลอตัว ทำให้นักลงทุนหันมาลงทุนทองคำในฐานะสินทรัพย์ปลอดภัย

MFC ยังปรับน้ำหนักการลงทุนระยะสั้นและยาวเป็น “Overweight” ใน กองทุนอสังหาริมทรัพย์ทั่วโลก ปัจจัยหนุนตลาดจากแนวโน้มปรับลดดอกเบี้ยสหรัฐฯ ต่อเนื่องในปีนี้และมุมมองเศรษฐกิจสหรัฐฯยังขยายตัวต่อได้ในปีหน้า ส่งผลเชิงบวกต่อกลุ่ม Global REITs ที่ได้ประโยชน์จากต้นทุนกู้ยืมของ REITs ที่ลดลงและโอกาสการเข้าซื้อสินทรัพย์ที่เพิ่มขึ้นได้ ส่งผลให้ประมาณการกำไรมีโอกาสปรับขึ้นได้ ทำให้อัตราการจ่ายปันผลเพิ่มสูงขึ้นได้ รวมทั้งปัจจัยราคายังอยู่ระดับน่าสนใจลงทุน

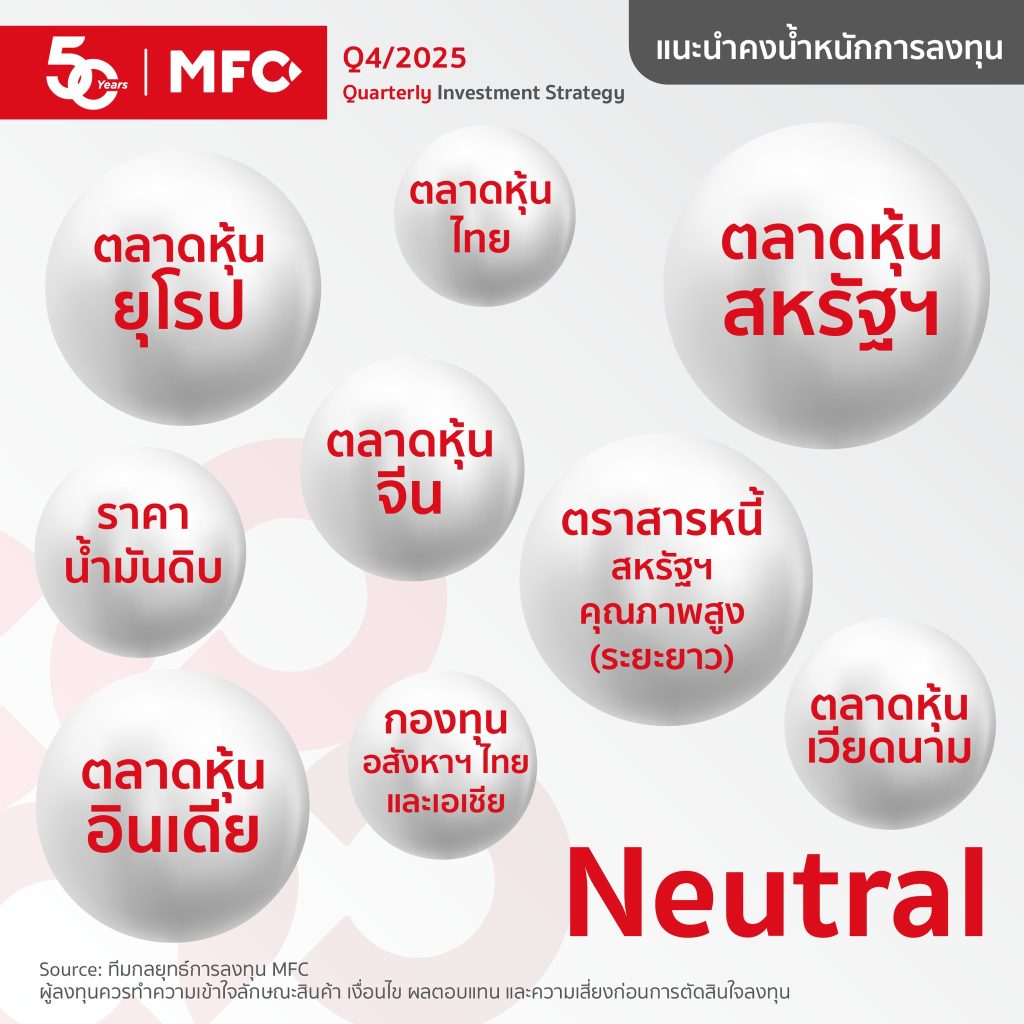

สำหรับตลาดหุ้นสหรัฐฯ ระยะสั้น 0-3 เดือนและระยะยาว 6-12 เดือน แนะนำ “Neutral” เนื่องจากปัจจุบันดัชนี S&P500 มีค่า Fprward P/E Ratio ที่ระดับ 22.84 เท่า ซึ่งเป็นระดับ Valuation ค่อนข้างตึงตัวเมื่อเทียบในอดีจ อาจทำให้ตลาดมีความผันผวนได้หากมีปัจจัยลบเกิดขึ้น รวมทั้งแนะนำ “Neutral” ตลาดหุุ้นยุโรปทั้งในระยะสั้นและยาว

ตลาดหุ้นจีน ทั้ง CSI300 และ Hang Seng แนะนำ “Neutral” แม้ว่าจะมีปัจจัยสนับสนุนจากความมุ่งมั่นของภาครัฐในการสร้างเสถียรภาพและสนับสนุนตลาดทุน แต่ตลาดยังขาดมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ที่ชัดเขนและมูลค่าพื้นฐาน Forward P/E ของดัชนี CSI300 อยู่ที่ 14.9 เท่า หรือ +2SD และ Forward P/E ของดัชนี Hang Seng อยู่ที่ 12 เท่า หรือมากกว่าระดับ +1SD สูงกว่าค่าเฉลี่ยในอดีต จึงอาจจำกัดโอกาสในการปรับตัวขึ้นของตลาดในระยะสั้น อย่างไรก็ตามนักลงทุนควรติดตามพัฒนาการทางเศรษฐกิจ การกระตุ้นนโนบายของภาครัฐและผลประกอบการ รวมถึงประเด็นความคืบหน้าทางการค้ากับสหรัฐฯอย่างใกล้ชิด

ส่วนตลาดหุ้นอินเดีย ปรับคำแนะนำจาก “Overweight” เป็น “Neutral” จากมูลค่าพื้นฐาน Forward P/E ของดัชนี Nifty 50 อยู่ที่ 20 เท่า (+1SD) สูงกว่าค่าเฉลี่ยระยะยาว 18.3 เท่า

ตลาดหุ้นเวียดนาม มีมุมมองเป็น “Neutral” สำหรับการลงทุนในระยะยาวของตลาด เนื่องจากในช่วงที่ผ่านมาตลาดปรับตัวขึ้นมากตอบรับนโยบายของภาครัฐที่มีความชัดเจนในการเร่งยกระดับตลาดสู่สถานะ Emerging Market รวมถึงประกาศใช้กฤษฎีกาฉบับใหม่ (Decree245) เพื่อปฏิรูปเชิงโครงสร้างและยกเลิกข้อจำกัด Foreign Qwnership Limit ในกลุ่มธนาคาร ซึ่งจะช่วยดึงดูดกระแสเงินทุนต่างชาติให้ไหลเข้าสู่ตลาดได้มากขึ้น นอกจากนี้ผลประกอบการที่แข็งแกร่งของบริษัทในกลุ่มค้าปลีกและเหล็กได้รับอานิสงส์จากอุปสงค์ในประเทศก็เป็นปัจจัยบวก อีกทั้งธนาคารกลางดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่อง

“เรามองตลาด Price in ประเด็นดังกล่าวไปพอสมควรแล้ว ประกอบกับเวียดนามยังคงเผชิญกับความไม่แน่นอนของนโยบายการค้าโลก โดยเฉพาะการเรียกเก็บภาษีใหม่ของสหรัฐฯในกลุ่มสินค้าเฟอร์นิเจอร์ ซึ่งอาจส่งผลกระทบต่อผู้ส่งออกเวียดนามและมูลค่าพื้นฐาน Forward P/E อยู่ที่ประมาณ 12 เท่า ซึ่งสูงที่สุดในรอบ 3 ปี

ขณะที่ราคาน้ำมันดิบในไตรมาส 4/68 คาดว่าแนวโน้มแกว่งตัวผันผวนต่อเนื่องจากไตรมาส 3/68 จากความกังวลอุทานน้ำมันล้นตลาด หลังจากท่าทีล่าสุดของกลุ่ม OPEC+ บ่งชี้ถึงความพยายามที่จะเพิ่มกำลังการผลิตอย่างค่อยเป็นค่อยไป เพื่อยึดคืนส่วนแบ่งการตลาดที่เคยสูญเสียไปให้กลับมา ล่าสุดเพิ่มกำลังการผลิตน้ำมันดิบ 137,000 บาร์เรลต่อวัน สำหรับเดือนต.ค.และพ.ย.68 ประกอบกับสำนักงานสารสนเทศด้านการพลังงานของรัฐบาลสหรัฐ (EIA) เปิดเผย สต็อกน้ำมันดิบสหรัฐเพิ่มขึ้น 1.8 ล้านบาร์เรล ขณะที่นักวิเคราะห์คาดว่าเพิ่มขึ้น 1.5 ล้านบาร์เรลและความกังวลที่หน่วยงานของรัฐบาลสหรัฐฯถูกปิดดำเนินการ เนื่องจากขาดงบประมาณ จะส่งผลกระทบต่อเศรษฐกิจในประเทศ จึงให้น้ำหนักการลงทุนทั้งระยะสั้นและระยะยาวเป็น “Neutral”

อ่านข่าว

MFC คาดหุ้นไทย Q4 ไซด์เวย์ เป้าปีนี้ 1,320 จุด แรงกดดันกำไรบจ.โตช้า-ฟันด์โฟลว์ออก