HoonSmart.com>>สมาคมประกันวินาศภัยไทยเสนอรัฐจับมือเอกชนบูรณาการสิทธิประกันสุขภาพภาคสมัครใจเข้ากับสวัสดิการพื้นฐาน ทั้งประกันสังคม- สปสช. ชูกรมธรรม์แบบ Top up เพิ่มความคุ้มครองให้ประชาชน รับคนสูงวัยพุ่งค่อนประเทศ ลดภาระงบประมาณรัฐในระยะยาว

นายปิยะพัฒน์ วนอุกฤษฏ์ ประธานคณะกรรมการประกันภัยอุบัติเหตุและสุขภาพ สมาคมประกันวินาศภัยไทย (TGIA) กล่าวถึง แนวโน้มประเทศไทยที่กำลังก้าวเข้าสู่ “สังคมสูงอายุสมบูรณ์” โดยในปี 2568 คาดว่าจะมีผู้สูงอายุคิดเป็น 21.31% ของประชากรทั้งหมด และเพิ่มขึ้นเป็น 25% ในปี 2573 และสูงถึง 30% ในปี 2583 โดยเฉพาะผู้หญิงที่จะมีสัดส่วนมากกว่าผู้ชาย ซึ่งสะท้อนถึงความท้าทายในการดูแลสุขภาพของประชากรกลุ่มนี้ในอนาคต การเข้าสู่สังคมสูงอายุจะนำมาซึ่งค่าใช้จ่ายด้านสุขภาพที่สูงขึ้น ทั้งจากโรคไม่ติดต่อเรื้อรัง การเข้าถึงเทคโนโลยีทางการแพทย์ที่ทันสมัย และความจำเป็นในการลงทุนด้านสุขภาพอย่างยั่งยืนเพื่อรองรับการเปลี่ยนแปลงทางโครงสร้างประชากร

“ประกันภัยสุขภาพโตต่อเนื่องที่ระดับ 8%-9% สูงกว่าการเติบโตของเศรษฐกิจ และโตกว่าเบี้ยรวมทั้งระบบ โดยมีปัจจัยสำคัญจากอัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) ที่คาดว่าจะเพิ่มสูงถึง 14.3% ส่งผลให้ต้นทุนค่ารักษาพยาบาลปรับตัวสูงขึ้น ไม่ว่าจะเป็นค่าบริการผู้ป่วยนอกเฉลี่ย 878 บาทต่อครั้ง หรือกว่า 3,305 บาทต่อรายต่อปี รวมถึงค่าบริการผู้ป่วยในเฉลี่ยกว่า 20,445 บาทต่อราย”นายปิยะพัฒน์ กล่าว

นายปิยะพัฒน์ กล่าวว่า สถานการณ์ดังกล่าวสะท้อนถึงความจำเป็นในการวางแผนและพัฒนาผลิตภัณฑ์ประกันภัยสุขภาพที่เหมาะสม ทั้งด้านความคุ้มครองและความยั่งยืน เพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายของประชาชนและรองรับความเสี่ยงทางสุขภาพในอนาคต

อัตราเงินเฟ้อทางการแพทย์ (Medical Inflation) ที่เพิ่มสูงขึ้น มาจากหลายปัจจัย ทั้งในระดับโลกและภูมิภาค อาทิ

-การลงทุนในเทคโนโลยีการแพทย์และยารุ่นใหม่ เช่น การรักษามะเร็งแบบ Targeted Therapy ยาลดน้ำหนักกลุ่ม GLP-1

-การผ่าตัดแบบ minimally invasive และการประยุกต์ใช้ AI ตลอดจนการเพิ่มขึ้นของการใช้บริการหลังสถานการณ์โควิด ทั้งการดูแลสุขภาพจิตและ telehealth

-รวมถึงพฤติกรรมการตรวจและรักษาเกินความจำเป็น -การขาดการป้องกันโรคที่เหมาะสม และต้นทุนยาโดยเฉพาะ specialty drugs ที่ยังเผชิญความเสี่ยงด้านซัพพลายเชน

สำหรับไทย ยังมีปัจจัยเฉพาะที่กดดันเพิ่มเติม ได้แก่ ค่าแรงบุคลากรทางการแพทย์ที่สูงและการขาดแคลนบุคลากร การเป็นศูนย์กลางการท่องเที่ยวเชิงสุขภาพ (Medical Tourism) ที่ดึงทรัพยากรเพิ่มขึ้น ระบบสาธารณสุขที่มีงบประมาณจำกัดทำให้ประชาชนหันมาใช้ประกันสุขภาพเอกชน สังคมผู้สูงอายุและการเติบโตของโรคไม่ติดต่อเรื้อรัง (NCDs) การลงทุนของโรงพยาบาลเอกชนเพื่อแข่งขันเป็น medical hub

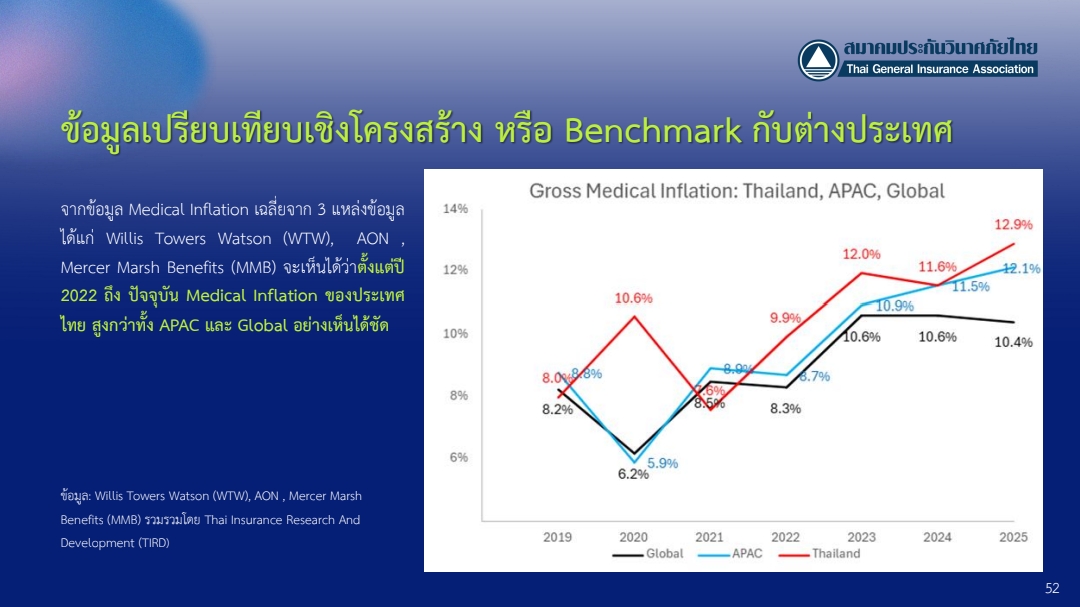

รวมทั้งค่าใช้จ่ายด้านการนำเข้ายาและอุปกรณ์ที่อ่อนไหวต่อการเปลี่ยนแปลงของค่าเงินบาท และเมื่อเปรียบเทียบเชิงโครงสร้างกับต่างประเทศ

จากข้อมูล Medical Inflation เฉลี่ยของ WTW, AON และ Marsh พบว่าตั้งแต่ปี 2565 เป็นต้นมา อัตราเงินเฟ้อทางการแพทย์ของประเทศไทยสูงกว่าเฉลี่ยทั้งในระดับ APAC และ Global อย่างชัดเจน

ทั้งนี้ สมาคมประกันวินาศภัยไทย ได้ทำแผนพัฒนาการประกันภัยสุขภาพระยะสั้น 1–3 ปี มุ่งเน้นการออกผลิตภัณฑ์ที่สอดคล้องกับต้นทุนความเสี่ยงของธุรกิจ ปรับปรุงอัตราเบี้ยและรูปแบบกรมธรรม์ให้เหมาะสม พร้อมสร้างความตระหนักรู้ด้านการประกันภัยสุขภาพแก่ประชาชน ควบคู่กับการยกระดับมาตรฐานราคา (Pricing Structure) ของค่ายา เวชภัณฑ์ และค่ารักษาพยาบาล

ผ่านการจัดกลุ่มโรงพยาบาลเครือข่ายตามต้นทุนและคุณภาพบริการ จัดทำกรอบแนวทางประเมินสถานพยาบาล และผลักดันความร่วมมือกับกรมการค้าภายในเพื่อกำกับดูแลราคา

นอกจากนี้ยังพัฒนาระบบข้อมูลและการจัดการสินไหมมาตรฐาน อาทิ Insurance Connext เพื่อลดปัญหาการใช้ใบเสร็จซ้ำซ้อน การดำเนินการตามกฎหมาย Itemize Billing การส่งเสริม Open Insurance และการเยี่ยมประเมินโรงพยาบาลเครือข่ายโดยคณะแพทย์ที่ปรึกษา ติดตามข้อเสนอการปรับปรุงสิทธิประโยชน์การลดหย่อนภาษีจากเบี้ยประกันสุขภาพ สนับสนุนความพร้อมของโรงพยาบาลรัฐในการให้บริการลูกค้าประกันสุขภาพด้วยช่องทางพิเศษ

การนนำเทคโนโลยีและ AI มาช่วยในการเสนอขาย การรับประกัน การจ่ายสินไหม และการตรวจจับการฉ้อฉล ตลอดจนการพัฒนา Dashboard กลางของอุตสาหกรรมเพื่อรวบรวมข้อมูลจากหน่วยงานที่เกี่ยวข้อง ยกระดับการบริหารจัดการความเสี่ยงและพัฒนาผลิตภัณฑ์ประกันภัยสุขภาพให้มีประสิทธิภาพและยั่งยืนในอนาคต

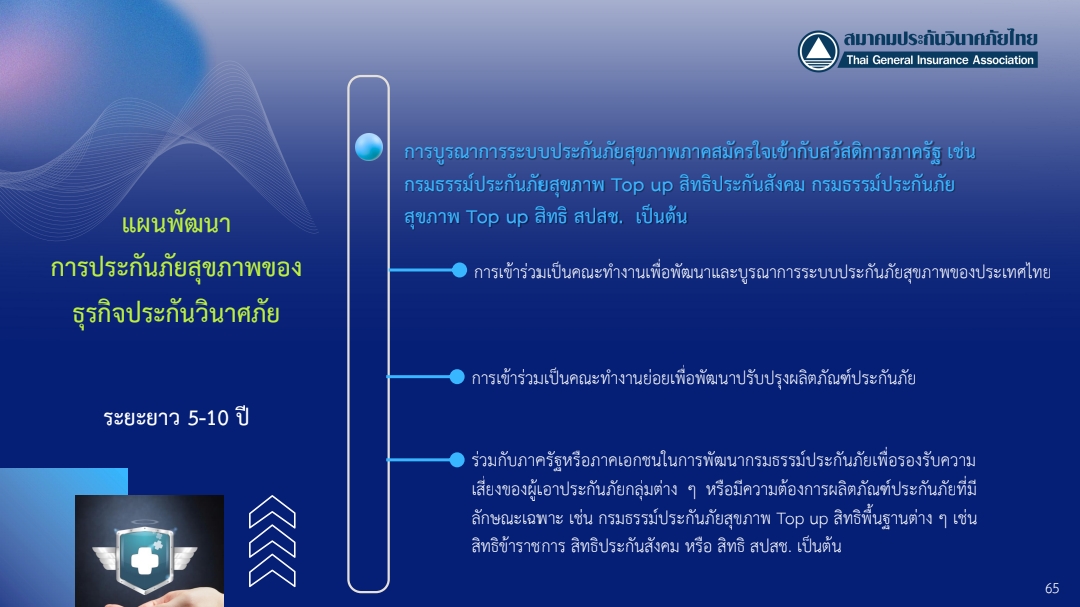

นอกจากนี้ ยังได้ทำแผนพัฒนาการประกันภัยสุขภาพระยะยาว 5–10 ปี

มุ่งเน้นการบูรณาการระบบประกันภัยสุขภาพภาคสมัครใจเข้ากับสวัสดิการภาครัฐ อาทิ กรมธรรม์ประกันภัยสุขภาพแบบ Top up สิทธิประกันสังคม และสิทธิภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า (สปสช.) เพื่อเพิ่มทางเลือกและความคุ้มครองให้แก่ประชาชน โดยมีการเข้าร่วมเป็นคณะทำงานเพื่อพัฒนาระบบประกันภัยสุขภาพของประเทศ และการเข้าร่วมคณะทำงานย่อยเพื่อปรับปรุงและพัฒนาผลิตภัณฑ์ประกันภัย

มุ่งเน้นการบูรณาการระบบประกันภัยสุขภาพภาคสมัครใจเข้ากับสวัสดิการภาครัฐ อาทิ กรมธรรม์ประกันภัยสุขภาพแบบ Top up สิทธิประกันสังคม และสิทธิภายใต้ระบบหลักประกันสุขภาพถ้วนหน้า (สปสช.) เพื่อเพิ่มทางเลือกและความคุ้มครองให้แก่ประชาชน โดยมีการเข้าร่วมเป็นคณะทำงานเพื่อพัฒนาระบบประกันภัยสุขภาพของประเทศ และการเข้าร่วมคณะทำงานย่อยเพื่อปรับปรุงและพัฒนาผลิตภัณฑ์ประกันภัย

ขณะเดียวกัน ยังร่วมมือกับทั้งภาครัฐและเอกชนในการพัฒนากรมธรรม์ที่ตอบโจทย์ความต้องการเฉพาะของกลุ่มผู้เอาประกันภัย ไม่ว่าจะเป็นการต่อยอดสิทธิพื้นฐานของข้าราชการ ประกันสังคม หรือ สปสช. เพื่อรองรับความเสี่ยงด้านสุขภาพและยกระดับการเข้าถึงบริการอย่างทั่วถึงและยั่งยืน

“ความท้าทายด้านสุขภาพในอนาคตไม่ใช่เรื่องของใครคนใดคนหนึ่ง แต่เป็นโจทย์ร่วมของทั้งภาครัฐ เอกชน และประชาชน ที่ต้องจับมือกันพัฒนาระบบประกันสุขภาพให้ตอบโจทย์ทั้งความคุ้มครองและความมั่นคงของสังคมไทย”นายปิยะพัฒน์ กล่าว