ธนาคาร ซีไอเอ็มบี ไทย ระบุ เศรษฐกิจไทยปี 2562 ไร้พระเอกกระตุ้นเศรษฐกิจ พบเครื่องยนต์ทั้ง C I G และ X-M อ่อนแรง ชี้ 3 ปัจจัยเสี่ยง สงครามการค้าไม่จบ-รัฐบาลใหม่เสียงข้างน้อย-ความต่อเนื่องของนโยบายเศรษฐกิจ ปลอบนักลงทุนอย่าตกใจมากไป เชื่อทุกอย่างจะดีเมื่อสถานการณ์คลี่คลาย

ดร.อมรเทพ จาวะลา ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย คาดว่า เศรษฐกิจไทยในปี 2562 จะเติบโต 3.7% ซึ่งชะลอลงจาก 4.0% ในปี 2561 เนื่องจากปัจจัยที่เป็นตัวขับเคลื่อนเศรษฐกิจทั้ง 4 เครื่องยนต์อ่อนแรงลง ได้แก่ การบริโภคภาคเอกชน (C) การลงทุนภาคเอกชน (I) การบริโภคภาครัฐ (G) และ การส่งออกสุทธิ (X-M)

“เศรษฐกิจปี 2562 ไม่มีใครเป็นพระเอก มองไม่เห็นตัวหลักในการขับเคลื่อนเศรษฐกิจ เพราะเครื่องยนต์ในการขับเคลื่อนเศรษฐกิจ ทั้ง C I G และ X-M อ่อนแรงลงทุกตัว และยังมีปัจจัยเสี่ยงกดดันการเติบโตของแต่ละด้าน แต่แม้ว่าจะไร้พระเอก แต่ยังช่วยกันประคองตัวไปได้ และเติบโตได้ดีกว่าหลายปีที่ผ่านมา และยังมีการเลือกตั้งเป็นปัจจัยบวก” ดร.อมรเทพ กล่าว

การบริโภคภาคเอกชน ที่เติบโตอย่างโดดเด่นในปี 2561 แต่เป็นการเติบโตจากยอดขายรถยนต์ ซึ่งเป็นปัจจัยชั่วคราว เพราะคาดว่าจะยอดขายรถยนต์จะลดลงในช่วงครึ่งหลังของปี 2562 ในขณะที่ยังไม่มีการบริโภคอื่นๆ ขึ้นมาทดแทน

“ส่วนที่พอหวังได้จะเป็นการบริโภคที่เกี่ยวข้องกับการท่องเที่ยว เช่น ร้านอาหาร โรงแรม และการขนส่ง เพราะคาดว่า ในต้นปี 2562 จำนวนนักท่องเที่ยวจะฟื้นตัวขึ้นมาได้ แต่ไม่โดดเด่น” ดร.อมรเทพ กล่าว

ขณะที่การลงทุนภาคเอกชน แม้จะพอคาดหวังได้บ้าง เนื่องจากมีสัญญาณการลงทุนที่ชัดเจนขึ้น เช่น การนำเข้าเครื่องจักรทดแทนแรงงาน หรือเพิ่มประสิทธิภาพการผลิต แต่การลงทุนภาครัฐมีความผันผวนมาก โดยเฉพาะการก่อสร้างภาครัฐที่ล่าช้า และหากโครงการสำคัญถูกเลื่อนออกไป อาจกระทบต่อความเชื่อมั่นภาคเอกชน ในปี 2562

การบริโภคภาครัฐ ไม่ได้เป็นปัจจัยขับเคลื่อนเศรษฐกิจ แต่เป็นเพียงการประคองเศรษฐกิจเท่านั้น เพราะการใช้นโยบายการคลังที่จะทำให้มีความยั่งยืนต้องทำให้เกิดการสร้างรายได้ สร้างอาชีพ และการศึกษา

“ต้องเข้าใจว่า การแจกเงินช่วยค่าใช้จ่ายเหล่านี้เป็นเพียงการช่วยประคองคนกลุ่มระดับล่างไม่ให้มีปัญหาเศรษฐกิจหนักไปกว่านี้ แต่มาตรการนี้คงไม่สามารถกระตุ้นเศรษฐกิจได้ เพราะเม็ดเงินต่อคนไม่มาก และเป็นกลุ่มที่มีภาระหนี้สูง ซึ่งต้องดูต่อไปว่าจะมีนโยบายอะไรมาทำให้ยั่งยืน ไม่สามารถเพิ่มความสามารถในการหารายได้ในระยะยาว” ดร.อมรเทพ กล่าว

การส่งออกสุทธิ ซึ่งเป็นพระเอกของเศรษฐกิจไทยช่วงครึ่งแรกของปี 2561 แต่ในปี 2562 คาดว่าจะเติบโต 3-4% ซึ่งชะลอตัวลงบ้างจากปัญหาสงครามการค้าและการชะลอตัวของเศรษฐกิจจีน ขณะที่ปัจจัยเสี่ยงอีกด้านคือสต๊อกสินค้าที่สูงปีนี้ก่อนสงครามการค้า อาจทำให้การส่งออกไทยโตช้า

ขณะที่คาดว่า ค่าเงินบาท จะกลับมาแข็งค่าเล็กน้อยเทียบดอลลาร์สหรัฐ โดยประมาณการค่าเงินบาทปลายปี 2561 ที่ระดับ 32.50 บาทต่อดอลลาร์สหรัฐ และปี 2562 ที่ระดับ 32.00 บาทต่อดอลลาร์สหรัฐ ปัจจัยสำคัญคือการเกินดุลบัญชีเดินสะพัดที่ยังสูง และความเชื่อมั่นของนักลงทุนที่น่าจะเพิ่มขึ้นในตลาดเกิดใหม่จากความชัดเจนของการขึ้นดอกเบี้ยของสหรัฐ ซึ่งคาดว่าจะขึ้นน้อยกว่าที่ตลาดคาด จากภาวะเงินเฟ้อในสหรัฐที่ไม่น่าจะเร่งแรง

อัตราดอกเบี้ย มีโอกาสสูงที่คณะกรรมการนโยบายการเงิน (กนง.) จะขึ้นดอกเบี้ย 2 ครั้งในอีก 12 เดือนข้างหน้า ส่งผลให้อัตราดอกเบี้ยนโยบายปลายปี 2562 อยู่ที่ 2%

“การขึ้นดอกเบี้ยในรอบนี้ไม่ว่าจะขึ้นช้าหรือเร็วก็ไม่น่ากระทบการฟื้นตัวทางเศรษฐกิจไทย เพราะเป็นการขึ้นแบบค่อยเป็นค่อยไป ไม่รวดเร็วเหมือนในอดีต” ดร.อมรเทพ กล่าว

ดร.อมรเทพ กล่าวอีกว่า “ปี 2562 มีทั้งโอกาสและความท้าทาย เพียงแต่ทั้งคู่นั้นเต็มไปด้วยความไม่แน่นอน โดยมี 3 ประเด็นที่ต้องพิจารณาให้ดีในปี 2562 และปีถัดๆ ไป ได้แก่ สงครามการค้ายังไม่จบ, ความเสี่ยงของรัฐบาลเสียงข้างน้อย และการปฏิรูปเศรษฐกิจระยะยาว อย่างไรก็ตาม เราเห็นเป็นโอกาสมากกว่าความท้าทายหรือความเสี่ยง”

“แม้ประธานาธิบดีทรัมป์จะตกลงกับประธานาธิบดีสีจิ้นผิง เพื่อเลื่อนการขึ้นภาษีนำเข้าไปอีก 90 วัน แต่ไม่ได้แปลว่าสงครามการค้ายุติลง มองต่อไปข้างหน้า สงครามการค้าอาจเปลี่ยนรูปแบบจากการใช้ภาษีนำเข้าเป็นการกีดกันการค้าที่ไม่ใช่ภาษี เช่น กฎระเบียบการลงทุน การแก้ปัญหาทรัพย์สินทางปัญญา และการใช้ค่าเงินอ่อนเพิ่มขีดความสามารถการส่งออก ซึ่งไทยและตลาดเกิดใหม่ในอาเซียนอาจได้รับผลกระทบจากการระบายกำลังการผลิตส่วนเกินของประเทศจีน”

พร้อมกันนี้ ดร.อมรเทพ ประเมินว่า ความขัดแย้งระหว่างสหรัฐกับจีนคงยากที่จะหาทางออก เพราะหากเศรษฐกิจจีนเติบโตในอัตรา 6% และสหรัฐฯ เติบโต 2% จะทำให้เศรษฐกิจจีนมีขนาดใหญ่กว่าเศรษฐกิจสหรัฐ ภายในปี 2568 หรืออีกไม่เกิน 7 ปี

“สหรัฐฯ คงยอมไม่ได้หากต้องกลายเป็นเบอร์ 2 ทางเศรษฐกิจโลก ซึ่งการตอบโต้ของสหรัฐฯ คือ การกดดันจีนไม่ให้สามารถเติบโตได้เร็ว ด้วยการขัดขวางการที่จีนจะเป็นใหญ่ด้านเทคโนโลยี ซึ่งการจำกัดการส่งออกของจีนก็จะเป็นหนึ่งในแนวทางที่สหรัฐจะทำต่อไป”

สำหรับปัจจัยเสี่ยงในประเทศ คือ หากรัฐบาลใหม่เป็นรัฐบาลเสียงข้างน้อย จะเดินหน้าผ่านร่างกฎหมายสำคัญๆ โดยเฉพาะกฎหมายด้านงบประมาณได้หรือไม่ หรือจะผ่านการอภิปรายไม่ไว้วางใจได้อย่างไร

“คำถามนี้คงต้องรอตอบหลังรู้ผลการเลือกตั้งและมีการคัดเลือกตัวนายกรัฐมนตรี ซึ่งอาจใช้เวลาหลายเดือน และนี่อาจเป็นความเสี่ยงที่นักลงทุนต่างชาติอาจรอความชัดเจนก่อนเข้ามาลงทุนในไทย ซึ่งเงินลงทุนจากต่างประเทศรอบนี้จะต่างจากที่ผ่านมาที่เงินลงทุนจะเข้ามาก่อนเลือกตั้ง แต่รอบนี้นักลงทุนจะรอผลการเลือกตั้งออกมาก่อน เนื่องจากมีกฎกติกาใหม่”

นอกจากนี้ ยังมีความไม่แน่นอนเรื่องนโยบายเศรษฐกิจของรัฐบาลใหม่ว่า จะสานต่อ “ประยุทธ์โนมิกส์” ที่เน้นการปฏิรูปการคลัง อุตสาหกรรม และภาครัฐและสังคม หรือไม่ และจะปรับปรุงเปลี่ยนแปลงอย่างไร

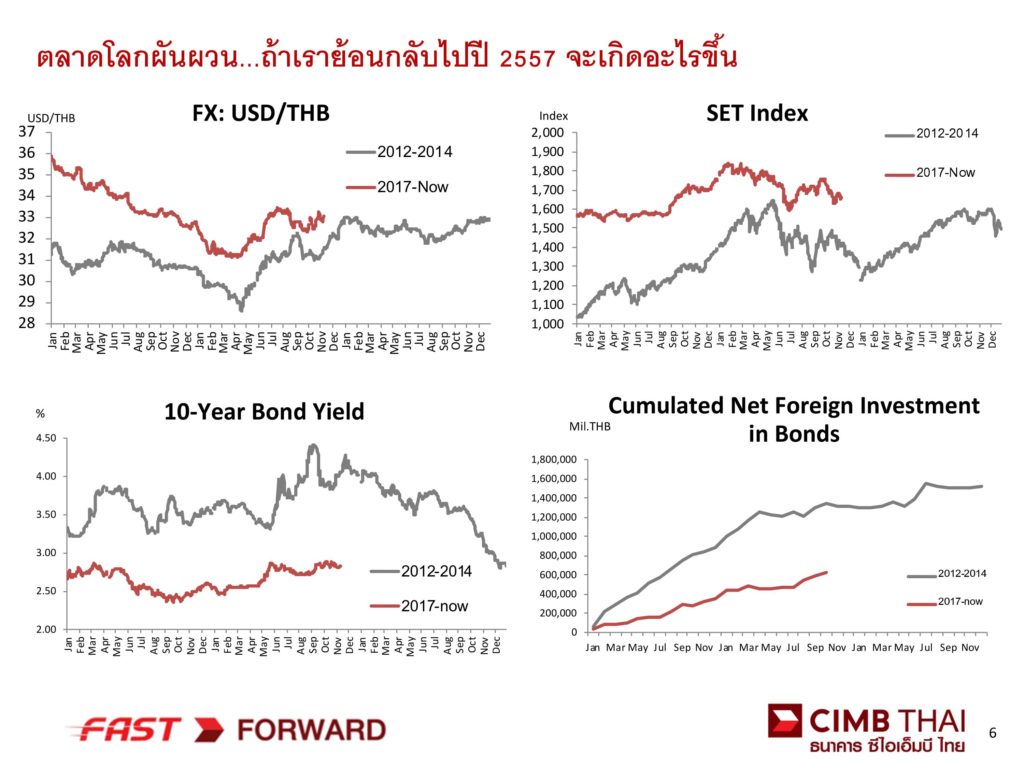

“โดยสรุป เราอยากบอกนักลงทุนว่า อย่าไปตกใจกับปัญหาต่างๆ มากเกินไป เพราะปัญหาเหล่านี้ไม่ใช่เรื่องใหม่ เราได้เผชิญกันมาแล้วและผ่านพ้นไปได้ โดยหากดูจากสถานการณ์ในปีนี้จะคล้ายกับปี 2556 ที่ในตอนแรกกังวลว่าจะเกิดวิกฤตแต่ในท้ายที่สุด หลังจากสถานการณ์คลี่คลายทุกอย่างจะกลับมาเข้าสู่ภาวะปกติ ทั้งตลาดเงินและตลาดทุน เช่นเดียวกับปี 2557” ดร.อมรเทพ กล่าว