HoonSmart.com>>บล.บัวหลวง เตือนตลาดทุนไทยกำลังเข้าสู่ช่วง “ทดสอบความแข็งแกร่ง”อย่างแท้จริงในไตรมาส 3 นี้ วางเป้าสิ้นปี 1,280 จุด แนะถือแค่ 9% ของพอร์ต พร้อมพาจับจังหวะ รับ-รุก-ล็อคกำไร ในหุ้นปันผล กลุ่มกำไรเติบโต “เลือกเป็นรายกลุ่ม” พร้อมจัดพอร์ตลงทุนภายใต้ “เงื่อนไขใหม่”

นายพิริยพล คงวาณิช ผู้จัดการ ฝ่ายวิเคราะห์พื้นฐาน สายงานวิจัย บล.บัวหลวง กล่าวใน”โครงการพัฒนาศักยภาพผู้สื่อข่าวเศรษฐกิจระดับสูง ปี 2568 รุ่นที่ 19 เตือนชัดว่าไตรมาส 3 นี้จะเป็นช่วงที่ความผันผวนในตลาดทุนโลก และตลาดทุนไทย จะรุนแรงที่สุด จะเป็นช่วงทดสอบความแข็งแกร่งอย่างแท้จริง เพราะเป็นช่วงที่การเดินทางของระดับความเสี่ยงเพิ่มสูงขึ้นเต็มที่ หลังยอดเร่งซื้อวัตถุดิบล่วงหน้าเริ่มเบาบาง สะท้อนผ่าน

-ความเสี่ยงจากเศรษฐกิจโลกชะลอตัวเร็วกว่าที่มีการคาดการณ์กันไว้ เห็นได้จากดัชนี Citi Economic Surprise Index กำลังร่วงแรง บ่งบอกว่าตัวเลขเศรษฐกิจสหรัฐอเมริกาและจีนต่ำกว่าคาด

-ความเสี่ยงสงครามตะวันออกกลางที่ตึงเครียดขึ้น ทำให้ราคาน้ำมันมีแนวโน้มแตะ 80–95 ดอลลาร์/บาร์เรล หากถึงขั้นปิดช่องแคบฮอร์มุซจริง อาจดันราคาขึ้นไปถึง 189 ดอลลาร์/บาร์เรล ถ้ายืดเยื้อจะทำให้ธนาคารกลางสหรัฐยังคงอัตราดอกเบี้ยระดับสูงเช่นปัจจุบันต่อไปอีก

-ความเสี่ยงจากนโยบายการคลังสหรัฐฯ ไม่ยั่งยืน จากกฎหมาย “One Big Beautiful Bill”ที่เพิ่มรายจ่ายรัฐขึ้นอย่างมาก เร่งตัวเลขขาดดุลรุนแรงขึ้น ภาระดอกเบี้ยต่อ GDP สหรัฐฯ แตะจุดวิกฤตินับแต่ปี 2538

ไทยช้ำภายนอกรุก-ภายในร้าว

-มาตรการภาษีทรัมป์ จะกระทบส่งออกและกำไรบริษัทจดทะเบียนไทยมากที่สุดในไตรมาส 3 ปีนี้ ทุกๆ 5% ที่ภาษีนำเข้าสหรัฐฯ เพิ่มขึ้น จะฉุดเศรษฐกิจไทย (GDP) ไทยลดลง -0.2% และกำไรของตลาดหุ้นลดลงราว 3% กรณีไทยเจอภาษีนำเข้า 20% โดยเฉพาะกลุ่มอิเล็กทรอนิกส์ เครื่องจักร เฟอร์นิเจอร์ เหล็ก และอลูมิเนียม ที่มีสัดส่วนการส่งออก 20-25% และราว 4% ของการส่งออกทั้งหมดของไทยมีโอกาสจะลดลงได้อีก

คาดการณ์ว่า GDP ในปี 2568 จะเติบโตเพียง 1.4% ลดลงจาก 2.5% ในปี 2567 หากไทยเจอภาษี 36% อาจโตเพียง 0.9% แต่ถ้าภาษีที่ 10% จีดีพีจะโจ 1.8%

รวมถึง ปัจจัยภายในประเทศเปราะบางจากปัจจัยเชิงโครงสร้าง หนี้ครัวเรือนสูง การท่องเที่ยวฟื้นช้า และถูกตีตลาดด้วยสินค้าราคาถูกจากจีน กระทบต่อผู้ผลิตและเอสเอ็มอีไทย

-ราคาน้ำมันพุ่งจากสงครามตะวันออกกลางซ้ำเติม นักเศรษฐศาสตร์นั่งเคาะตัวเลขออกมาให้แล้วว่า ราคาน้ำมันดิบที่เพิ่มขึ้น 10% จะกระทบ GDP ราว 0.3-0.5% ซึ่งไทยน้ำเข้าน้ำมันราว 10% และ 60% มาจากตะวันออกกลาง จะทำให้เงินเฟ้อเพิ่มขึ้น 0.2-0.4% จะหนุนดัชนีหุ้นไทยขึ้นราวๆ 2-4% ตามน้ำหนักกำไรของกลุ่มพลังงานในตลาด ไม่รวมโรงไฟฟ้าที่มี 19% ของกำไรรวมในกลุ่มนี้

แต่จะฉุดหุ้นในกลุ่มอื่นๆ จากการที่มีต้นทุนด้านพลังงานรวม 0.8% โดยเฉพาะกลุ่มวัสดุก่อสร้าง รับเหมาฯ ขนส่ง โรงไฟฟ้า ค้าปลีก และโรงกลั่น โดยโรงกลั่นจะไม่สามารถปรับค่าการกลั่นขึ้นทันต้นทุนที่เพิ่มขึ้นในช่วงที่เศรษฐกิจโลกอ่อนตัว

-การเมืองเปราะบาง ทำให้งบล่าช้า การลงทุนใหม่ของรัฐราว 20% ของการลงทุนรวม หรือราว 4.7% จะชะงัก หากงบล่าช้า 6 เดือน จะทำให้การเบิกจ่ายงบลงทุนลดลง 30-40% ถ้าเกิดมีการเลือกตั้งใหม่จะสูงถึง 50-60% ฉุด GDP ราว 0.2 – 0.4% ซึ่งจะเห็นผลกระทบชัดที่สุดในไตรมาส 4 ปี 2568 ถึงไตรมาส 1 ปี 2569

-การชะงักของงบลงทุน จะกระทบกลุ่มก่อสร้างที่มีสัดส่วนกำไรราว 1.2% ในปี 2568 ที่เกี่ยวข้องกับการลงทุนภาครัฐมีเพียง 0.4% กระทบต่อ SET ต่ำกว่า 0.1% แต่จะส่งผลกระทบต่อความเชื่อมั่นที่ลดลงจะฉุดการบริโภค และฉุดการลงทุนภาคเอกชน ซ้ำเติมเศรษฐกิจให้รุนแรงขึ้นอีก

-ความขัดแย้งกับกัมพูชา มีผลกระทบจำกัด เพราะสิ้นปี 2567 ไทยส่งออกไปเพียง 3% ส่วนใหญ่เป็นอัญมณีและเครื่องประดับ น้ำมันสำเร็จรูป น้ำตาลทราย เครื่องดื่ม เคมีภัณฑ์ ในขณะที่การส่งออกน้ำมัน/ก๊าซธรรมชาติ ราว 0.4%

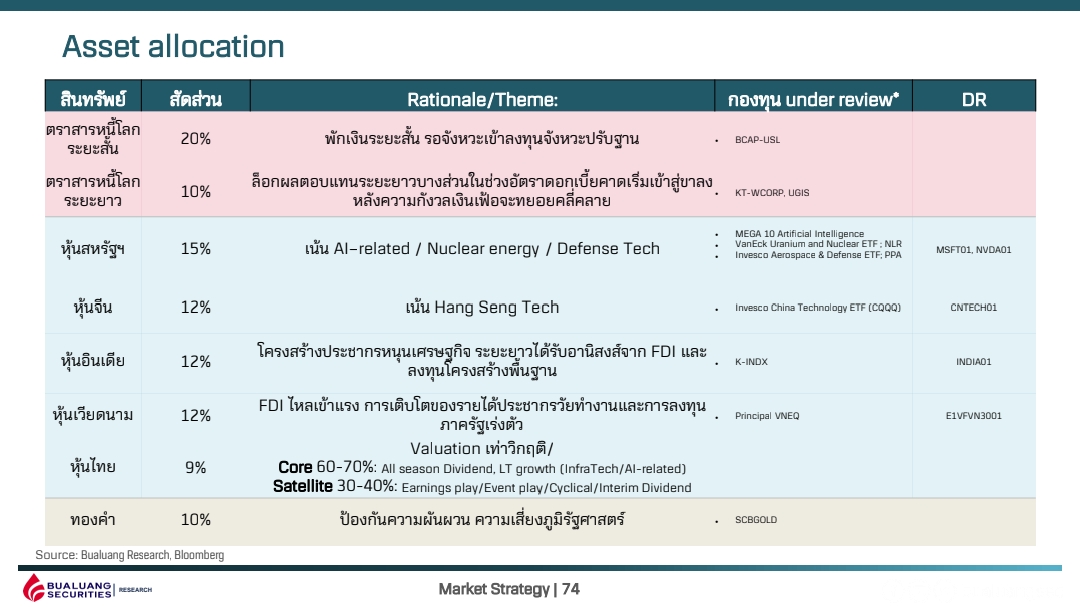

ถือหุ้นไทย 9%

นายพิริยะพล แนะนำการจัดพอร์ตรับมือครึ่งหลังของปี 2568 ให้ถือตราสารหนี้โลกระยะสั้น 20% เพื่อใช้พักเงินเพื่อรอเข้าลงทุนจังหวะหุ้นปรับฐาน โดยมีกองทุน BCAP-USL ตอบโจทย์แผนนี้ได้

ตราสารหนี้โลกระยะยาว 10% เพื่อล็อกผลตอบแทนระยะยาวบางส่วนในช่วงอัตราดอกเบี้ยเริ่มเข้าสู่ขาลง หลังเงินเฟ้อเริ่มคลี่คลาย หากไม่อยากลงทุนเอง มีกองทุน KT-WCORP, UGIS ทำหน้าที่แทน

หุ้นสหรัฐฯ 15% เน้น AI–related / Nuclear energy / Defense Tech

หุ้นจีน 12% เน้น Hang Seng Tech

หุ้นอินเดีย 12% รับโครงสร้างประชากรหนุนเศรษฐกิจ ระยะยาวได้รับอานิสงส์จาก FDI และลงทุนโครงสร้างพื้นฐาน

หุ้นเวียดนาม 12% รับ FDI ไหลเข้าแรง

หุ้นไทย 9% โดยลงทุนในหุ้นปันผลตามฤดูกาล และโครงสร้างพื้นฐานด้านเทคโนโลยีทีและเอไอ 60-70% ในกลุ่มสื่อสาร 30-40% กลุ่มที่ให้ผลตอบแทนดี

ทองคำ 10%

ทั้งนี้ ในแต่ละสินทรัพย์ที่ลงทุน หากไม่ต้องการลงทุนเอง สามารถลงทุนผ่านกองทุนรวม และ DR ได้

เลือกอย่างไร?

นายพิริยพล แนะนำกลยุทธ์หลัก เน้น “Selectivity amid Peak Uncertainty”เพื่อตีกรอบรับมือความไม่แน่นอน จากสิ่งที่รู้ นั่นคือ ตลาดหุ้นไทยกำลังซื้อขายที่ระดับ Valuation ต่ำใกล้ช่วงวิกฤต โดยอัตรา Price to Book Value (PBV) อยู่ใกล้ระดับต่ำสุดใกล้เคียงช่วง COVID และหลายกลุ่มอุตสาหกรรมมี PBV ต่ำกว่า -1SD จากค่าเฉลี่ยระยะยาว สะท้อนภาวะตลาดที่ถูกขายมากเกินไปและมีการถือครองต่ำกว่าปกติ

อย่างไรก็ตาม ปัจจัยกดดันเชิงมหภาคยังคงต่อเนื่อง ทั้งจากการชะลอตัวของเศรษฐกิจโลกและไทย ความตึงเครียดทางภูมิรัฐศาสตร์ อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่อาจพุ่งสูงขึ้น

ทั้งหมด จะส่งผลกดดันต่อภาพรวมในไตรมาส 3 อย่างต่อเนื่อง แต่คาดว่าตลาดจะเริ่มฟื้นตัวในไตรมาส 4

-กลุ่ม Global Play จะเป็นผู้นำเมื่อเศรษฐกิจโลกเริ่มฟื้นตัวและปัจจัยเสี่ยงคลี่คลาย

– กลุ่ม Domestic Play มีแนวโน้มฟื้นตัวช้ากว่า หากสถานการณ์การเมืองยังไม่คลี่คลาย ซึ่งอาจกดดันการจัดสรรงบประมาณล่าช้า แม้มีแรงสนับสนุนจากการลดดอกเบี้ยของธนาคารแห่งประเทศไทย (ธปท.) สู่ระดับ 1.5% ในช่วงครึ่งหลังของปี

จังหวะ “เข้าซื้อ” และ “ถือเฉพาะที่ใช่”

ปี 2568 ให้เป้าหมาย SET ที่ 1,280 จุด บนสมมติฐานกำไรต่อหุ้น (EPS)ที่ 82 บาท (+7.0% จาก 76.9 บาทในปี 2567) โดยใช้ PER ที่ 15.7 เท่า ซึ่งต่ำกว่าค่าเฉลี่ย 10 ปีประมาณ 0.5SD

แนะนำให้ทยอยสะสมระยะสั้น ในช่วงที่ตลาดเกิดการปรับฐาน เมื่อลงใกล้ 1,030-980 จุด เป็นโอกาสทยอย “เลือก” สะสม “บาง” กลุ่ม โดยในกรณีแย่สุด (Bear Case)กำไรต่อหุ้นของ SET จะลงไปอยู่ที่ 73 บาท/หุ้น คาดว่ามี Downside อิง PER -1.0 ราว 14.1x ถึง -1.25SD ราว 13.4x ใน 3 กลุ่ม

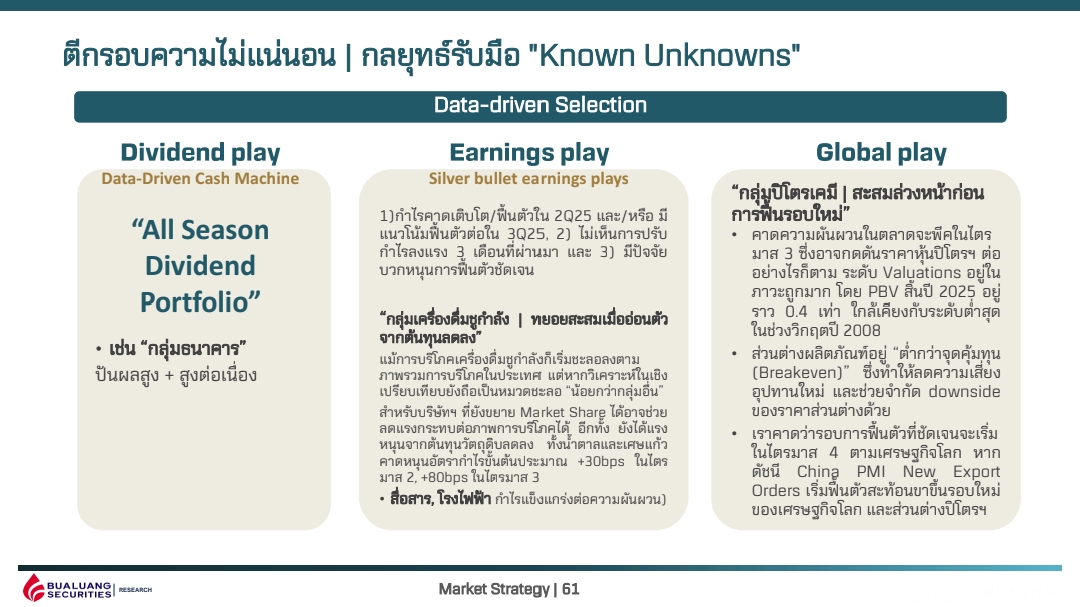

1.กลุ่มที่จ่ายปันผลสูง สูงต่อเนื่อง ความเสี่ยงกำไรจำกัด แข็งแกร่งต่อความผันผวน เช่น ICT, โรงไฟฟ้า, ธนาคาร

กรณีแยกหุ้นปันผลตามฤดูกาล ประกอบด้วย

Q1- Top Spring Picks ได้แก่ PTTEP,BDMS,COM7,PTT,CPN และ ADVANCE

Q2-Top Summer Yield ได้แก่ TISCO,TTB,SCB,BBL,KTB,WHAUP,KBANK

Q3-Top Autumn Income มี PTT,BBL,PTTEP,BDMS,ADVANCE,KBANK,SCB และ HMPRO

Q4-Top Winter Cash Flow มี TTB,WHAUP

นอกจากนี้ ยังได้สร้างพอร์ตปันผลที่คาดว่าจะได้รับกระแสเงินสดทุกไตรมาส ที่คัดมาจาก 4 เงื่อนไข ได้แก่ปันผลสูงกว่า 3% ในปี 2568-2569 ,มีการปันผลสม่ำเสมอตลอด 3 ปีที่่ผานมา ,ปันผลเท่าเดิม/เพิ่มขึ้นทุกปี และมีความเสี่ยงกำไรต่ำ และไม่มีการปรับประมาณการณ์กำไรลงแรงในช่วงที่ผ่านมา และราคาปรับลงไม่เกิน 6% ในช่วง 3 เดือนที่ผ่านมาพบมี 14 บริษัท ประกอบด้วย BBL,KBANK,KTB,SCB,TISCO,TTB,COM7,CPN,HMPRO,PTT,PTTEP,BDMS,ADVANC,WHAUP

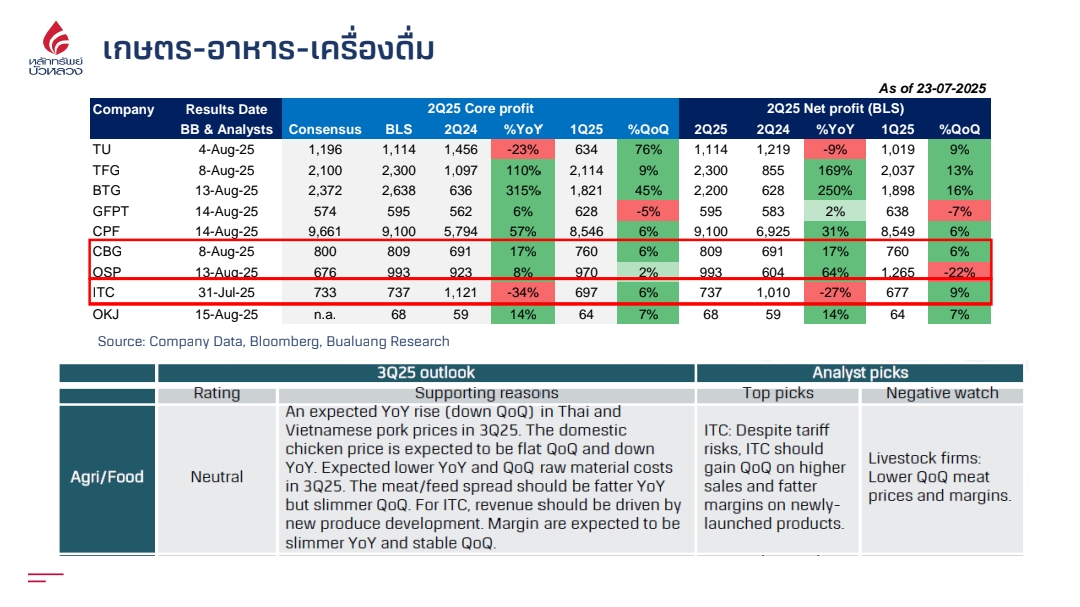

2.กลุ่มที่แนวโน้มกำไรดี กลุ่มอาหาร (เนื้อสัตว์ ราคาเพิ่มขึ้น และราคาต้นทุนลด) เครื่องดื่มชูกำลัง ต้นทุนน้ำตาล/เศษแก้วลดลง กลุ่มสื่อสาร คาดรายได้จากบริการมือถือ อินเตอร์เน็ตเติบโตต่อ Mobile APRU โตราว 3% นิคมอุตสาหกรรม ราคาที่ดินคาดปรับขึ้นราว 15-20% กลุ่มค้าปลีก ในส่วนของห้างสรรพสินค้า รายได้ผู้เช่าโต 5-6% กลุ่มขายสินค้าไอที ยอดขายโตราว 10-15% แต่กลุ่มค้าปลีกของใช้จำเป็นไม่ดีหดตัว

3.กลุ่มที่เติบโตไปกับเศรษฐกิจโลก

“เลือกเป็นรายกลุ่ม”อย่า”ลงทุนในภาพรวม”

1.กลุ่มเนื้อสัตว์ ราคาสูง อุปทานใหม่จ่อเข้า “ขายเมื่อพีค”หากราคาหุ้นสะท้อนกำไรเต็มที่แล้วและสูงกว่าระดับ Valuation ปกติ เพื่อล็อกกำไร แล้วลดน้ำหนักการถือหุ้นลง คาดว่ากำไรจะพีคในไตรมาส 2 จากส่วนต่างราคาหมู ต้นทุนอาหารสัตว์ที่ทำระดับสูงสุดรอบ 20 เดือน สะท้อนว่าอัตรากำไรของผู้ประกอบการอยู่ในระดับสูงมาก จากดัชนี BLS Pork Leading Index ซึ่งวัดส่วนต่างของราคาหมู/ลูกหมู เทียบกับราคาต้นทุนอาหารสัตว์ บ่งชี้ว่าอุปทานใหม่เริ่มเข้าสู่ตลาดแล้ว ซึ่งในอดีตส่งผลให้ราคาหุ้นปรับฐานทันทีเมื่ออุปทานเริ่มขยายตัว

2. กลุ่มเครื่องดื่มชูกำลัง ธีม Earnings play ทยอยสะสมเมื่อต้นทุนลด หนุนอัตรากำไรขั้นต้น (Margin) ฟื้นราว 30bps ในไตรมาส 2 และ 80bps ในไตรมาส 3 แม้การบริโภคในประเทศชะลอ แต่เครื่องดื่มชูกำลังยังชะลอน้อยกว่าหมวดอื่น และบริษัทที่เพิ่ม Market Share ได้ ยังคงมีโอกาสกำไรแข็งแกร่งในระยะกลาง ต้นทุนหลักเช่นน้ำตาลและเศษแก้วกำลังลดลง เป็นจังหวะ”สะสม”ในช่วงราคาย่อตัว ในบริษัทที่มีฐานผู้บริโภคชัดเจนและกำลังขยายตลาด ที่ได้แรงหนุนจากต้นทุนที่ลดลงต่อเนื่อง

กลุ่มสื่อสาร โรงไฟฟ้า ที่มีกำไรแข็งแกร่งต่อความผันผวน

ทั้งนี้ คาดกำไรจะเติบโตและฟื้นตัวในไตรมาส 2 ปี 2568 และมีแนวโน้มฟื้นตัวต่อในไตรมาส 3 ซึ่งในช่วง 3 เดือนที่ผ่านมายังไม่เห็นการปรับกำไรลงแรง มีปัจจัยบวกหนุนการฟื้นตัวชัดเจน

3. กลุ่มปิโตรเคมี เป็นธีม Global Play สะสมล่วงหน้าก่อนการฟื้นรอบใหม่ คาดว่าความผันผวนจะสูงสุดในไตรมาส 3 แต่ราคาหุ้นอยู่ในจุด “ต่ำกว่ามูลค่าพื้นฐานอย่างมีนัย”อยู่ในภาวะ “ถูกมาก”โดย PBV 2568 อยู่ราว 0.4 เท่า ใกล้ระดับต่ำสุดตั้งแต่วิกฤตปี 2551

ส่วนต่างผลิตภัณฑ์”ต่ำกว่าจุดคุ้มทุน (Breakeven)”ช่วยลดความเสี่ยงจากอุปทานใหม่ และช่วยจำกัด Downside ของราคาส่วนต่างด้วย

ทั้งนี้ แนะนำสะสมก่อนตลาดฟื้น”คาดว่ารอบการฟื้นตัวที่ชัดเจนจะเริ่มในไตรมาส 4 ตามการฟื้นของเศรษฐกิจโลก โดยเน้นหุ้นที่มี Exposure กับเศรษฐกิจจีน เพราะหากดัชนี China PMI New Export Orders เริ่มฟื้นตัว หุ้นกลุ่มนี้จะเป็นกลุ่มแรกที่สะท้อนรอบฟื้นเศรษฐกิจโลก