HoonSmart.com>> “ตลาดหุ้นเอเชีย” หนึ่งในเป้าหมายที่ถูกมองน่าสนใจในปี 67 จากแนวโน้มเศรษฐกิจเติบโตแข็งแกร่ง ด้านมูลค่าหุ้น ราคาค่อนข้างถูกเมื่อเทียบในอดีตและถูกกว่าตลาดหุ้นพัฒนาแล้ว ขณะที่แนวโน้มเงินดอลลาร์มีโอกาสอ่อนค่าลง อาจเห็นฟันด์โฟลว์กระจายมายังภูมิภาคเอเชีย ด้านกองทุนหุ้นเอเชีย “UOBSA” สร้างผลงานโดดเด่นเหนือกลุ่ม หลังนำ AI ช่วยคัดเลือกหุ้น หนุน Outperform เหนือดัชนีอ้างอิงเป็น “เท่าตัว” ในหลายช่วงเวลา

“กองทุนเปิดยูโอบี สมาร์ท เอเชีย” หรือ UOBSA กองทุนหุ้นเอเชีย ภายใต้การบริหารจัดการของบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ยูโอบี (ประเทศไทย) ลงทุนผ่านกองทุนหลัก United Asia Fund บริหารจัดการโดย UOB Asset Management ประเทศสิงค์โปร์ มีนโยบายลงทุนหุ้นในกลุ่มประเทศเอเชียที่ไม่รวมญี่ปุ่น (Asia ex Japan) บริหารแบบเชิงรุก (active management)

จุดเด่นของกองทุน นำปัญญาประดิษฐ์ (Artificial Intelligence) หรือ AI มาช่วยบริหารพอร์ต คัดกรองหุ้นในด่านแรก เพิ่มโอกาสในการค้นหาหุ้นได้มากขึ้น ซึ่งหุ้นบางตัวอาจถูกมองข้ามหรือนักวิเคราะห์มองไม่เห็น ขณะที่ AI จะคัดเลือกหุ้นจากทั้งหมดหลายหมื่นตัวมาให้ โดยพิจารณาจาก 3 ปัจจัยหลัก ๆ ได้แก่ Fundamental, Macro และ Technical จากนั้นส่งไม้ต่อ “ผู้จัดการกองทุน” นำมาวิเคราะห์เจาะลึกเพื่อคัดหุ้นเพื่อลงทุนเหลือเพียง 50 บริษัท ซึ่งเป็นการผสมผสานการทำงานร่วมกันระหว่าง “AI & คน”

กลยุทธ์ดังกล่าวทางผู้จัดการกองทุนหลัก เริ่มนำมาใช้บริหารกองทุนในช่วง 3-4 ปีที่ผ่านมา ซึ่งสร้างผลตอบแทนอย่างโดดเด่น 1 ปี อยู่ที่ 26.93% (ข้อมูล ณ 29 มี.ค.2567) ซึ่งอยู่อันดับหนึ่งของกลุ่มกองทุนหุ้นเอเชีย (ข้อมูลจากมอร์นิ่งสตาร์ รีเสิร์ช) และมีผลตอบแทนสูงเป็น 2 เท่า หรือมากกว่า 100% เมื่อเทียบดัชนีอ้างอิง MSCI AC Asia (ex Japan) Net Total Return ปรับด้วยอัตราแลกเปลี่ยนเพื่อเทียบค่าสกุลเงินบาท ณ วันที่คำนวณผลตอบแทน

ด้านผลตอบแทน ย้อนหลังของกองทุนค่อนข้างโดดเด่นเช่นกันเมื่อเทียบดัชนีอ้างอิงในทุกช่วงเวลา ซึ่งผลตอบแทนย้อนหลัง 3 เดือน อยู่ที่ 14.68% เมื่อเทียบดัชนีอ้างอิงที่ 9.50% ผลตอบแทนย้อนหลัง 6 เดือน อยู่ที่ 11.70% เมื่อเทียบดัชนีอ้างอิงที่ 9.03% ผลตอบแทนย้อนหลัง 3 ปี อยู่ที่ 2.60% ต่อปี ขณะที่ดัชนีอ้างอิง -1.80% ต่อปี ผลตอบแทนย้อนหลัง 5 ปี อยูีที่ 7.10% ต่อปี เมื่อเทียบดัชนีอ้างอิงอยู่ที่ 4.81% และตั้งแต่ต้นปี 2567 ผลตอบแทนอยู่ที่ 14.68% เมื่อเทียบดัชนีอ้างอิง 9.50%

ขณะที่ผลตอบแทนย้อนหลัง 10 ปีอยู่ที่ 4.15% ต่อปี เมื่อเทียบดัชนีอ้างอิง 5.50% ต่อปีและตั้งแต่จัดตั้งกองทุน (16 ก.ค.2550) อยู่ที่ 0.99% ต่อปี เมื่อเทียบดัชนีอ้างอิงอยู่ที่ 4.62% ต่อปี อีกทั้งกองทุนในไทยและกองทุนหลัก ยังได้รับการจัดอันดับจากมอร์นิ่ง สตาร์ เรทติ้ง 5 ดาว

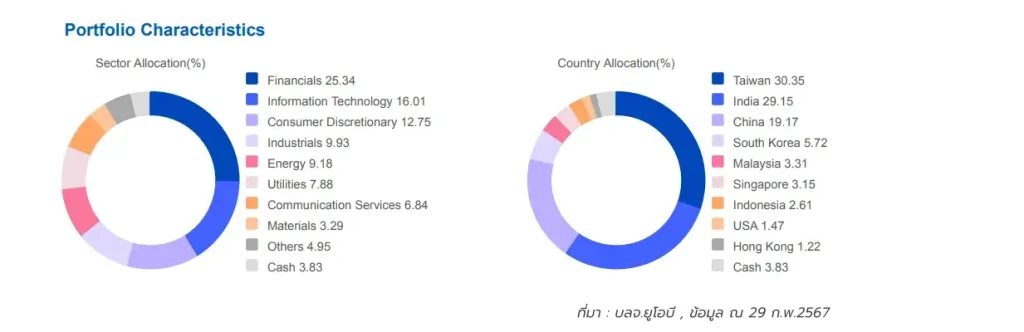

พอร์ตการลงทุน กระจายลงทุนไปทั่วเอเชีย ซึ่ง 5 อันดับแรก มีน้ำหนักสูงสุดในอินเดีย 31.08% รองลงมาไต้หวัน 22.70% จีน 18.20% สิงคโปร์ 7.48% และเกาหลีใต้ 7.22% เป็นต้น โดยกระจายการลงทุนในหลายกลุ่มอุตสาหกรรม ซึ่งมีน้ำหนักสูงสุดในกลุ่ม Financials 16.39% รองลงมา Consumer Discretionary 15.79% และ Information Technology 11.41% เป็นต้น (ข้อมูล ณ วันที่ 29 ก.พ.2567)

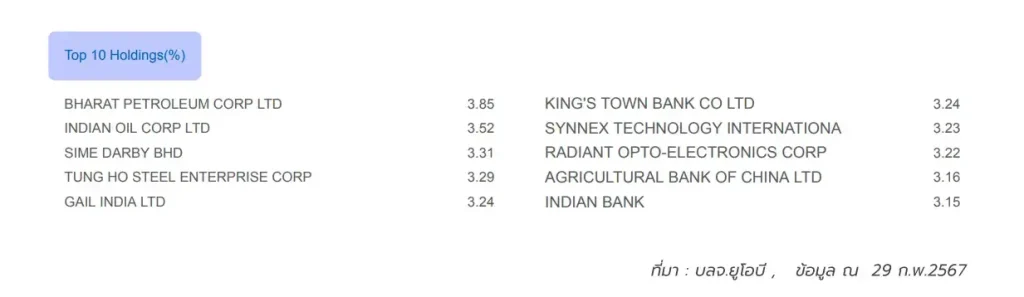

สำหรับ 5 อันดับหุ้นที่ลงทุนสูงสุด ได้แก่ REC LTD สัดส่วน 3.57% อันดับสอง BHARAT PETROLEUM CORP LTD สัดส่วน 3.39% อันดับสาม GAIL INDIA LTD สัดส่วน 3.39% อันดับสี่ INDIAN OIL CORP LTD สัดส่วน 3.28% และอันดับห้า TONGCHENG TRAVEL HOLDINGS LTD สัดส่วน 3.25% (ข้อมูล ณ วันที่ 29 ก.พ.2567) โดยกองทุนไม่มีนโยบายจ่ายเงินปันผลและไม่มีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

อย่างไรก็ตาม เมื่อดูจากน้ำหนักของพอร์ตการลงทุนซึ่งอยู่ในประเทศอินเดียและไต้หวันมากกว่าครึ่งหนึ่งของพอร์ตทั้งหมด ซึ่งมีแนวโน้มเศรษฐกิจเติบโตอย่างแข็งแกร่ง และรอการกลับมาฟื้นตัวของ “จีน” พี่ใหญ่แห่งเอเชียอีกครั้ง

สอดรับกับมุมมองของ “ณัฐกฤติ หล่าทวีทรัพย์” Head of Wealth Advisory ธนาคารทิสโก้ มองว่า “ในปี 2567 นี้ ตลาดหุ้นเอเชียไม่รวมญี่ปุ่น (Asia Ex Japan) มีความโดดเด่น ทั้งภาพของเศรษฐกิจยังคงเติบโตได้อย่างแข็งแกร่ง ซึ่ง Bloomberg คาดการณ์ว่า เศรษฐกิจของประเทศในกลุ่มเอเชียไม่รวมญี่ปุ่นจะมีอัตราการเติบโตสูงถึง 4.7% ในขณะที่เศรษฐกิจโลกมีแนวโน้มจะเติบโตที่ 2.7% และสหรัฐฯ ยุโรปมีแนวโน้มจะเติบโตเพียง 1.6% , 0.9% ตามลำดับ สาเหตุที่ทำให้ประเทศในกลุ่มเอเชียยังคงเติบโตสูง เนื่องจากประเทศเหล่านี้เป็นประเทศที่มีบทบาทสำคัญในหลากหลายอุตสาหกรรม โดยเฉพาะกลุ่มอุตสาหกรรมยุคใหม่ที่มีความต้องการสูง อย่าง Semiconductors, Electric vehicles ที่ฝั่งเอเชียมีสัดส่วนราว 60-70% ของการผลิตทั้งโลก”

ด้านมูลค่าของตลาดหุ้นเอเชียไม่รวมญี่ปุ่น ยังซื้อขายที่ระดับอัตราส่วนราคาต่อกำไรอนาคต (Forward PER) ค่อนข้างถูกเมื่อเทียบกับตลาดหุ้นในภูมิภาคอื่นๆ โดยราคาหุ้นเอเชียไม่รวมญี่ปุ่นซื้อขายต่ำกว่าค่าเฉลี่ยในอดีต มีส่วนลด (Discount) อยู่ราว 12% เมื่อเทียบกับราคาของหุ้นโลก (MSCI ACWI) ในรอบ 10 ปี และเป็นระดับใกล้เคียงกับช่วงที่เกิดการแพร่ระบาด Covid-19 ในปี 2563 แต่คาดการณ์กำไรต่อหุ้น (EPS) ของหุ้นกลุ่มนี้ในปี 2567 จะเติบโตสูงถึง 19%

ขณะที่หุ้นสหรัฐฯ และญี่ปุ่นกำลังทำจุดสูงสุดใหม่พบว่ามีการซื้อขายที่ระดับราคาสูงกว่า (Premium) ค่าเฉลี่ย เมื่อเทียบกับ MSCI ACWI ถึง 5% และ 15% ตามลำดับ ทำให้โอกาสการปรับขึ้น (Upside) ของตลาดหุ้นสหรัฐฯ และญี่ปุ่น เริ่มปรับตัวขึ้นได้จำกัด จึงมีโอกาสที่เม็ดเงินลงทุนจะกระจายการลงทุนมายังตลาดเอเชียที่ยังมี Upside ที่มากกว่า

เช่นเดียวกับ “บลจ.ยูโอบี” ซึ่งได้เพิ่มน้ำหนักหุ้นกลุ่มประเทศในฝั่งเอเชียที่มี Valuation ที่น่าสนใจและมีโอกาสที่เม็ดเงินลงทุนจะไหลกลับหลังจากทิศทางดอกเบี้ยและค่าเงินดอลลาร์ผ่านจุดสูงสุดไปแล้ว ขณะที่ Valuation ไม่แพง P/E 13.1 เท่า ปี 2567 และ 11.2 เท่า ปี 2568 “นางสาววรรณจันทร์ อึ้งถาวร รองกรรมการผู้จัดการ สายการลงทุน บลจ.ยูโอบี (ประเทศไทย) กล่าว

“ตลาดหุ้นเอเชีย” จึงอาจเป็นหนึ่งในทางเลือกสำหรับการจัดพอร์ต เพื่อกระจายลงทุน เพื่อสร้างโอกาสในการเติบโตไปกับ “ภูมิภาคเอเชีย” ที่เป็นอีกหนึ่งเป้าหมายของฟันด์โฟลว์และมูลค่าหุ้นอยู่ในระดับที่น่าสนใจ