HoonSmart.com>> “บล.อินโนเวสท์ เอกซ์” ในกลุ่ม SCBX คัดกองทุนคุณภาพจากตลาดน่าสนใจทั่วโลก จังหวะทยอยสะสมช่วงย่อตัว เพื่อโอกาสเติบโตระยะยาว แม้ภาวะเศรษฐกิจโลกที่ผันผวน และสงครามการค้ายังไม่แน่นอน ชี้เป้า 6 กองทุนเด่น “SCBS&P500A / SCBS&P500, K-GTECH, KKP GNP / KKP GNP-H , K-CHINA-A(A), PRINCIPAL VNEQ-A, UGIS-N พร้อมส่งโปรฟรี Front-end fee ตั้งแต่ 21 เม.ย.–30 มิ.ย.68

นายพยนต์ พงศาวรี รองกรรมการผู้จัดการ Chief Investment Officer บริษัทหลักทรัพย์ (บล.) อินโนเวสท์ เอกซ์ จำกัด บริษัทหลักทรัพย์ในกลุ่ม SCBX กล่าวว่า “ปัจจุบันภาวะเศรษฐกิจโลกยังคงเผชิญความท้าทายที่สำคัญจากความไม่แน่นอนด้านนโยบายการค้าระหว่างประเทศ โดยเฉพาะหลังจากที่สหรัฐฯ ประกาศมาตรการขึ้นภาษีนำเข้ากับประเทศคู่ค้าหลัก ซึ่งแม้ยังอยู่ในช่วงเจรจาต่อรอง แต่ก็ยังไม่มีข้อสรุปที่ชัดเจน และมีความเป็นไปได้ที่สถานการณ์นี้จะยืดเยื้อออกไป ในขณะเดียวกัน เราเริ่มเห็นสัญญาณการชะลอตัวของเศรษฐกิจสหรัฐฯ จากดัชนีความเชื่อมั่นผู้บริโภคที่ปรับตัวลดลงอย่างต่อเนื่อง รวมถึงความกังวลเกี่ยวกับอัตราเงินเฟ้อที่อาจกลับมาเร่งตัวขึ้นอีกครั้งจากผลกระทบของการขึ้นภาษีนำเข้า ทิศทางนโยบายการเงินในขณะนี้ยังมีความไม่แน่นอนสูงมาก ด้วยแรงกดดันจากเงินเฟ้อที่อาจกลับมาอีกครั้ง ทำให้ธนาคารกลางสหรัฐฯ อาจจำเป็นต้องชะลอการปรับลดอัตราดอกเบี้ยนโยบาย หรืออาจต้องคงดอกเบี้ยไว้ในระดับสูงยาวนานกว่าที่ตลาดคาดการณ์ไว้เดิม”

“สิ่งที่น่าสนใจคือ ท่าทีล่าสุดของประธานาธิบดีทรัมป์เกี่ยวกับนโยบายการค้าดูจะอ่อนลงในระยะสั้น เนื่องจากผลสำรวจความนิยมที่เริ่มลดลงจากความกังวลของประชาชนต่อผลกระทบด้านเงินเฟ้อและค่าครองชีพที่อาจเกิดขึ้น ซึ่งอาจส่งผลต่อการเลือกตั้งกลางเทอมที่จะมีขึ้นในปลายปี 2569 เราจึงอาจเห็นการผ่อนคลายท่าทีและความพยายามเจรจามากขึ้นในระยะสั้น เพื่อลดแรงกดดันทางการเมืองภายในประเทศ การลงทุนในภาวะเศรษฐกิจที่เปราะบางและตลาดการเงินที่มีความผันผวนสูงเช่นนี้ ควรมุ่งเน้นการคัดเลือกสินทรัพย์คุณภาพ กระจายการลงทุนในหุ้นหลายภูมิภาค พร้อมใช้โอกาสทยอยสะสมช่วงที่ราคาย่อตัว และเสริมสัดส่วนตราสารหนี้เพื่อลดความผันผวนให้กับพอร์ต รวมถึงการคัดเลือกกองทุนคุณภาพสูงเพื่อสร้างพอร์ตการลงทุนระยะยาวที่แข็งแรงเป็นสิ่งที่สำคัญ และเป็นโอกาสในการวางรากฐานเพื่อการเติบโตในอนาคต”

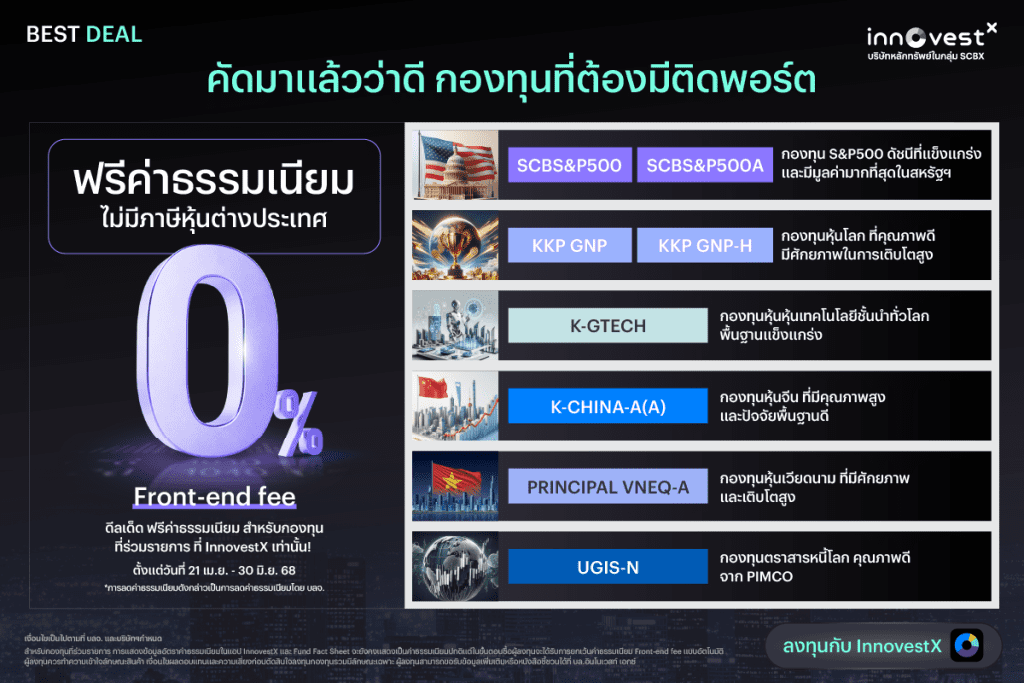

6 กองทุนเด่น ที่ InnovestX แนะนำลงทุน

1. กองทุน SCBS&P500A และ SCBS&P500: S&P500 Index ครอบคลุมหุ้นขนาดใหญ่ 500 บริษัทในสหรัฐฯ มีมูลค่าตลาดรวมกว่า 42 ล้านล้านดอลลาร์ หรือประมาณ 80% ของมูลค่าตลาดหุ้นสหรัฐฯ ซึ่งเป็นตลาดหุ้นที่มีสภาพคล่องและความโปร่งใสสูง นำโดยบริษัทชั้นนำระดับโลก เช่น Apple, Microsoft, Alphabet, Amazon, Meta และ Tesla นักลงทุนสามารถเข้าถึงโอกาสนี้ได้ผ่าน iShares Core S&P 500 ETF กองทุนแบบ Passive ที่มีค่าธรรมเนียมต่ำกว่ากองทุน Active

2. กองทุน KKP GNP และ KKP GNP-H: กระจายการลงทุนในหุ้นคุณภาพดีทั่วโลกกว่า 250 บริษัท ไม่กระจุกแค่สหรัฐฯ ผ่านกองทุนหลัก Capital Group New Perspective Fund ที่บริหารโดยทีมที่มีประสบการณ์เฉลี่ยกว่า 31 ปี ช่วยกระจายความเสี่ยงและคัดเลือกหุ้นที่มีศักยภาพเติบโตสูง สอดรับเทรนด์การเปลี่ยนแปลงของโลก พอร์ตเน้นความสมดุลระหว่างธุรกิจเติบโต ธุรกิจรับมือเงินเฟ้อ และรายได้มั่นคง ขณะที่ภาวะตลาดโลกผันผวนจากมาตรการภาษีและสงครามที่การค้ากำลังคลี่คลาย

3. กองทุน K-GTECH: กองทุน CT (Lux) Global Technology Fund เน้นลงทุนในหุ้นเทคโนโลยีชั้นนำทั่วโลก ที่มีศักยภาพการเติบโตสูงและมูลค่าที่เหมาะสม บริหารโดยทีมผู้จัดการมากประสบการณ์เฉลี่ยกว่า 27 ปี พร้อมวิเคราะห์เชิงลึกแบบ Bottom-up เพื่อคัดเลือกหุ้นคุณภาพดีทุกขนาด ตอบโจทย์การสร้างโอกาสระยะยาวในยุคที่เทคโนโลยี กลายเป็นโครงสร้างพื้นฐานของชีวิต เช่น AI, Cloud, และ Cybersecurity

ขณะเดียวกัน ภาวะตลาดที่ผันผวนและการปรับฐานล่าสุด ยิ่งเปิดโอกาสสะสมหุ้นเทคโนโลยีระดับโลก ในจังหวะมูลค่าน่าสนใจ

4. กองทุน K-CHINA-A(A): ลงทุนในหุ้นจีนผู้ท้าชิงเศรษฐกิจเบอร์หนึ่งของโลก คุณภาพดีจากทั้งแผ่นดินใหญ่ ฮ่องกง และ ต่างประเทศ โดยเลือกหุ้น New Economy ที่มีศักยภาพเติบโตสูง ขับเคลื่อนเศรษฐกิจยุคใหม่ของจีน ผ่านกลยุทธ์ Bottom-up และวิเคราะห์เชิงลึกโดยทีมจัดการและนักวิเคราะห์มืออาชีพจาก JPMorgan Funds – China Fund ปัจจุบันหุ้นจีนอยู่ในระดับมูลค่าที่น่าสนใจ ขณะที่รัฐบาลเริ่มส่งสัญญาณสนับสนุนภาคเอกชนและเทคโนโลยีมากขึ้น พร้อมแรงขับเคลื่อนใหม่จาก AI และการฟื้นตัวของเศรษฐกิจ ในระยะยาว

5. กองทุน PRINCIPAL VNEQ-A: ลงทุนในหุ้นเวียดนามคุณภาพดีที่โตแรงแซงตลาดเวียดนาม มีศักยภาพเติบโตในอนาคต บริหารพอร์ตโดยทีมผู้จัดการกองทุนที่เชี่ยวชาญในตลาดเวียดนามและเข้าถึงข้อมูลเชิงลึกโดยตรง คัดเลือกหุ้นด้วยหลักการ FMV (Fundamental, Momentum, Valuation) เพื่อคัดบริษัทที่มีพื้นฐานแข็งแกร่งและมีธรรมาภิบาลดี

ขณะที่เศรษฐกิจเวียดนามมีแนวโน้ม เติบโตเฉลี่ย 6.8% ต่อปี (ปี 2024–2026) ตามคาดการณ์ของ World Bank และกำลังได้รับแรงหนุนจากการย้ายฐานการผลิต โครงสร้างพื้นฐานที่พัฒนา และโอกาสเลื่อนชั้นสู่ตลาดเกิดใหม่ ในปี 2025 ประกอบกับระดับราคาหุ้นที่ยังต่ำกว่าค่าเฉลี่ยระยะ 5 ปี

6. กองทุน UGIS-N: ลงทุนในตราสารหนี้คุณภาพสูงทั่วโลก ผ่านกองทุนหลัก PIMCO GIS Income ซึ่งบริหารโดยทีมจัดการประสบการณ์กว่า 30 ปี เน้นสร้างกระแสเงินสดสม่ำเสมอ และกระจายการลงทุนอย่างยืดหยุ่น พอร์ตมีอันดับความน่าเชื่อถือเฉลี่ยระดับ AA-

ปัจจุบัน การลงทุนในตราสารหนี้น่าสนใจในภาวะที่อัตราดอกเบี้ยยังสูง และช่วยลดความผันผวนของพอร์ตในช่วงที่ตลาดหุ้นไม่แน่นอน อีกทั้งการปรับลดดอกเบี้ยนโยบายที่เริ่มเป็นแนวโน้มทั่วโลก ยังเป็นแรงหนุนให้ราคาตราสารหนี้มีโอกาสปรับตัวเพิ่มขึ้น

———————————————————————————————————————————————————–