HoonSmart.com>>สมาคมตลาดตราสารหนี้ไทย คาดหลังเกิดเหตุแผ่นดินไหว สงครามการค้า หุ้นกู้ที่จะครบกำหนดชำระปี’68 จำนวน 6.86 แสนล้านบาทไม่น่าห่วง เหตุ 86% เป็นกลุ่ม Investment grade ผู้ออกมีฐานะการเงินแข็งแรง ด้านกลุ่มอสังหาฯมี 1.21 แสนล้านบาทยังไว้ใจได้ ส่วนใหญ่เรทติ้งสูง อาจมีเลื่อนบ้างในกลุ่มนันเรทติ้ง แนะจับตาอย่างใกล้ชิด ด้านดอกเบี้ยขาลงส่งผลดีต่อผู้ออกใหม่เหตุต้นทุนลด

น.ส.อริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) เปิดเผยว่า จากสถานการณ์แผ่นดินไหว สงครามการค้า การขึ้นภาษีการค้า ยังไม่ส่งผลกระทบต่อตลาดตราสารหนี้ไทย โดยในช่วง 3 วันที่ผ่านมามีเงินลงทุนจากต่างประเทศไหลเข้า หรือ ฟันด์โฟลว์ มาที่ตลาดตราสารหนี้ไทย 8,000 ล้านบาท เมื่อรวมกับ 3 เดือนแรกของปีนี้ มีฟันด์โฟลว์ไหลเข้า 18,000 ล้านบาท สะท้อนว่านักลงทุนยังมีความเชื่อมั่น

ขณะเดียวกัน การที่อัตราดอกเบี้ยอยู่ในทิศทางขาลง และอัตราเงินเฟ้ออยู่ในระดับต่ำ ทำให้ต้นทุนทางการเงินในการระดมทุนผ่านการออกตราสารหนี้ต่ำลงไปด้วย โดยสมาคมฯ ยังคงเป้าหมายการออกตราสารหนี้ในปีนี้ไว้ที่ 8.5-9 แสนล้านบาท ซึ่งถือว่าลดลงมาตลอดในช่วง 3 ปีที่ผ่านมาตามการขยายตัวของเศรษฐกิจที่ยังต่ำ

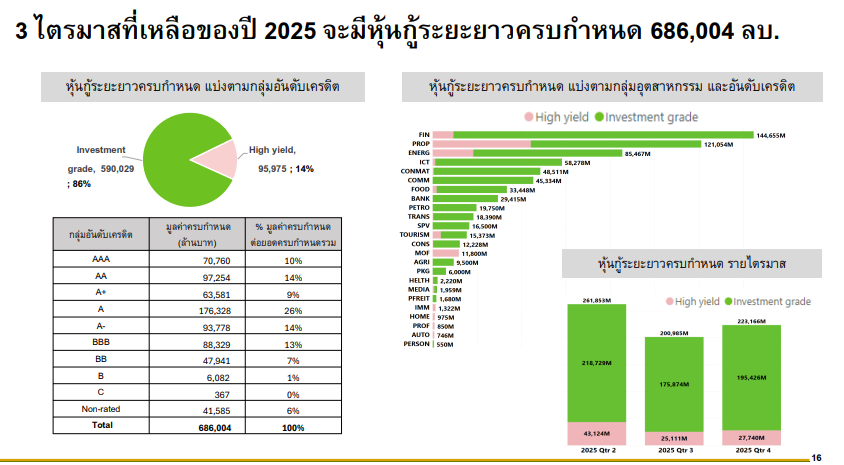

สำหรับ 3 ไตรมาสที่เหลือของปี 2568 จะมีหุ้นกู้ครบกำหนดชำระทั้งหมด 686,004 ล้านบาท เป็นหุ้นกู้กลุ่ม Investment grade 590,029 ล้านบาท คิดเป็น 86% โดยกลุ่มที่ได้อันดับเครดิต A ครบกำหนดมากที่สุด 176,328 ล้านบาท คิดเป็น 26% มองว่าไม่น่าห่วง เพราะส่วนใหญ่เป็นกลุ่ม Investment grade ที่มีฐานะการเงินแข็งแรง ส่วนกลุ่ม High yield มี 95,975 ล้านบาท คิดเป็น 14% ซึ่งถือว่าไม่มาก โดยในไตรมาส 2 นี้จะครบกำหนดชำระมากสุดรวม 261,853 ล้านบาท ซึ่งเป็นหุ้นกู้กลุ่ม High yield 43,124 ล้านบาท

กลุ่มที่น่าจับตามองคือกลุ่มที่ไม่มีอันดับเครดิต หรือ Non-rated จำนวน 41,585 ล้านบาท แต่เชื่อว่าจะสามารถจ่ายคืนหุ้นกู้ได้ ถ้าไม่ได้คงจะมีการเลื่อนออกไป หากแสดงความจริงใจในการชำระหนี้ เช่น มีการจ่ายดอกเบี้ยตรงเวลา หากขอเลื่อนชำระหุ้นกู้ออกไปน่าจะได้รับความเห็นใจจากนักลงทุน เช่น หุ้นกู้ของภูเก็ตแฟนตาซี ที่มีการเลื่อนมายาวนาน ซึ่งก็ได้รับการสนับสนุนจากนักลงทุนอยู่ เพราะมีการจ่ายอัตราดอกเบี้ยตรงเวลา

ในจำนวนหุ้นกู้ที่จะครบกำหนดชำระทั้งหมด 686,004 ล้านบาท ใน 3 ไตรมาสที่เหลือของปี มีหุ้นกู้กลุ่มอสังหาริมทรัพย์อยู่ 121,054 ล้านบาท ส่วนใหญ่เป็น Investment grade มีเพียงส่วนน้อยที่เป็นกลุ่ม High yield ที่ไม่มีเรทติ้ง

ผลจากแผ่นดินไหว บริษัทอสังหาริมทรัพย์ที่ออกหุ้นกู้ซึ่งไม่มีเรทติ้ง หลายบริษัทพิสูจน์ให้เห็นแล้วว่าโครงการต่างๆ ที่สร้างออกขาย ไม่ได้รับกระทบจากแผ่นดินไหว มีโครงสร้างที่แข็งแรง ซึ่งเหตุการณ์ครั้งนี้เป็นการเพิ่มความน่าเชื่อถือให้กับบริษัทไปในตัว และการผิดนัดชำระไม่น่าจะมี เพราะถ้าบริษัทรู้ตัวว่าจะไถ่ถอนหุ้นกู้คืนไม่ได้ คงจะมีแผนสำรอง เช่น การกู้เงินจากกรรมการ หรือ การเจรจาขอเลื่อนกับนักลงทุนล่วงหน้า

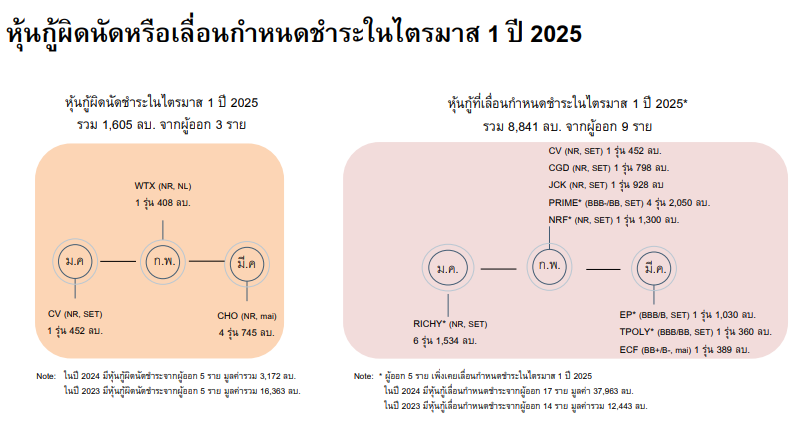

สำหรับไตรมาส 1 ปี 2568 มีหุ้นกู้ผิดนัดชำระ 3 ราย รวม 1,605 ล้านบาท ถือว่าลดลงเกือบ 50% เมื่อเทียบกับงวดเดียวกันของปีก่อนที่ผิดนัด 5 ราย รวม 3,172 ล้านบาท ซึ่เป็นบริษัทในตลาดหลักทรัพย์ 2 บริษัท และบริษัทนอกตลาด 1 แห่ง ซึ่งไม่มีบริษัทอสังหาริมทรัพย์อยู่เลย

ขณะที่ มีการเลื่อนกำหนดชำระ 9 ราย รวม 8,841 ล้านบาท ลดลงอย่างมากเมื่อเทียบกับช่วงเดียวกันของปี 2567 ที่ผิดนัด 17 ราย มูลค่ารวม 37,968 ล้านบาท ซึ่งใน 9 รายนี้เป็นบริษัทอสังหาริมทรัพย์เพียงบริษัทเดียว คือ บริษัท ริชี่ เพลซ 2002 มูลค่ารวม 1,534 ล้านบาท

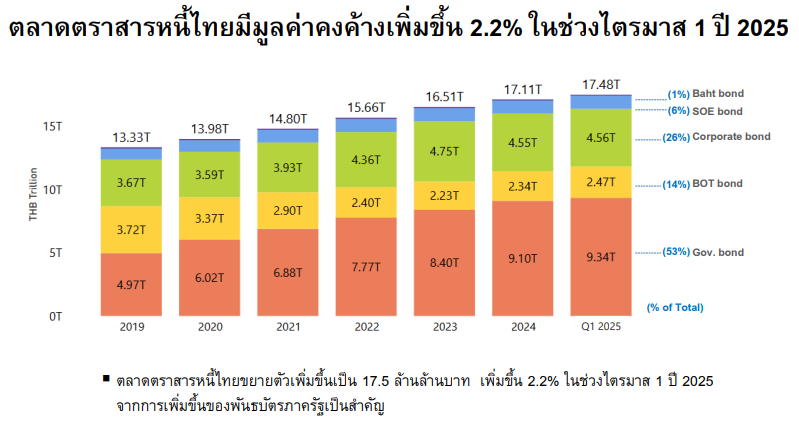

ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) กล่าวว่า ท่ามกลางความไม่แน่นอนที่สูงขึ้นจากการดำเนินนโยบายของประธานาธิบดีทรัมป์ และการฟื้นตัวของเศรษฐกิจไทยในกรอบจำกัด ตลาดตราสารหนี้ไทยในไตรมาส 1 ปี 2568 ขยายตัว 2.2% จากปีที่แล้ว โดยมีมูลค่าคงค้าง 17.5 ล้านล้านบาท จากการเพิ่มขึ้นของมูลค่าคงค้างตราสารหนี้ที่ออกโดยภาครัฐเป็นสำคัญ

ทั้งนี้ในส่วนของการออกตราสารหนี้ภาคเอกชนระยะยาว (หุ้นกู้ระยะยาว) มีมูลค่า 203,486 ล้านบาท ลดลง 1.76% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว โดยหุ้นกู้กลุ่ม Investment grade โดยรวมมีการออกมากกว่ามูลค่าที่ครบกำหนด ในขณะที่หุ้นกู้กลุ่ม High yield มีการออกน้อยกว่ามูลค่าที่ครบกำหนด

กลุ่มอุตสาหกรรมที่มีมูลค่าการออกสูงสุด 3 อันดับแรก ได้แก่ กลุ่มพลังงาน(Energy) ส่วนใหญ่ออกมาขายให้กับลูกค้ารายย่อย เช่น GULF กลุ่มอสังหาริมทรัพย์ (Property) และ กลุ่มสถาบันการเงิน Finance ตามลำดับ

ทั้งนี้ ไตรมาส 1 ปีนี้ มีการออกหุ้นกู้เพื่อขายแก่ประชาชนทั่วไปเพิ่มขึ้นเป็น 55% จากเดิมอยู่ที่ 35% ขณะที่ออกขายให้รายใหญ่ลดลงเหลือ 40% จากเดิม 60% ซึ่งส่วนหนึ่งเกิดจากการที่นักลงทุนสถาบันกลุ่มสหกรณ์มีข้อจำกัดในการลงทุน ประกอบกับอัตราดอกเบี้ยที่ขายให้กับนักลงทุนรายย่อยอยู่ในระดับที่ดี ทำให้มีการขายรายย่อยเพิ่มขึ้น

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government bond yield curve) ในไตรมาส 1 ปี 2568 มีการปรับตัวในทิศทางขาลงโดยเฉพาะในช่วงปลายเดือนกุมภาพันธ์ หลักจากที่กนง. ปรับลดอัตราดอกเบี้ยนโยบายเร็วกว่าที่ตลาดคาดการณ์ลงมาอยู่ที่ระดับ 2.00% ส่งผลให้ Bond yield ไทยรุ่นอายุ 2 ปี 5 ปี และ 10 ปี ปรับตัวลดลง 31-35 bps. จากสิ้นปี 2567 มาอยู่ที่ระดับ 1.69%, 1.74% และ 1.99% ตามลำดับ

ณ สิ้นไตรมาส 1 ปี 2568 เส้นอัตราผลตอบแทนตราสารหนี้ภาคเอกชน (Corporate bond yield curve) ในไตรมาส 1 ปี 2568 ของหุ้นกู้อันดับเครดิตต่างๆ ปรับตัวลดลงในทิศทางเดียวกับอัตราผลตอบแทนพันธบัตรรัฐบาล โดยอัตราผลตอบแทนตราสารหนี้ภาคเอกชนรุ่นอายุ 5 ปี ของหุ้นกู้กลุ่ม AAA AA A และ BBB+ ปรับตัวลดลง 26-52 bps. มาอยู่ที่ระดับ 2.29% 2.63% 3.01% และ 4.31% ตามลำดับ

ณ สิ้นไตรมาส 1 ปี 2568 กระแสเงินลงทุนของนักลงทุนต่างชาติ (Fund flow) ในไตรมาสแรกของปี 2568 เป็นการซื้อสะสมสุทธิตราสารหนี้ไทยจำนวน 10,297 ล้านบาท โดยเป็นผลรวมของการขายสุทธิตราสารหนี้ไทย 11,989 ล้านบาทในเดือนมกราคม ก่อนพลิกกลับมาเป็นการซื้อสุทธิตราสารหนี้ไทยในเดือนกุมภาพันธ์และมีนาคมรวม 22,286 ล้านบาทหลังจากการเข้ารับตำแหน่งของประธานาธิบดีทรัมป์

ทำให้การถือครองตราสารหนี้ไทยของนักลงทุนต่างชาติ ณ สิ้นไตรมาส 1 ปี 2568 เท่ากับ 8.74 แสนล้านบาท คิดเป็นสัดส่วน 5% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย โดยตราสารหนี้ไทยที่ต่างชาติถือครองมีอายุคงเหลือเฉลี่ย 8.4 ปี ลดลงจาก 8.7 ปีเมื่อสิ้นปี 2567

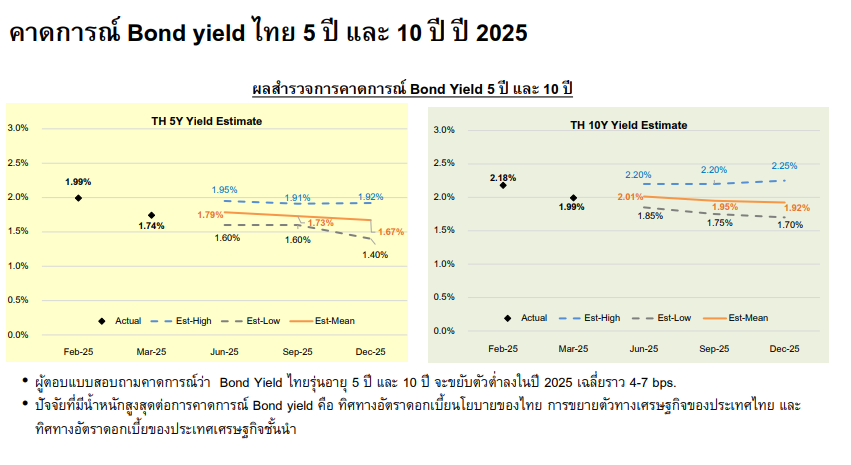

ทั้งนี้ ดร.สมจินต์ กล่าวถึงผลการสำรวจการคาดการณ์อัตราดอกเบี้ยนโยบายในช่วงที่เหลือของปี 2568 ที่ผู้ร่วมตลาดส่วนใหญ่คาดว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายตั้งแต่กลางปีเป็นต้นไปราว 1-2 ครั้ง รวม 0.25-0.50% ลงมาอยู่ที่ 1.50-1.75% จากปัจจุบันที่ 2.00%

สำหรับการคาดการณ์ Bond yield ไทย ผู้ตอบแบบสอบถามคาดว่า Bond yield ไทยรุ่นอายุ 5 ปี และ 10 ปี ในช่วงที่เหลือของปี 2568 จะขยับตัวลดลงเฉลี่ยราว 4-7 pbs. จากสิ้นไตรมาส 1 ปี 2568 จากปัจจัยเรื่องทิศทางอัตราดอกเบี้ยนโยบายของไทย การขยายตัวทางเศรษฐกิจของประเทศไทย และทิศทางอัตราดอกเบี้ยของประเทศเศรษฐกิจชั้นนำเป็นสำคัญ