HoonSmart.com>>ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ หรือ TISCO ESU แนะนำพอร์ตลงทุนสูตร 40:40:5:5:5:5 ในหุ้น ตราสารหนี้ ทองคำ น้ำมัน สถาบันการเงิน รับมือนโยบายทรัมป์ ผู้ที่ทำให้เกิดการจัดระเบียบโลกใหม่ “Mar-A-Lago Accord” ความไม่แน่นอนพุ่งสูงสุดเป็นประวัติการณ์

ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) เปิดโมเดลพอร์ตการลงทุนภายใต้ความเสี่ยงที่รับได้ ในสถานการณ์ความไม่แน่นอนต่อนโยบายเศรษฐกิจโลกพุ่งสูงสุดเป็นประวัติการณ์ จากแนวโน้มการจัดระเบียบโลกใหม่ “Mar-A-Lago Accord” ออกมาเป็น 40:40:5:5:5:5 ในสินทรัพย์ที่ได้ประโยชน์จากนโยบายเศรษฐกิจของประธานาธิบดีโดนัลด์ ทรัมป์

40% ลงทุนในตราสารหนี้โลก ลดความผันผวนของพอร์ต คาดว่ายีลด์จะปรับขึ้นได้ โดยถือตราสารหนี้ระยะสั้นสหรัฐฯอายุ 2 ปี สัดส่วน 15% และพันธบัตรระยะยาวของสหรัฐ 15% และ 10% ที่เหลือถือลงทุนในตราสารหนี้โลก อาทิ ญี่ปุ่น ฝรั่งเศส เยอรมัน

40% ลงทุนในหุ้นโลก

5% หุ้นสถาบันการเงินสหรัฐฯ

5% ทองคำ

5% น้ำมัน

5% หุ้นญี่ปุ่น

“สูตรข้างต้น จัดเป็น Engine instrument หรือเครื่องยนต์หรือเครื่องมือที่ดี ถ้าเศรษฐกิจขาลงแรง สงครามการค้าสูง โมเดลพอร์ตนี้จะพอช่วยลดความผันผวน เพื่อเพิ่มโอกาสสร้างกำไรได้ โดยพอร์ตลงทุนในตราสารหนี้ยังคงให้น้ำหนัก Neutral หรือ ทรงตัว ไม่ได้มาก และน้อยไป”นายธนธัช ศรีสวัสดิ์ นักกลยุทธ์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ กล่าว

“Mar-A-Lago Accord” และความเปลี่ยนแปลงของภูมิรัฐศาสตร์โลก

นายธนธัช กล่าวว่า กระแสความเปลี่ยนแปลงของภูมิรัฐศาสตร์โลก ภายใต้ยุคของประธานาธิบดีทรัมป์ ซึ่งนักวิเคราะห์เรียกข้อตกลงดังกล่าวว่า “Mar-A-Lago Accord” ตามชื่อบ้านพักของทรัมป์ ซึ่งเป็นการรวมแนวคิดทั้งหมดของทรัมป์ไว้ด้วยกัน ได้แก่

-การผลักดันยุโรปให้รับภาระด้านความมั่นคงมากขึ้น

-การดึงฐานการผลิตกลับประเทศ และ

-การจัดระบบการค้าโลกใหม่เพื่อลดบทบาทของจีนในห่วงโซ่อุปทานโลก

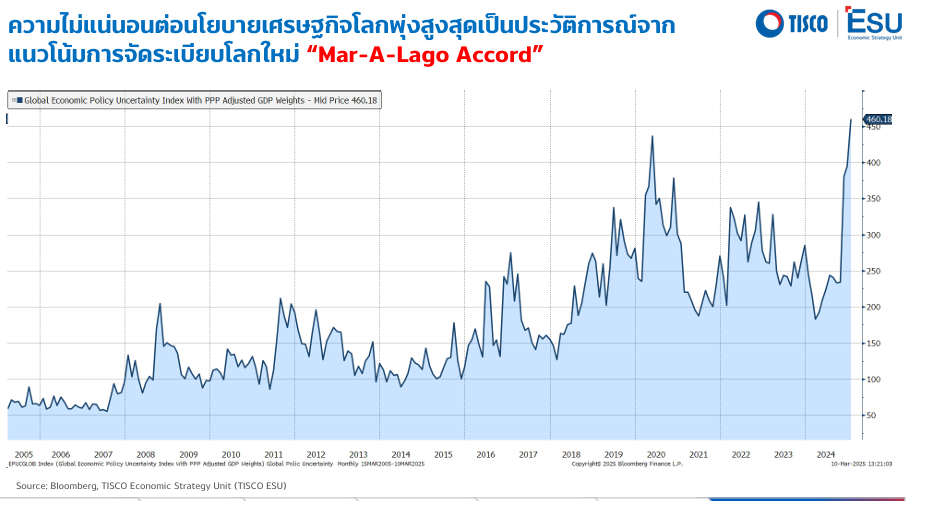

ผลของการเปลี่ยนแปลงเหล่านี้ ผลักดันดัชนีความไม่แน่นอนด้านนโยบายเศรษฐกิจโลก (Global Economic Policy Uncertainty Index) พุ่งสูงสุดเป็นประวัติการณ์ จากแนวโน้มการจัดระเบียบโลกใหม่ “Mar-A-Lago Accord” สูงกว่าช่วงล็อกดาวน์ในปี 2563 สะท้อนถึงความกังวลของตลาดต่อแนวโน้มเศรษฐกิจโลก

ตราสารหนี้โลก – น้ำมันดิบ ช่วยพยุงพอร์ต

นายธนธัช ระบุว่า การลงทุนภายใต้บริบทโลกที่เปลี่ยนไป TISCO ESU มองว่า ตราสารหนี้โลก (Global Fixed Income) จะเป็นทางเลือกที่ช่วยลดความผันผวนที่เกิดจากปัจจัยเฉพาะของแต่ละประเทศได้อย่างมีประสิทธิภาพ

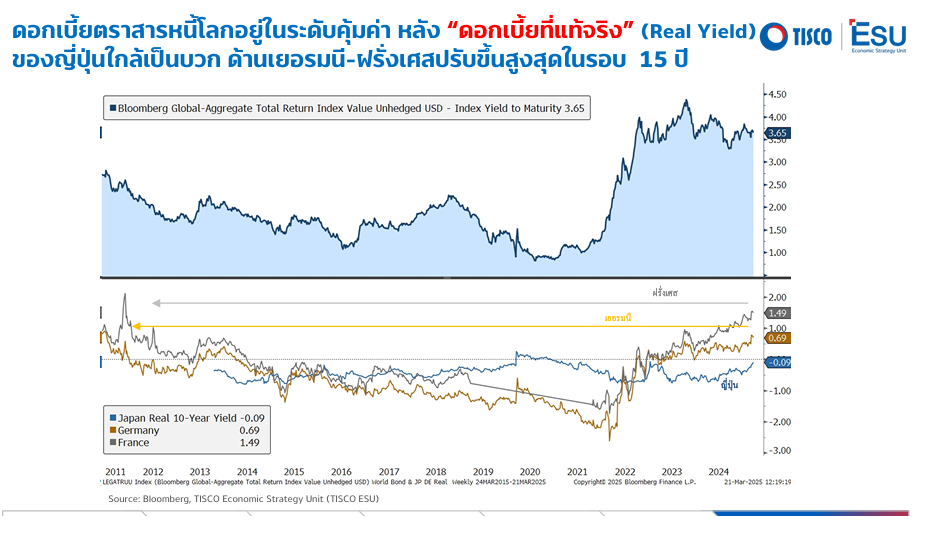

นอกจากนี้ หากลงทุนในตราสารหนี้โลกในช่วงนี้ยังมีโอกาสสร้างผลตอบแทนที่ดี เนื่องจากผลตอบแทนที่แท้จริง (Real Yield) ของพันธบัตรรัฐบาลฝรั่งเศสและเยอรมนีปรับขึ้นแตะระดับสูงสุดในรอบกว่า 15 ปีแล้ว

ขณะที่ Real Yield ของญี่ปุ่นเองก็เพิ่มสูงขึ้นจนอยู่ในระดับที่เกือบไม่ติดลบ แม้ยังมีโอกาสปรับขึ้นได้อีกบ้าง แต่ประเมินว่าความเสี่ยงดังกล่าวค่อนข้างจำกัด

จึงแนะนำให้นักลงทุนพิจารณาการลงทุนในตราสารหนี้โลกที่มีการกระจายความเสี่ยงอย่างเหมาะสม ซึ่งเริ่มเห็นการ Outperformed พันธบัตรรัฐบาลสหรัฐฯ แล้วในช่วงเดือนมีนาคมที่ผ่านมา

อีกหนึ่งสินทรัพย์ที่น่าสนใจ คือ น้ำมันดิบ ซึ่งมีโอกาสได้รับแรงหนุนจากกมาตรการกระตุ้นเศรษฐกิจผ่านมาตรการการคลัง โดยเฉพาะในยุโรปและจีน ที่มีแนวโน้มต้องนำทรัพยากรการคลังออกมาใช้มากขึ้น เพื่อรับมือกับความไม่แน่นอนทางเศรษฐกิจในระยะต่อไป

แม้ราคาน้ำมันดิบ WTI จะปรับตัวลดลงติดต่อกันนานกว่า 7 สัปดาห์ในช่วงต้นปี แต่ปัจจัยพื้นฐานยังไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญ และตลาดยังซึมซับข่าวลบไปค่อนข้างมากแล้ว

“มองว่าราคาน้ำมันมีแนวโน้มฟื้นตัวกลับมาเคลื่อนไหวอยู่ในกรอบ 70 – 80 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ในช่วงกลางปีนี้ ตามปัจจัยฤดูกาลที่อุปสงค์น้ำมันทั่วโลกมักเพิ่มสูงขึ้นในช่วงฤดูร้อน มุมมองเศรษฐกิจ เศรษฐกิจสหรัฐฯ ชะลอตัว แต่ไม่ถึงขั้นถดถอย”นายธนธัช กล่าว

de-regulation-หนุนหุ้นสถาบันการเงินสหรัฐ

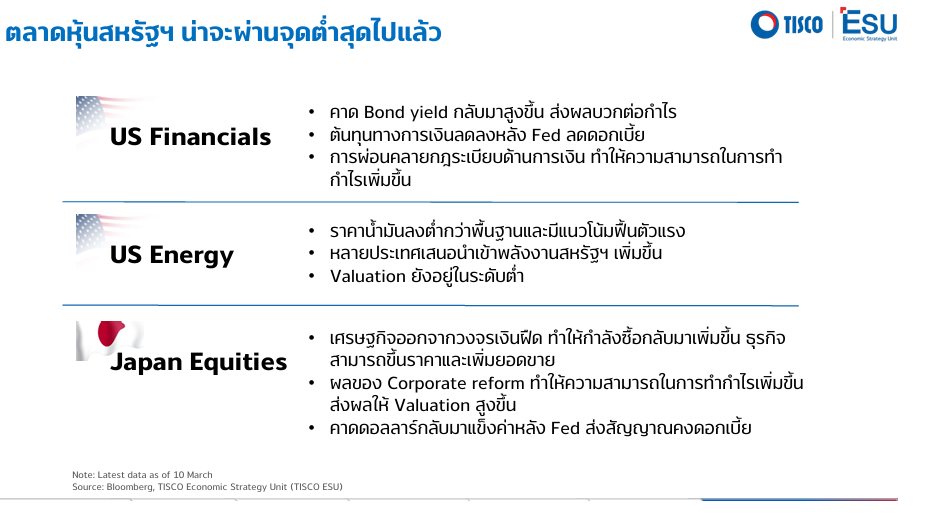

นายคมศร ประกอบผล หัวหน้า TISCO ESU เปิดเผยว่า ในภาวะตลาดผันผวนนี้ TISCO ESU แนะนำให้นักลงทุน “ปรับพอร์ต” โดยเน้นอุตสาหกรรมที่ได้รับประโยชน์จากการลดดอกเบี้ยของธนาคารกลางสหรัฐ หรือ เฟด นโยบายการลดภาษีนิติบุคคล และกลุ่มที่มีรายได้หลักจากตลาดในสหรัฐฯ เพื่อลดความเสี่ยงของการถูกตอบโต้จากสงครามการค้า ได้แก่

กลุ่มสถาบันการเงินในสหรัฐฯ ที่ยังมีแนวโน้มเติบโตได้ดี จากส่วนต่างอัตราดอกเบี้ยที่ขยายตัว และได้รับประโยชน์จากนโยบายลดกฎระเบียบในภาคการเงิน (Bank de-regulation) ทำให้แบงก์ปล่อยกู้ได้มากขึ้น และการลดอัตราดอกเบี้ยของเฟด จะทำให้ต้นทุนทางการเงินลดลง ต้นทุนเงินฝากลดลง ผลตอบแทนของพันธบัตร หรือ บอน์ดยีลด์เพิ่มขึ้น จะทำให้ NIM ของแบงก์ในสหรัฐอเมริกาเพิ่มขึ้น จะทำให้แบงก์มีกำไรมากขึ้นฃ

กลุ่มพลังงานในสหรัฐฯ ที่แม้ราคาน้ำมันจะปรับฐานลงจากความกังวลเกี่ยวกับภาวะเศรษฐกิจ แต่มีแนวโน้มกลับมาฟื้นตัวแข็งแกร่งในระยะข้างหน้า เพราะกำลังการขุดน้ำมันใหม่ไม่มีมาซักระยะหนึ่งแล้ว ประกอบกับต้นทุนการขุดน้ำมันสูง การจะลงทุนใหม่ต้องใช้เวลา จึงคิดว่าปริมาณน้ำมันในตลาดสหรัฐจะลดลง และจะเกิดการขาดแคลน และจากการเจรจาภาษีการค้าของหลายๆ ประเทศ ส่วนหนึ่งมีการเสนอว่าจะนำเข้าน้ำมันจากสหรัฐฯเพิ่มขึ้น ทั้งก๊าซธรรมชาติ และน้ำมันดิบ ราคาจะตีกลับมาได้

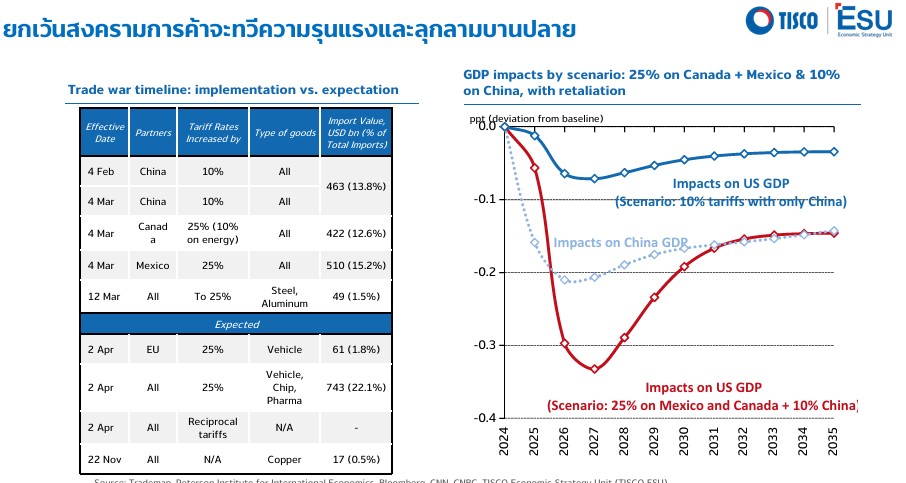

“ในกรณีเลวร้าย หากสงครามการค้ายกระดับขึ้น และสหรัฐฯ ประกาศใช้อัตราภาษีนำเข้ากับประเทศคู่ค้าทั่วโลก (Universal Tariff) ที่ระดับ 10% เราประเมินว่า ผลกระทบต่อกำไรของบริษัทจดทะเบียนในสหรัฐฯ จะอยู่ที่ 4-5%”นายคมศร กล่าว

นายคมศร กล่าวว่า หากมองไปข้างหน้า ตลาดหุ้นยังมีปัจจัยบวกจากนโยบายกระตุ้นเศรษฐกิจของสหรัฐฯ เช่น ความพยายามในการลดภาษีนิติบุคคลจาก 21% ในปัจจุบันเหลือ 15% ซึ่งหากทำได้จริง จะส่งผลบวกต่อกำไรของบริษัทจดทะเบียนสหรัฐฯ ราว 4% และคาดว่าจะช่วยชดเชยผลกระทบเชิงลบจากกำแพงภาษีได้เกือบทั้งหมด

ทั้งนี้ ในช่วงที่ผ่านมาตลาดหุ้นโลกเผชิญกับแรงขายอย่างหนัก โดยเฉพาะตลาดหุ้นสหรัฐฯ ที่ปรับลดประมาณ 10% จากจุดสูงสุด นำโดยหุ้นกลุ่ม 7 นางฟ้าที่เคยเป็นผู้นำตลาดในช่วงขาขึ้น กลับกลายเป็นตัวฉุดตลาดในรอบนี้ โดยปัจจัยหลักที่กดดันตลาดมาจากความกังวลเกี่ยวกับเศรษฐกิจสหรัฐฯ ที่เริ่มอ่อนแอลงแรง และรายได้ของหุ้น 7 นางฟ้าเริ่มชะลอลง ในขณะที่รายได้ของตลาดโดยรวมวิ่งแรงขึ้น

นอกจากนี้ ความตึงเครียดของสงครามการค้าที่ยังไม่มีข้อยุติ ยิ่งเพิ่มความไม่แน่นอนให้กับตลาด ซึ่งต้องจับตาการประกาศนโยบายกำแพงภาษีของสหรัฐฯ ในวันที่ 2 เม.ย.นี้

หุ้นญี่ปุ่น ได้ออกจากภาวะเงินฝืดอย่างเป็นทางการแล้ว ปัจจุบันเงินเฟ้อแทบจะสูงที่สุดในโลกไปแล้ว บริษัทจดทะเบียนมีการปรับปรุงประสิทธิภาพการดำเนินงาน ทำให้ผลตอบแทนต่อส่วนของผู้ถือหุ้นสูงขึ้นเมื่อเทียบกับหุ้นอื่นๆ ของโลก กำไรของบริษัทจดทะเบียนมีโอกาสเพิ่มขึ้นได้

ส่วนทองคำ คาดว่าจะไปต่อได้จากปัจจุบันที่อยู่แถว 3,000 เหรียญสหรัฐต่ออนซ์ แต่จะไม่วิ่งเร็วเหมือนช่วง 2 ปีที่ผ่านมาที่ราคาทำนิวไฮมาตลอด การขึ้นของราคาน่าจะเป็นไปตามอัตราเงินเฟ้อ และหากสงครามรัสเซีย-ยูเครน หรือ อิสราเอล-ฮามาส ถ้าจบเร็ว จะทำให้ราคาทองคำปรับตัวลงได้

เศรษฐกิจโลกชะลอ แต่ยังไม่ถดถอย

นายธนภัทร ธนชาต ผู้ช่วยนักวิจัย ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ กล่าวว่า แม้เศรษฐกิจสหรัฐฯ จะมีสัญญาณชะลอตัว แต่ยังไม่ถึงขั้นเข้าสู่ภาวะถดถอย โดยตัวเลขเศรษฐกิจที่ต่ำกว่าคาดส่วนใหญ่เป็นผลจากการตอบแบบสอบถาม (Soft Indicators) เช่น ความเชื่อมั่นของผู้บริโภคและผู้ประกอบการที่ปรับตัวลงรุนแรง

ขณะที่ตัวเลขชี้วัดทางเศรษฐกิจสำคัญ เช่น การจ้างงาน รายได้ การใช้จ่ายและการผลิต ยังแข็งแกร่งและไม่มีสัญญาณของภาวะเศรษฐกิจถดถอยที่ชัดเจน

คาดว่า Fed จะปรับลดอัตราดอกเบี้ยนโยบายลง 2 ครั้ง รวมที่ระดับ 0.50% โดยความไม่แน่นอนจากสงครามการค้าที่ยังไม่ชัดเจน ทำให้ดำเนินนโยบายการเงินด้วยความระมัดระวัง

ขณะเดียวกัน ยังต้องชั่งน้ำหนักระหว่างความเสี่ยงด้านสูง (Upside Risks) ต่ออัตราเงินเฟ้อ และความเสี่ยงด้านต่ำ (Downside Risks) ต่อเศรษฐกิจให้ดี ก่อนตัดสินใจปรับเปลี่ยนจุดยืนนโยบายการเงินในอนาคต

ในส่วนเศรษฐกิจยุโรป มีสัญญาณฟื้นตัวในทางที่ดีขึ้น เยอรมนีมีแผนขาดดุลงบประมาณเพิ่มเติม เพื่อกระตุ้นเศรษฐกิจที่ซบเซามานานกว่า 2 ปี และเพิ่มขีดความสามารถในการป้องกันประเทศ คาดว่าจะส่งผลเชิงบวกในช่วงปี 2569-2570 และมีโครงการลงทุนที่หลากหลาย จึงอาจช่วยหนุนให้เกิดการลงทุนภาคเอกชนเพิ่มขึ้นทั้งทางตรงและทางอ้อม จะเป็นส่วนสำคัญในการช่วยยกระดับการเติบโตของเศรษฐกิจเยอรมนี และทั่วทั้งยุโรปมากขึ้น

อย่างไรก็ตาม การใช้จ่ายงบประมาณภาครัฐอาจใช้เวลานาน ทำให้เศรษฐกิจยุโรปในปี 2568 อาจไม่ได้ขยายตัวมากนัก อีกทั้งเศรษฐกิจยังต้องเผชิญกับความเสี่ยงจากสงครามการค้าของสหรัฐฯ ที่อาจทวีความรุนแรงขึ้น จึงต้องติดตามกระบวนการใช้จ่ายงบประมาณอย่างใกล้ชิด

รายงานโดย วารุณี อินวันนา