HoonSmart.com >>ฟิทช์ เรทติ้งส์ ประกาศคงอันดับความแข็งแกร่งทางการเงินสากล เมืองไทยประกันชีวิตที่ ‘A-’ และคงอันดับเครดิตสากลสกุลเงินต่างประเทศระยะยาว ‘BBB+’มีเสถียรภาพ

บริษัท ฟิทช์เรทติ้ง (ประเทศไทย) ยังประกาศคงอันดับความแข็งแกร่งทางการเงินภายในประเทศ ของ บริษัทเมืองไทยประกันชีวิต MTL ที่ ‘AAA(tha)’ แนวโน้มอันดับเครดิตมีเสถียรภาพ และคงอันดับเครดิตของตราสารด้อยสิทธิที่นับเป็นเงินกองทุนชั้นที่ 2 ของบริษัท ที่ ‘BBB’

การประกาศคงอันดับเครดิตของ MTL สะท้อนถึงโครงสร้างการดำเนินงานของบริษัทในธุรกิจประกันภัยที่ยังแข็งแรง (Favorable Company Profile) และระดับเงินกองทุนที่แข็งแกร่ง ฟิทช์คาดว่าผลประกอบการของบริษัทน่าจะฟื้นตัวได้อย่างต่อเนื่องในระยะปานกลางหลังจากมีผลกำไรลดลงในช่วงปีที่ผ่านมา แม้ว่าบริษัทยังคงมีสัดส่วนการลงทุนในสินทรัพย์เสี่ยงในระดับสูง

โครงสร้างการดำเนินงานที่แข็งแรง

จากโครงสร้างธุรกิจ (business profile) ที่แข็งแกร่งและการมีบรรษัทภิบาลที่ดี เมื่อเทียบกับบริษัทประกันชีวิตอื่นภายในประเทศไทย โดยมีส่วนแบ่งทางการตลาดที่ประมาณ 11% ของจำนวนเบี้ยประกันรวมของตลาด และได้รับการสนับสนุนด้านการดำเนินงานและด้านเทคนิคจากผู้ถือหุ้นรายใหญ่คือ ธนาคารกสิกรไทย (KBank; อันดับเครดิตสากลสกุลเงินต่างประเทศระยะยาว: BBB/แนวโน้มอันดับเครดิตมีเสถียรภาพ) และ Ageas Insurance International N.V. (อันดับเครดิตสากลสกุลเงินต่างประเทศระยะยาว: A+/แนวโน้มอันดับเครดิตมีเสถียรภาพ) อีกทั้ง MTL ยังมีการกระจายตัวของโครงสร้างธุรกิจที่ดี ทั้งในด้านผลิตภัณฑ์ประกันภัยที่ครอบคลุม และฐานลูกค้าภายในประเทศ รวมถึงช่องทางการจัดจำหน่ายที่หลากหลาย

ระดับเงินกองทุนที่แข็งแกร่ง

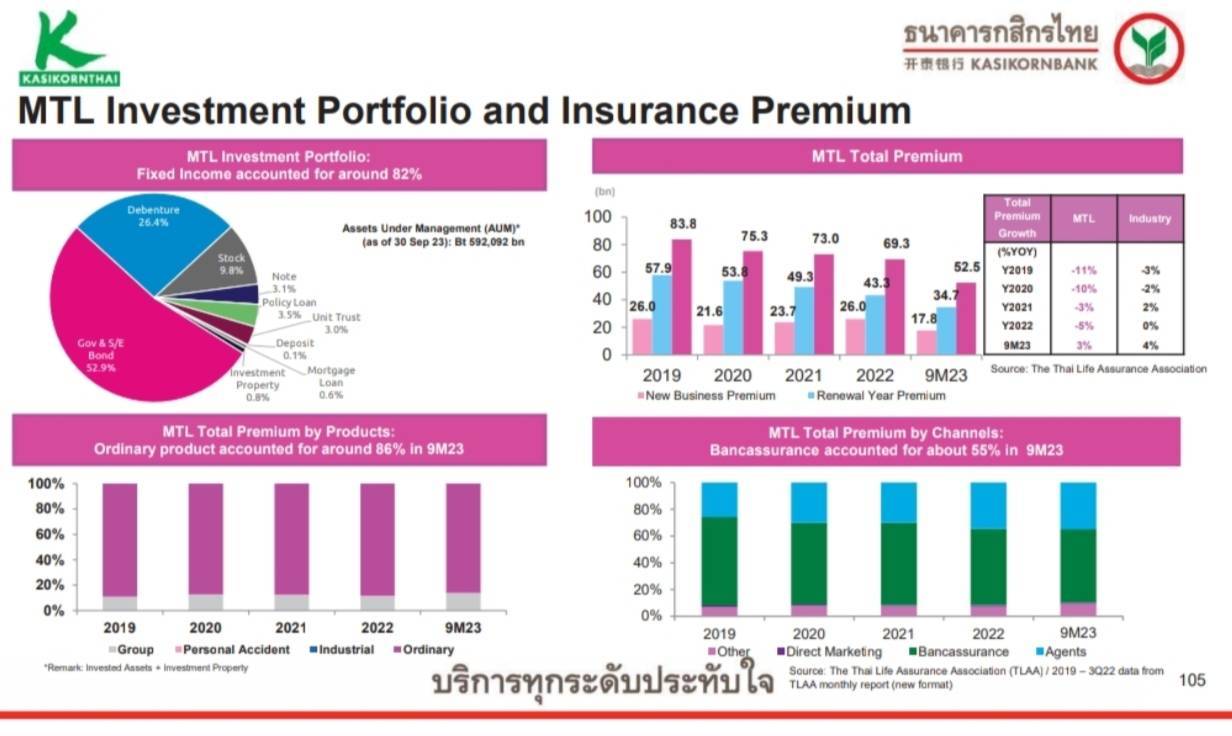

ช่วยสนับสนุนการดำเนินธุรกิจของบริษัท และได้รับผลประเมินระดับเงินกองทุนของบริษัทว่าอยู่ที่ระดับแข็งแกร่ง (‘Strong’) โดยใช้แบบจำลอง Prism Model ประกอบกับข้อมูลทางการเงินของบริษัท ณ สิ้นไตรมาสที่ 3 ปี 2566 ซึ่งรวมการนับตราสารด้อยสิทธิที่นับเป็นเงินกองทุนชั้นที่ 2 เป็นส่วนของผู้ถือหุ้น มีอัตราส่วนเงินกองทุนต่อเงินกองทุนที่ต้องดำรงตามกฏหมายที่ 344% ณ สิ้นไตรมาสที่ 3 ปี 2566 ซึ่งยังคงสูงกว่าเกณฑ์ที่สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กำหนดไว้ที่ 140% และอัตราส่วนหนี้สิน (financial leverage) ของบริษัทปรับตัวลดลงมาอยู่ที่ประมาณ 11% จาก 14% เนื่องจากการชำระคืนตราสารด้อยสิทธิบางส่วน ทั้งนี้คาดว่าฐานะเงินกองทุนของบริษัทน่าจะยังคงมีเสถียรภาพต่อเนื่องในปี 2567

ผลประกอบการที่ฟื้นตัวเล็กน้อย

อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นเพิ่มขึ้นเป็น 6.8% ในช่วงไตรมาส 3 ปี 2566 จากที่เคยลดลงไปต่ำกว่า 6.5% ในช่วงไตรมาส 3 ปี 2565 (2564: 10.2%) โดยอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นเฉลี่ยรายปีของบริษัทในช่วง 3 ปี (ปี 2564 – ไตรมาส 3 ปี 2566) อยู่ที่ 7.9% (2564-3Q66: 8.9%) ซึ่งยังคงอยู่ในช่วงระดับที่เหมาะสมสำหรับอันดับเครดิตของบริษัท

คาดว่า การเติบโตของมูลค่ากำไรของธุรกิจใหม่ของบริษัทจะปรับตัวดีขึ้นในระยะปานกลาง โดยได้รับแรงหนุนจากความต้องการผลิตภัณฑ์ด้านสุขภาพ สัญญาคุ้มครอง และสัญญาเพิ่มเติม เพื่อเตรียมพร้อมสำหรับ IFRS17 ตลอดจนโอกาสทางการตลาดที่เพิ่มขึ้นผ่านการเป็นพันธมิตรกับธนาคารกสิกรไทย และการเพิ่มประสิทธิภาพจากการเปลี่ยนแปลงทางดิจิทัลของเครือข่ายการกระจาย

สัดส่วนสินทรัพย์เสี่ยงต่อส่วนของผู้ถือหุ้นที่ยังคงสูง

บริษัทปรับเพิ่มสัดส่วนลงทุนในตราสารทุนเพิ่มขึ้นเป็น 81% ณ สิ้นไตรมาสที่ 3 ปี 2566 จาก 77% ณ สิ้นปี 2564 แต่อย่างไรก็ตามสัดส่วนสินทรัพย์เสี่ยงรวมต่อส่วนของผู้ถือหุ้นไม่ได้เปลี่ยนแปลงไปมากนัก โดยมีอัตราเฉลี่ย 3 ปี (ปี 2564 – ไตรมาส 3 ปี 66) อยู่ที่ 241% ซึ่งใกล้เคียงกับระดับ 243% ณ สิ้นไตรมาสที่ 3 ปี 2566 ทั้งนี้ ส่วนหนึ่งเป็นผลจากการที่บริษัทมีสัดส่วนการลงทุนในตราสารหนี้ที่มีอันดับเครดิตต่ำกว่าระดับลงทุน (below investment grade) ที่เพิ่มขึ้นเล็กน้อย เป็น 95% ของสัดส่วนของผู้ถือหุ้น ณ สิ้นไตรมาสที่ 3 ปี 2566 เทียบกับ 90% ณ สิ้นปี 2565