HoonSmart.com>>หุ้นไทยถูก! เพียง 3 เดือนปีนี้บจ. 28 แห่งซื้อหุ้นคืนรวม 29,345 ล้านบาท มากกว่าทั้งปีก่อนที่มีมูลค่า 29,222.8 ล้านบาท ล่าสุดบอร์ดปตท.(PTT) ไฟเขียวงบสูงถึง 16,000 ล้านบาท ซื้อคืน 470 ล้านหุ้น ดีเดย์วันนี้ (24 มี.ค.) ส่วน TTB ทยอยซื้อแล้ว 600 ล้านบาทจากเป้าปีนี้ 7,000 ล้านบาท สัญญาซื้อต่อเนื่อง ปี 69-70 อีก 7,000 ล้านบาท/ปี คาดจะมีบริษัทอีกหลายแห่งพร้อมจะซื้อหุ้นคืน ทนเห็นราคาร่วงต่ำกว่าพื้นฐานไม่ไหว

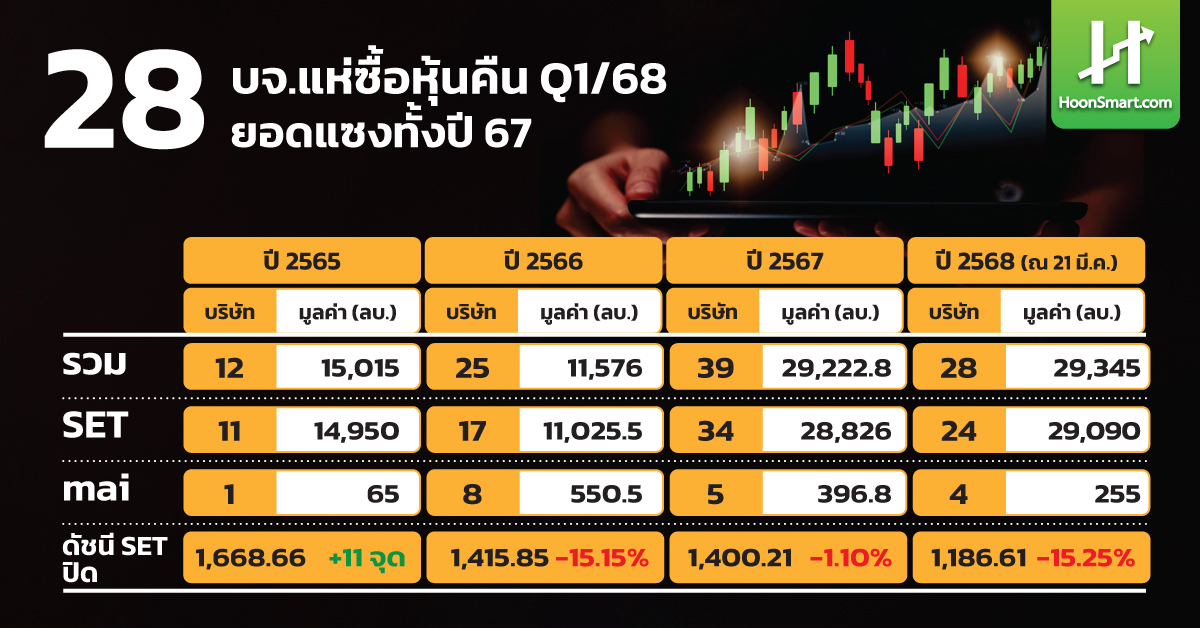

ในไตรมาสแรกปี 2568 (ณ 21 มี.ค.) มีบริษัทจดทะเบียน(บจ.) จำนวน 28 แห่ง เปิดโครงการซื้อหุ้นคืนทั้งสิ้น 29,345 ล้านบาท เม็ดเงินมากกว่าปีก่อนที่มีมูลค่า 29,222.8 ล้านบาท แบ่งเป็นบริษัทในตลาดหลักทรัพย์ (SET) จำนวน 24 บริษัท รวมเป็นเงิน 29,090 ล้านบาท และบจ.ในตลาดหลักทรัพย์เอ็มเอไอ (mai) 4 บริษัท รวมเป็นเงิน 255 ล้านบาท คาดว่าจะมีบริษัทอีกหลายแห่งบริหารสภาพคล่องโดยการซื้อหุ้นคืนเพื่อพยุงราคาหุ้นและให้ผลตอบแทนผู้ถือหุ้นในระยะยาว หลังเห็นราคาหุ้นปรับตัวลงต่ำกว่าปัจจัยพื้นฐาน ซื้อขายต่ำกว่ามูลค่าหุ้นทางบัญชี (PBV) หรือไม่ถึง 1 เท่า ทำให้คณะกรรมการบริษัทฯ รวมถึงฝ่ายบริหารอยู่นิ่งต่อไปไม่ได้อีกแล้ว

โดยเฉพาะในเดือนมี.ค. 2568 บอร์ดบริษัทปตท.(PTT) ทุ่มงบสูงถึง 16,000 ล้านบาท ซื้อหุ้นคืนจำนวน 470 ล้านหุ้น หรือ 1.65% ของทุนเรียกชำระแล้ว เริ่มตั้งแต่วันที่ 24 มี.ค.-23 ก.ย. 2568 ข่าวดีนี้ส่งผลให้ราคาหุ้น PTT ขยับขึ้นปิดที่ 31.75 บาท เมื่อวันที่ 21 มี.ค. 2568 ที่ผ่านมา เท่ากับราคาปิดสิ้นปี 2567 เทรดที่ PE 10.07 เท่า และ PBV 0.79 เท่า อัตราผลตอบแทนเงินปันผล 6.61% หลังจ่ายเงินปันผลจากกำไรปี 2567 หุ้นละ 2.10 บาท รวมเป็นเงิน 59,983 ล้านบาท แบ่งจ่ายระหว่างกาลหุ้นละ 0.80 บาท และงวดล่าสุดที่ 1.30 บาท จำนวน 37,132 ล้านบาท ด้าน STECON ทุ่มงบ 900 ล้านบาท ซื้อหุ้นคืน 150 ล้านหุ้น

ราคาหุ้นปรับตัวลงตามภาวะตลาดหรือลงลึกกว่าตลาด ในปีนี้จนถึงวันที่ 21 มี.ค.ที่ผ่านมา ดัชนีหุ้นร่วงลงแรงกว่า 15%เป็นการปรับตัวลงติดต่อกันปีที่สาม จากปี 2566 ลดลง -1.10% และ 2565 ดิ่งลงแรง -15.15% เนื่องจากนักลงทุนต่างชาติยังไม่หยุดขาย เฉพาะปีนี้ทิ้งอีกจำนวน -34,273.61 ล้านบาท แต่หลายธุรกิจได้รับผลกระทบจากปัจจัยต่างประเทศซ้ำเติม อาทิ ธุรกิจปิโตรเคมี เพราะสินค้าล้นตลาดขณะที่ความต้องการซื้อหดตัวแรง โดยเฉพาะผู้ซื้อรายสำคัญจากจีน คาดว่าจะมีบริษัทปิโตรฯบางแห่งคงกำลังคิดเรื่องการซื้อหุ้นคืนเช่นเดียวกัน

ส่วนธนาคารพาณิชย์ที่มีการซื้อหุ้นคืน อาทิ KKP และ ธนาคารทหารไทยธนชาต (TTB) ที่ประกาศซื้อหุ้นคืน 3 ปีติดต่อกัน (2568-2570) ปีละ 7,000 ล้านบาท รวมเป็นเงินทั้งสิ้น 21,000 ล้านบาท สำหรับในปีนี้ได้ใช้เงินจำนวน 600 ล้านบาทซื้อแล้วประมาณ 308 ล้านหุ้นหรือ 0.32% ตกเฉลี่ยหุ้นละ 1.94 บาท เท่ากับราคาปิดในปัจจุบัน ส่วนธนาคารกสิกรไทย(KBANK) แสดงความสนใจเช่นเดียวกัน เพียงแต่ขอรอดูการปรับปรุงหลักเกณฑ์ซื้อหุ้นคืนก่อน แต่ได้คืนกำไรให้แก่ผู้ถือหุ้น ด้วยการจ่ายเงินปันผลพิเศษหุ้นละ 2.50 บาท รวมกับที่อนุมัติแล้ว 8 บาท งวดครึ่งหลังปี 67 จ่ายหุ้นละ 10.50 บาท รวมทั้งปีหุ้นละ 12 บาท

ด้านบล.เอเซียพลัสวิเคราะห์การซื้อหุ้นคืนของปตท. ถือเป็นกลยุทธ์ที่ใช้ในการพยุงราคาหุ้น ผ่านการส่งสัญญาณของPTT ว่าราคาหุ้นในปัจจุบันต่ำกว่ามูลค่าที่แท้จริง และยังเชื่อมั่นศักยภาพการเติบโตของบริษัท อีกทั้งเป็นการแสดงถึงฐานะการเงินที่แข็งแกร่งของ PTT ภายใต้เงินสด ณ 31 ธ.ค. 2567 ที่มีอยู่ราว 1.2 แสนล้านบาท รวมกับ CFO ที่คาดจะได้รับใน 6 เดือน ราว 6.4 หมื่นล้านบาท ขณะที่มีหนี้สินที่จะถึงกําหนดชําระภายใน 6 เดือน ราว 8.4 หมื่นล้านบาท

” โครงการซื้อหุ้นคืนของปตท.ส่งผลให้กำไรต่อหุ้น (EPS) และเงินปันผลต่อหุ้นเพิ่มขึ้น ถือเป็น sentiment เชิงบวกต่อราคาหุ้นประกอบกับด้านปัจจัยพื้นฐานยังคงแข็งแกร่งโดยมีทิศทางกําไรปี 2568 ประคองตัวสูงจากปีก่อน ซึ่งเป็นจุดแข็งของ PTT ที่มีการ Diversified Portfolio ได้เป็นอย่างดี มีธุรกิจที่กําไรดีขึ้นมาช่วยธุรกิจที่กําไรอ่อนตัวลงได้และมีความโดดเด่นเรื่องเงินปันผลเฉลี่ยต่อปีเกือบ 7%มี D/E ต่ำเพียง 0.4 เท่า และกระแสระดับสูง ช่วงสั้นเพิ่มคําแนะนําเป็นมากกว่าตลาด กราฟเทคนิคแนวรับ 27.00แนวต้าน 32.75/35.00″

ทั้งนี้ คาดว่าปีนี้ PTT จะมีกำไรสุทธิ 89,528 ล้านบาท กำไรต่อหุ้น 3.13 บาท ลดลงจากปีก่อนที่กำไรสุทธิ 90,072 ล้านบาท กำไรหลัก

81,770 ล้านบาท หรือหุ้นละ 3.15 บาท คาดจ่ายเงินปันผลเท่ากับปีก่อน 2.10 บาท อัคราผลตอบแทน 6.8%

ด้านบล.กรุงศรี คงคำแนะนำซื้อปตท.เท่ากับตลาด ให้มูลค่าเหมาะสมที่ 32.50บาท/หุ้น มองโครงการซื้อหุ้นคืนจะเป็นปัจจัยหนุนราคาหุ้นในระยะสั้นแต่ไม่ได้สร้างupside ต่อ EPS และ ROE รวมถึงเปลี่ยนภาพรวมธุรกิจอย่างมีนัยสาคัญ แนวโน้มกำไรปี 2568-2570 เฉลี่ยทรงตัวจากการฟื้นตัวของธุรกิจก๊าซฯและปิโตรเคมีเพียงชดเชยธุรกิจ E&Pที่อัตรากาไรลดลงตามราคาน้ำมันดิบที่supply ตึงตัวน้อยลง ทำให้ขาด catalyst ไม่เด่นเท่าบริษัทลูกอย่างโรงกลั่นและปิโตรเคมีที่อยู่ในช่วงฟื้นตัว

———————————————————————————————————————————————————–