HoonSmart.com>>ท่ามกลางความผันผวนของตลาดหุ้นไทย ที่เกิดจากหุ้นขนาดใหญ่ฉุดตลาด บลจ.กสิกรไทย แนะกระจายลงทุนในสินทรัพย์ที่หลากหลายทั่วโลก ลงหุ้นไทย 10% เน้นปันผลสูง กลุ่มสื่อสาร ธนาคาร คาดผลตอบแทน SETHD ปี’68 อยู่ที่ 5.5% สูงกว่ากว่าตลาด

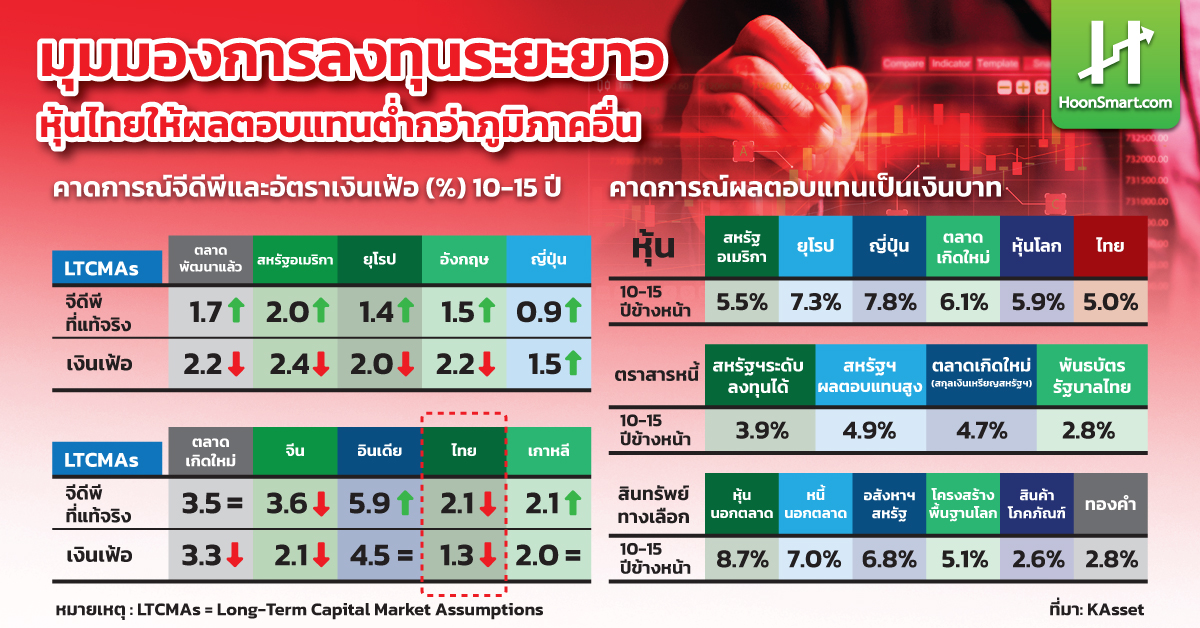

น.ส.ภารดี มุณีสิทธิ์ รองกรรมการผู้จัดการ บลจ.กสิกรไทย กล่าวว่า จากการร่วมมือกับพาร์ทเนอร์ระดับโลก. เจ.พี. มอร์แกน แอสเซท แมเนจเม้นท์ (JPMAM) ทำสมมุติฐานในช่วง 10-15 ปีถัดไป เศรษฐกิจไทย หรือ จีดีพี จะมีอัตราการขยายตัว 2.4% พอๆ กับจีดีพีของสหรัฐอเมริกา แต่โครงสร้างตลาดหุ้นไทยต่างจากสหรัฐอเมริกา เพราะกลุ่มที่ขับเคลื่อนตลาดหุ้นไทยคือ กลุ่มธนาคาร กลุ่มสื่อสาร ซึ่งเป็นกลุ่มธุรกิจในเศรษฐกิจเก่า เติบโตได้ตามจีดีพี ขณะที่ ตลาดหุ้นสหรัฐอเมริกา มีตลาดหุ้นแนสแด็ก ตลาดเอสแอนด์พี 500 ที่เติบโตเฉลี่ยปีละ 20% สูงกว่าจีพีดี ตลาดหุ้นสหรัฐอเมริกา จึงเป็นตลาดหุ้นที่ให้ผลตอบแทนสูงสุดและนำตลาดหุ้นอื่นๆ

สำหรับ ตลาดหุ้นไทย จะเติบโตได้ ต้องทำการปรับโครสร้างเศรษฐกิจ ให้มีอุตสาหกรรมนวัตกรรมใหม่ที่เติบโตเข้ามาเพิ่มขึ้น อย่างเอไอ ดาต้าเซ็นเตอร์ ปัจจุบันเห็นความพยายามในการดึงธุรกิจดาต้า เซ็นเตอร์เข้ามาลงทุนในประเทศไทย

กรณี หุ้น DELTA ที่เพิ่มขึ้นมามาก เพราะคนเชื่อในธีมดาต้าเซ็นเตอร์ และเป็นหุ้นเพียงบริษัทเดียวที่สะท้อนตีมนี้ ทำให้มีอิทธิพลในการขับเคลื่อนตลาดหุ้นไทยได้ ปัจจุบันมีสัดส่วนสูงถึง 8% ของมาร์เก็ตแคปฯ ส่วนบริษัทอื่นๆ ในกลุ่มนี้ยังมีลักษณะของการทำธุรกิจแบบเก่าอยู่ ไม่ใช่เทคโนโลยีใหม่ ซึ่งอยากเห็นหุ้นที่มีลักษณะเหมือน DELTA อย่างน้อย 10-20 บริษัท จะดึงดูดเม็ดเงินลงทุนจากต่างชาติเข้ามาในตลาดหุ้นไทย

เดือนก.พ.เริ่มเห็นนักลงทุนต่างชาติเข้ามา แต่เป็นกลุ่มเฮดจ์ฟันด์เพราะหุ้นไทยปรับตัวลงไปลึก แต่กลุ่มนี้อยู่ไม่นาน ได้กำไร 10% ก็ออกไปแล้ว

“ปัจจุบัน หุ้นไทยมีการปรับตัวลดลงไม่ได้เกิดจากพื้นฐานที่เปลี่ยนไป แต่เกิดจากปัจจัยหุ้นเฉพาะตัว โดยเฉพาะหุ้นขนาดใหญ่ที่มีปัจจัยภายในธุรกิจของบริษัทเองออกมา ทำให้ความเชื่อมั่น หรือ sentiment ของนักลงทุนเปลี่ยนไป เพราะการเติบโตของจีดีพีไทยยังโต 2.4% รัฐบาลมีมาตรการกระตุ้นเศรษฐกิจออกมาอย่างต่อเนื่อง กำไรของบริษัทจดทะเบียนไทยยังเป็นไปตามคาด และหุ้นใหญ่ที่เป็นข่าวยังสามารถลงทุนได้ ไม่เหมือน 2-3 ปีที่ผ่านมาซึ่งเกิดจากหุ้นเล็ก โดยทางบลจ.กสิกรไทย มองแนวรับในรอบนี้ที่ระดับ 1,200 จุด” น.ส.ภารดี กล่าว

“ขณะนี้เรามีการถือเงินสดระดับ 10% ตั้งแต่ปลายปีที่ผ่านมา ซึ่งถือว่าถือในระดับสูง เพราะคาดการณ์ว่าในตลาดจะมีการปรับคาดการณ์กำไรบริษัทจดทะเบียน ซึ่งขณะนี้อยู่ระหว่างการรอผลประกอบการไตรมาส 4 ปี 2567 ออกมาก่อน”น.ส.ภารดี กล่าว

ปี’68 คาดปันผล 5.55%

น.ส.ภารดี กล่าวว่า จากโครงสร้างเศรษฐกิจและลักษณะธุรกิจของบริษัทจดทะเบียนในตลาดหุ้นไทย ทางบลจ.กสิกรไทย กับ JPMAM คาดการณ์ว่าผลตอบแทนจากการลงทุนในหุ้นไทย 10-15 ปีข้างหน้า จะอยู่ที่ 5% ต่อปี โดย 3.9% มาจากเงินปันผล ด้านผลตอบแทนจากส่วนต่างของราคา จะมีค่อนข้างน้อยในช่วงถัดไป ขณะที่พันธบัตรรัฐบาลจะให้ผลตอบแทน 2.8%

ขณะที่ คาดว่า SETHD หรือหุ้นปันผลสูงจะให้ผลตอบแทนที่ดีกว่าอยู่ที่ 5.55% P/E อยู่ที่ 9.3 เท่า ในขณะที่ P/E ของ SET อยูที่ 13.4 เท่า และสม่ำเสมอกว่าหุ้นทั่วๆไปโดยรวม เพราะอดีตนับตั้งแต่มีดัชนี SETHD ปี 2560 ผลตอบแทนของการลงทุนในหุ้นที่อยู่ใน SETHD เฉลี่ยอยู่ที่ 4.3% ต่อปี เทียบกับหุ้นไทยทั่วไปทั้งตลาดอยู่ที่ 1.7% ช่วงหลังโควิดหุ้นปันผลสูงจะให้ผลตอบแทนดีกว่า และคิดว่ายังเป็นแนวโน้มนี้

ทั้งนี้ หุ้นใน SETHD ต้องเลือกลงทุนเป็นรายตัว มองว่าหุ้นที่น่าจะให้ผลตอบแทนได้แข็งแกร่งกว่าตลาดในระยะถัดไปคือหุ้นที่สามารถจ่ายปันผลสูงแบบยั่งยืน คำว่ายั่งยืนคือต้องสูงกว่าค่าเฉลี่ยของหุ้นปันผลโดยรวมทั้งตลาดซึ่งอยู่ที่ 3.9% และต้องสูงต่อเนื่องในหลายๆ ปี แม้ราคาหุ้นจะปรับตัวลดลงมากแล้ว และธุรกิจไม่ได้เติบโตมาก ถูกคาดการณ์ว่ากำไรในปีถัดไปจะลดลง แต่ก็ยังสามารถปันผลสูงต่อเนื่องต่อไปได้อีก 3-5 ปี โดยมารยาทแล้วจะไม่สามารถบอกชื่อหุ้นเป็นรายตัวได้ แต่บอกได้ว่าหุ้นที่ว่านี้ต้องอยู่ในอุตสาหกรรมที่เอื้อต่อการเติบโต หรือการจ่ายเงินปันผลได้อย่างสม่ำเสมอ

ยกตัวอย่าง กลุ่มสื่อสาร ซึ่งปัจจุบันมีผู้เล่นรายใหญ่อยู่เพียง 2 รายเท่านั้น จากเดิมมี 3 ราย ทำให้ต้นทุนในการแข่งขันกันเองลดลง มีเงินทุนในการนำไปใช้เพื่อขยายธุรกิจได้เต็มที่ และการลงทุนในโครงสร้างพื้นฐาน เช่น การลงทุนติดตั้งเสา ลงทุนในคลื่น ที่ต้องใช้เงินทุนจำนวนมากได้ผ่านพ้นไปแล้ว และเรื่องเกณฑ์การกำกับไม่ได้เป็นประเด็นสำหรับการทำธุรกิจ นับจากวันนี้ต่อไปจะเป็นช่วงการเก็บเกี่ยว ก็สามารถจ่ายเงินปันผลได้ในระดับ 4% หุ้นสื่อสารบางตัว ให้ผลตอบแทนเงินปันผล 10 ปีที่ผ่านมาถึงสิ้นปี 2567 อยู่ที่ 5.75% ต่อปี เทียบกับตลาดอยู่ที่ 2.5% ถือว่าดี

น.ส.ภารดี กล่าวว่า ปัจจุบัน กลุ่มธนาคาร เริ่มเห็นสัญญาณที่ดีขึ้นในปีนี้และมีแนวโน้มดีขึ้นอย่างต่อเนื่องในเรื่องของการจ่ายเงินปันผลสูง เพราะสามารถควบคุมหนี้เสีย หรือ เอ็นพีแอล ได้ในระดับหนึ่ง จากมาตรการของธนาคารแห่งประเทศไทย ที่ออกมาช่วยแบ่งเบาภาระการตั้งสำรองหนี้เสียไปค่อนข้างมากพอสมควร การลงทุนเชิงระบบ เช่น คอร์แบงก์กิ้ง เสร็จแล้ว ที่เหลือจะมีการใช้เงินลงทุนไม่มากแล้ว ทำให้เริ่มเห็นธนาคารพาณิชย์หลายแห่งปรับเพิ่มอัตราการจ่ายเงินปันผล และมีการซื้อหุ้นคืนเพื่อบริหารทางการเงิน

“นักลงทุนต่างชาติเอง ก็มองว่านับจากนี้ไปหุ้นกลุ่มธนาคารไทย จะปันผลดีค่อนข้างดีในระยะต่อไป เพราะเริ่มเห็นธนาคารขนาดใหญ่ มีแนวโน้มจะเพิ่ม ROE และอาจจะเพิ่มเงินปันผลในอนาคต และให้น้ำหนักการตัดสินใจลงทุนที่เงินปันผล มากกว่าหวังส่วนต่างราคาหุ้น แม้ราคาหุ้นจะลงแรงแต่ก็ช่วยพยุงพอร์ตไว้ได้”น.ส.ภารดี กล่าว

สอดคล้องกับที่ทางบลจ.กสิกรไทย มองว่า เงินปันผลจะเป็นตัวแปรสำคัญมากกว่าราคาหุ้น ต่างประเทศก็มองแบงก์ไทยว่าจะเป็นกลุ่มที่จ่ายเงินปันผลดี มากกว่าส่วนต่างราคาหุ้น โดยการเติบโตของสินเชื่ออาจจะไม่มากแล้ว

กลุ่มสื่อสาร และกลุ่มธนาคาร มีความคล้ายกันตรงที่ ROE ค่อนข้าสูง สามารถสร้างผลตอบแทนให้ผู้ถือหุ้นได้ โดยธนาคาร ROE อยู่ที่ 10 % ส่วนหุ้นสื่อสารบางตัวอยู่ที่ 37% สำหรับ กลุ่มการแพทย์ ใช้เป็นธีมลงทุนได้ ยังอยู่ในเทรนด์สังคมสูงวัยที่เติบโตต่อไปได้อีก แต่ราคาหุ้นค่อนข้างแพงแล้ว

“การลงทุนในหุ้นปันผล ต้องมีการปรับพอร์ตบ้างเมื่อราคาเหมาะสม เช่น ถ้าราคาขึ้นไปมากๆ ก็จะมีการขายออกมาบ้าง แล้วซื้อกลับเข้าไปใหม่ในระดับราคาที่เหมาะสม โดยบลจ.จะสามารถลงทุนในหุ้นตัวใดตัวหนึ่งไม่เกิน 10% ซึ่งปกติจะไม่ถือเต็ม 10% เพื่อเพิ่มความยืดหยุ่นในการลงทุน”น.ส.ภารดี กล่าว

น.ส.ภารดี กล่าวว่า สำหรับกองทุนที่ลงทุนในหุ้นปันผลไทยของบลจ.กสิกรไทย ชื่อ กองทุนเปิด เค หุ้นปันผล (K-VALUE) โดยข้อมูล ณ 31 ม.ค. 2568 ย้อนหลัง 1 ปี ผลตอบแทนอยู่ที่ 6.8% เมื่อเทียบกับ SET -0.32% เทียบผลตอบแทนค่าเฉลี่ยในกลุ่มเดียวกัน -4.15%

ต้องถือหลากสินทรัพย์ทั่วโลก

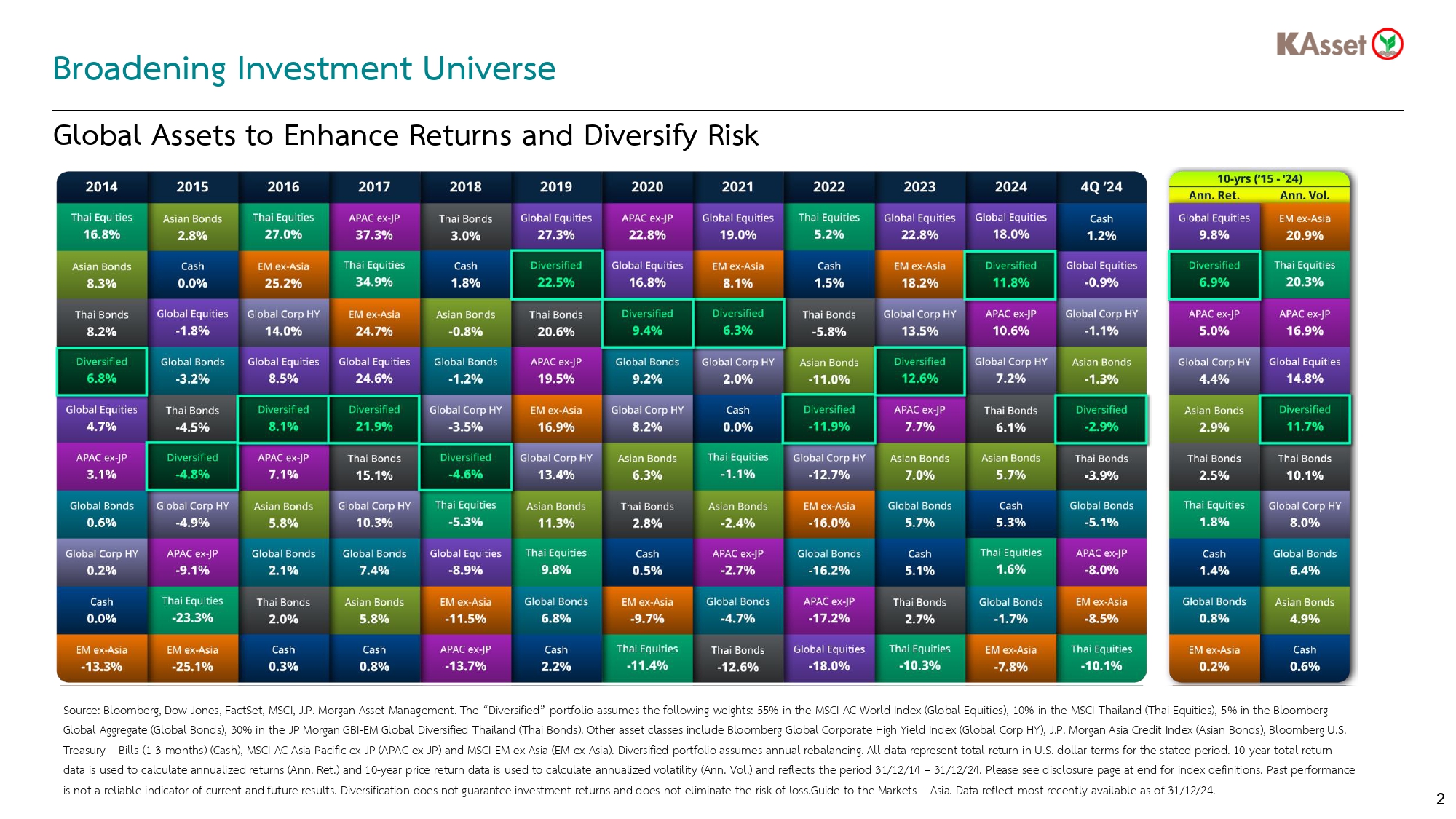

น.ส.ภารดี กล่าวว่า ภาพรวมของตลาดหุ้นไทยเมื่อเทียบกับการลงทุนในตลาดทุนทั่วโลก ณ สิ้นปี 2567 ที่ผ่านมา ผลตอบแทนอยู่ที่ 1.4% อยู่ลำดับที่ 8 แต่มีความผันผวน 20.3% อยู่อันดับที่ 2 ถ้าดูในแง่หุ้นไทยอย่างเดียว จะเห็นว่าผลตอบแทนหุ้นไทยน้อยมากและความผันผวนสูงเป็นอันดับ 2 ในโกลบอล จึงควรจัดพอร์ตให้มีหลากหลายสินทรัพย์ เพื่อกระจายความเสี่ยง และช่วยสร้างความสมดุล

สำหรับ พอร์ตที่แนะนำ คือ พอร์ตที่กระจายลงทุนในสินทรัพย์ที่หลากหลาย (Diversified) ประกอบด้วย ลงทุนในหุ้น 65% ในจำนวนนี้ให้น้ำหนักการลงทุนในหุ้นต่างประเทศ 55% แบ่งเป็น ตลาดหุ้นสหรัฐอเมริกา 60% ลงทุนหุ้นยุโรป 15% ญี่ปุ่น 10% หุ้นไทย 10% ที่เหลือเป็นตลาดอื่นๆ ในตลาดหุ้นเกิดใหม่ การให้น้ำหนักลงทุนที่ตลาดหุ้นสหรัฐอเมริกาสูง เพราะเรามองว่าให้ผลตอบแทนดีสุดและเป็นตลาดที่นำตลาดหุ้นอื่นๆ แต่นักลงทุนรายใหญ่ระดับโลกจะถือหุ้นไทยอยู่ 2%

“จากสถิติย้อนหลัง 10 ปี ถึงสิ้นปี 2567 พอร์ตลงทุนแบบ Diversified ให้ผลตอบแทนอยู่ที่ 6.9% จัดอยู่อันดับ 2 มีความผันผวน 11.7% อยู่ระดับ 5 เป็นพอร์ตที่สร้างความสมดุลในเชิงของผลตอบแทนและความผันผวน”น.ส.ภารดี กล่าว

น.ส.ภารดี กล่าวว่า ส่วนพอร์ตที่ลงทุนในหุ้นโลก จะให้ผลตอบแทน 9.8% ความผันผวน 14.8% อยู่อันดับ 4, พอร์ตลงทุนในเอเชีย-แปซิฟิก ยกเว้นญี่ปุ่น ให้ผลตอบแทน 5% ความผันผวน 16.9% อยู่ลำดับ 3

พอร์ตลงทุนในตราสารหนี้เอกชนที่ให้ผลตอบแทนสูง ให้ผลตอบแทน 4.4% ความผันผวน 8% อยู่อันดับ 7,พอร์ตลงทุนพันธบัตรอาเซียน ผลตอบแทน 2.9% ความผันผวน 4.9% ,พอร์ตลงทุนพันธบัตรรัฐบาลไทย ให้ผลตอบแทน 2.5% ความผันผวน 10.1% อยู่อันดับ 6, พอร์ตลงทุนหุ้นไทย ให้ผลตอบแทน 1.4% อยู่อันดับ 8 ความผันผวน 20.3% อยู่อันดับ 2

ทั้งนี้ นักลงทุนที่ต้องการลดความเสี่ยง จึงควรกระจายพอร์ตไปยังหุ้น ตราสารหนี้ และสินทรัพย์อื่นๆ ทั่วโลก

รายงานโดย วารุณี อินวันนา