HoonSmart.com>>ซีจีเอส-ซีไอเอ็มบี คาดกลุ่มธนาคารไทยมีกำไร 4.69 หมื่นล้านบาทในไตรมาส 4/66 เพิ่มขึ้น 42% yoy ลดลง 7% qoq

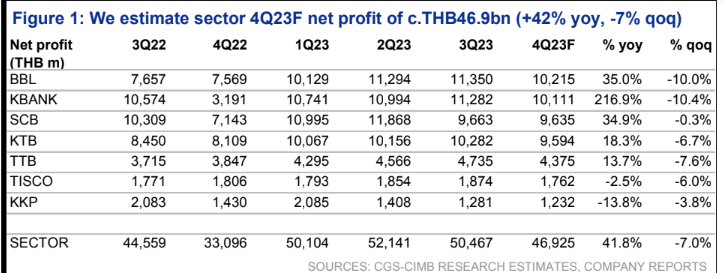

ฝ่ายวิจัย บล.ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) ระบุวิเคราะห์ประมาณการกำไรสุทธิโดยรวมของกลุ่มธนาคารไทยในไตรมาส 4/66 ที่ 4.69 หมื่นล้านบาท เพิ่มขึ้น 42% yoy และลดลง 7% qoq โดยเชื่อว่ากำไรจะเติบโต yoy จากส่วนต่างอัตราดอกเบี้ย (NIM) ที่เพิ่มขึ้น 35bp yoy และอัตราการสำรองหนี้สูญที่ลดลง

สำหรับกำไรที่ลดลงเล็กน้อย qoq น่าจะมาจากค่าใช้จ่ายการดำเนินงานที่เพิ่มขึ้นตามฤดูกาลซึ่งจะทำให้อัตราส่วนค่าใช้จ่ายต่อรายได้เพิ่มขึ้นเป็น 46.6% ในไตรมาส 4/66 จาก 43.8% ในไตรมาส 3/66 ซึ่งโดยปกติแล้ว

ธนาคารไทยจะบันทึกค่าใช้จ่ายจำนวนมากในไตรมาส 4 เช่น ค่าตอบแทนพนักงานและงบลงทุนในปีถัดไป

ธนาคารไทยที่ฝ่ายวิจัย บล.ซีจีเอสฯ ศึกษามี 7 แห่ง ประกอบด้วย BBL, KBANK, SCB, KTB, TTB, TISCO และ KKP

ฝ่ายวิจัย บล.ซีจีเอสฯ คาดว่า ในไตรมาส 4/66 กลุ่มธนาคารไทยจะมียอดสินเชื่อรวมลดลง 0.3% yoy และ 1.3% qoq

และอนุมัติสินเชื่อให้กับลูกค้า SME แบบ selective นอกจากนี้ยังพบว่าธนาคารเพิ่มความระมัดระวังการปล่อยสินเชื่อใหม่ให้กับลูกค้ารายย่อยในช่วงที่ดอกเบี้ยอยู่ในขาขึ้น และราคารถมือสองลดลง

ขณะเดียวกันคาดว่า ส่วนต่างอัตราดอกเบี้ย (NIM) จะเพิ่มขึ้น 35bp yoy และ 6bp qoq เป็น 3.65% ในไตรมาส 4/66 แต่ NIMที่เพิ่มขึ้น 6bp qoq ในไตรมาส 4 ยังต่ำกว่าค่าเเฉลี่ยที่บวก 20bp qoq ในช่วงสามไตรมาสก่อนหน้า

เชื่อว่าน่าจะเป็นเพราะธนาคารปรับขึ้นดอกเบี้ยเงินกู้ในเดือนต.ค.66

รวมทั้งธนาคารแห่งประเทศไทย (ธปท.) คงอัตราดอกเบี้ยนโยบายอยู่ที่ 2.5% ในการประชุมครั้งล่าสุดเดือนพ.ย. 66

แสดงให้เห็นว่าอัตราดอกเบี้ยน่าจะแตะจุดสูงสุดแล้ว

สำหรับการสำรองหนี้สูญในไตรมาส 4 ฝ่ายวิจัยฯคาดไว้ที่ 157bp ทรงตัว qoq และ ลดลง 16bp yoy เชื่อว่าการสำรองหนี้สูญที่ลดลง yoy มาจาก KBANK เป็นหลัก เพราะ KBANK บันทึกสำรองหนี้สูญสูงถึง 368bp ใน 4/65 จากการเคลียร์งบดุลเชิงรุก ทั้งนี้การสำรองหนี้สูญของ KBANK ไตรมาส 4/66 คาดอยู่ที่ 209bp ยังสูง เพราะ KBANK

ยังคงเคลียร์ NPL และสินทรัพย์รอการขายออกจากงบดุล

จึงมองว่า คุณภาพสินทรัพย์โดยรวมของธนาคารพาณิชย์ไทย ยังคงทรงตัวและคาดว่าอัตราส่วน NPL จะอยู่ที่ประมาณ 3.62%ในไตรมาส 4/66 เทียบจาก 3.58% ในไตรมาส 3/66 และ 3.67% ในไตรมาส 4/65

ฝ่ายวิจัยฯยังแนะนำเพิ่มน้ำหนักลงทุนกลุ่มธนาคารไทย เพราะจะได้ประโยชน์จากเศรษฐกิจฟื้นตัว และคุณภาพสินทรัพย์ดีขึ้นในปี 67 โดยปัจจัยบวกหนุนหุ้นแบงก์คือ การที่ลูกหนี้ชำระหนี้ได้เพิ่มขึ้น จาก GDP ที่เติบโต และผลดีจากดอกเบี้ยสูง ส่วน downside risk มาจากคุณภาพสินทรัพย์ลดลง และการประกาศมาตรการกำกับดูแลที่เข้มข้นขึ้น ซึ่งอาจทำให้แบงก์เพิ่มความเข้มงวดการปล่อยสินเชื่อส่งผลให้สินเชื่อเติบโตชะลอตัว

ฝ่ายวิจัย บล.ซีจีเอสฯ เลือก BBL และ SCB เป็นหุ้น Top pick โดย BBL ให้ราคาเป้าหมาย 193 บาท

คาดว่าเงินลงทุนต่างชาติจะไหลกลับมาซื้อ BBL เพราะการประเมินมูลค่าน่าสนใจที่ P/BV 0.5 เท่าในปี 67

เทียบกับค่าเฉลี่ยห้าปีที่ 0.65 เท่า BBL จะได้ประโยชน์จากแนวโน้มการปรับขึ้นดอกเบี้ย และคาดกำไรสุทธิเติบโตดีในปี 66-68

SCB ให้ราคาเป้าหมาย 145 บาท คาดว่า ROE จะกลับมาอยู่ระดับเดียวกับก่อนการระบาดของโควิด-19 ที่ c.10% ในปี 68 จากNIM ที่เพิ่มขึ้น, สินเชื่อที่เติบโตสม่ำเสมอ และอัตราสำรองหนี้สูญที่ลดลง ทั้งนี้ราคาเป้าหมายดังกล่าวคิดจากมูลค่าธุรกิจธนาคารเท่านั้น