โบรกฯ เชียร์ซื้อ SAWAD หลังโชว์กำไรไตรมาส 3/61 สูงสุดเป็นประวัติการณ์ แนวโน้มเติบโตต่อเนื่อง “บล.เคทีบี” รายแรกปรับเป้าราคาจาก 50 บาทเป็น 55 บาท หลายโบรกฯ รอประชุมผู้บริหาร 22 พ.ย.นี้

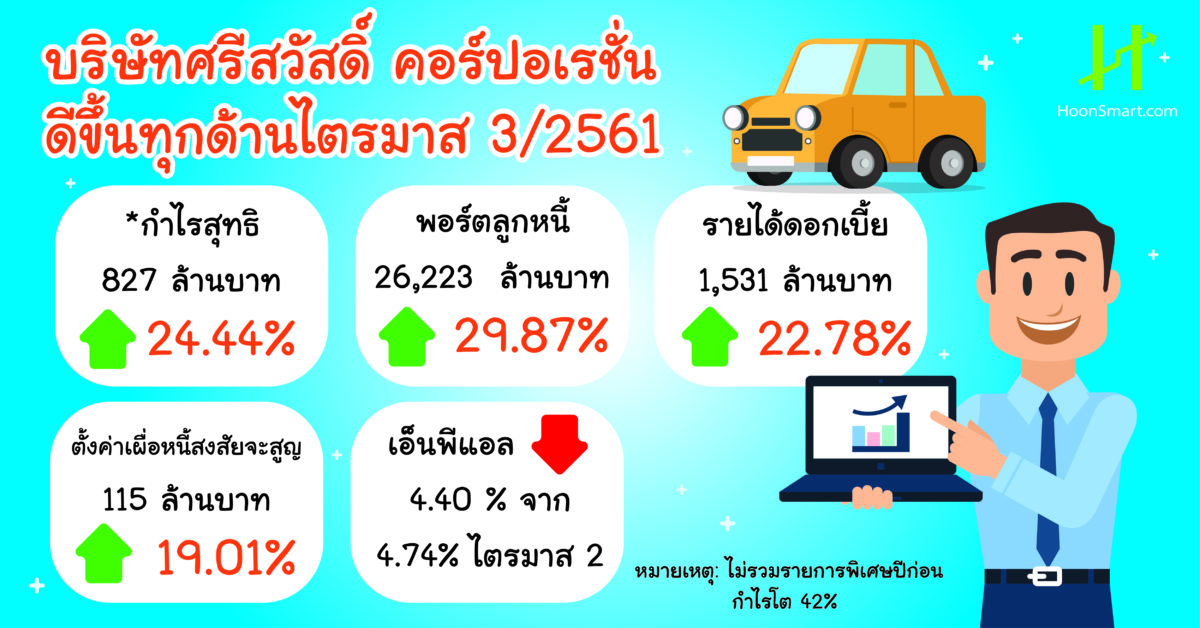

บล.หยวนต้า (ประเทศไทย) มีมุมมอง “เป็นบวก” หลัง SAWAD รายงานกำไรสุทธิไตรมาส 3/2561 จำนวน 766 ล้านบาท เติบโต 23.3% จากช่วงเดียวกันของปีก่อนและเติบโต 26.3% จากไตรมาสก่อนหน้า ดีกว่าเราคาด 10% จากสินเชื่อและรายได้ค่าธรรมเนียมที่สูงกว่าคาด ทั้งนี้กำไรที่เติบโตเด่นทั้งจากช่วงเดียวกันของปีก่อนและ ไตรมาสก่อนหน้า ได้ปัจจัยหนุนจาก 1) สินเชื่อขยายตัว 9.1% จากไตรมาสก่อนหน้า และ 25.1% จากช่วงเดียวกันของปีก่อนและ 2) รายได้ค่าธรรมเนียมเพิ่มขึ้น 19.6% จากช่วงเดียวกันของปีก่อนและ 17.4% จากไตรมาสก่อนหน้า เกิดจากค่าธรรมเนียมติดตามหนี้ ค่าปรับชำระหนี้ล่าช้า ซึ่งเติบโตสอดคล้องกับสินเชื่อ ด้าน NIM ฟื้นตัวจาก 17.9% ในกำไรไตรมาส 2/61 เป็น 18.7% ใน 3Q61 ตามการทยอยหมดอายุของสินเชื่ออัตราผลตอบแทนต่ำ

นอกจากนี้คุณภาพสินทรัพย์ปรับตัวดีขึ้น สะท้อนจาก NPL ratio หดตัวจาก 5.4% ในไตรมาส 2/61เป็น 5.0% ในไตรมาส 3/61 เพราะ Gross NPL เพิ่มขึ้นเพียง 0.6% ต่ำกว่าการขยายตัวของสินเชื่อ

บล.หยวนต้า คงคำแนะนำ “ซื้อ” ด้วยราคาเหมาะสม ณ สิ้นปี 2562 ที่ 60.00 บาท มองว่าราคาหุ้นวันนี้มีโอกาสตอบรับเชิงบวกจากกำไร 3Q61 ดีกว่าคาด นอกจากนี้เราและตลาดอาจปรับเพิ่มประมาณการกำไรปี 2561-2562 รวมถึงราคาเหมาะสม ภายหลังเข้าร่วมประชุมนักวิเคราะห์วันที่ 22 พ.ย. 2561

บล.เอเชีย เวลท์ คงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายปี 2562 ที่ 59 บาท คาดผลการดำเนินงานจะแข็งแกร่งขึ้นในปีหน้าเป็นต้นไป เนื่องจากการปรับโครงสร้างภายในเสร็จสิ้นแล้ว โดย 1) คาดการเติบโตของสินเชื่อปี 2562 จะเร่งตัวเป็น 30% จากปี 2561 ที่ 24% เป็นผลจากการกลับมาเร่งขยายสินเชื่อแบบเข้มข้นตามการเร่งขยายสาขา หลังจากที่กระบวนการปรับโครงสร้างภายในเสร็จสิ้นแล้ว 2) ประมาณการ NIM ปี 2562 จะเพิ่มขึ้นเป็น 19.2% จากปีนี้ที่ 18.2% เนื่องจาก SAWAD ได้หยุดปล่อยสินเชื่อ Low-yield แล้ว

3) อัตราส่วนการตั้งสำรองต่อสินเชื่อเฉลี่ย (Credit cost) ปีหน้าคาดจะผ่อนคลายลงเป็น 170bps จากปี 2561 ที่ 175bps หนุนโดยคุณภาพสินทรัพย์ที่ปรับตัวดีขึ้น และการทยอยปรับนโยบายตั้งสำรองใหม่ โดยการหักหลักประกันก่อน และ 4) โมเมตัมรายได้ที่ไม่ใช่ดอกเบี้ยคาดจะเติบโตต่อเนื่อง โดยหนึ่งในปัจจัยหนุน ได้แก่ ธุรกิจบริหารหนี้เสีย ซึ่ง SAWAD ได้ตั้งงบลงทุนเพื่อซื้อหนี้เสียมาบริหารสำหรับปี 2562 ที่ระดับ 3 พันล้านบาท โดยรวมแล้ว คงประมาณการกำไรสุทธิปี 2562 ที่ 3.4 พันล้านบาท

บล.เคจีไอ (ประเทศไทย) แนะนำ “Outperform” สำหรับหุ้น SAWAD ราคาเป้าหมาย 50.25 บาท/หุ้น หลังจากกำไรไตรมาส 3 ที่ผ่านมาเติบโตแข็งแกร่งและสูงกว่าประมาณการของเรา 9% เนื่องจากรายได้จากสินเชื่อและรายได้อื่นสูงเกินคาด ในขณะที่กำไรสุทธิในกำไรสุทธิ 9 เดือนปี ุ61 อยู่ที่ 1.9 พันล้านบาท ลดลง 9% จากช่วงเดียวกันของปีก่อนและคิดเป็น 72% ของประมาณการกำไรปีนี้

มองกำไรมีแนวโน้มเพิ่มขึ้นต่อเนื่องในไตรมาส 4/61 ก่อนที่จะชะลอลงในไตรมาส 1/62 จากปัจจัยฤดูกาล ซึ่งจะทำให้กำไรของบริษัทปีนี้เป็นไปตามประมาณการของเราและ consensus ดังนั้น จึงยังคงประมาณการกำไรปี 2561-62 เอาไว้เท่าเดิม และให้ราคาเป้าหมายที่ 50.25 บาท อิงจาก P/E ที่ 18.5x ของกำไรเฉลี่ยปี 2561-62

บล.เคทีบี (ประเทศไทย) เพิ่มน้ำหนักการลงทุนเป็น “ซื้อ” จากเดิม “ถือ” ที่ราคาเหมาะสมใหม่ 55.00 บาท (อิง 2019PBV 4.4x เทียบเท่า Avg.PBV-1SD) จากเดิม 50.00 บาท หลังไตรมาส 3/61 ออกมาดีกว่าคาดจึงปรับประมาณการเพิ่มขึ้นจากสินเชื่อที่ขยายตัวสูง ส่วนราคาหุ้นที่ปรับตัวเพิ่มขึ้นมาใน 3 เดือนสูงกว่า 27% นั้นเกิดจากแนวโน้มการตั้งสำรองที่ลดลงอย่างมีนัยภายหลังที่สามารถนำมูลค่าหลักประกันมาหักเพิ่มได้ ทำให้อัตราการตั้งสำรองที่เพิ่มขึ้นในอนาคตจะไม่สูงมากเท่าในอดีต รวมทั้งการขยายตัวของสินเชื่อที่กลับมาดีขึ้นมากกว่าคาด

ด้านบล.ฟิลลิป แนะนำ “ทยอยซื้อ” ราคาเป้าหมาย 50 บาท/หุ้น โดยคงประมาณการกำไรปี 61 – 62 ไว้เหมือนเดิมที่ 2.8 พันล้านบาท และ 3.5 พันล้านบาทตามลำดับ คงราคาพื้นฐาน 50 บาท มองว่า SAWAD น่าจะมีการเติบโตที่โดดเด่นมากขึ้นเรื่อย ๆ ได้ หลังปรับโครงสร้างบริษัทเรียบร้อยแล้ว

บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) แนะนำถือ ให้ราคาพื้นฐาน 40 บาท โดยมองกำไรสุทธิไตรมาส 3/61 ดีกว่าที่ตลาดและเราคาดการณ์ไว้ 15% และ 10% ตามลำดับ กำไรสุทธิ 9 เดือนปี ุ61 คิดเป็น 74% ของประมาณการทั้งปีของเรา