HoonSmart.com>>กลุ่มทิสโก้ ตั้งเป้าสินเชื่อรวมปี’68 โต 0%-5% ราว 2.32-2.43 แสนล้านบาท รักษาความสามารถในการทำกำไรไม่ต่ำกว่าปี’67 ลุยตลาดเสี่ยงสูงสินเชื่อรถจักรยานยนต์ จำนองบ้าน ดึงลูกหนี้ 7-8 พันรายเข้าโครงการคุณสู้เราช่วย คุม NPL ให้อยู่ 2.4%-3% เผย 12 ปีปรับพอร์ตสำเร็จทำกำไรเพิ่มเป็น 6.9 พันล้านบาท จากระดับ 4.2 พันล้านบาท

นายศักดิ์ชัย พีชะพัฒน์ ประธานเจ้าหน้าที่บริหาร บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป (TISCO) หรือ กลุ่มทิสโก้ กล่าวว่า ในปี 2568 กลุ่มทิสโก้คาดการณ์ว่า เศรษฐกิจไทยจะขยายตัวประมาณ 3% จากแรงสนับสนุนด้านการใช้จ่ายและการลงทุนภาครัฐ การฟื้นตัวของการลงทุนภาคเอกชน และการเติบโตของภาคการท่องเที่ยว

อย่างไรก็ตาม การขยายตัวดังกล่าวยังคงเปราะบางและเผชิญกับความไม่แน่นอนจากปัจจัยภายในและภายนอกประเทศ อาทิ นโยบายกีดกันทางการค้าของสหรัฐฯ ปัญหาหนี้ครัวเรือนที่ยังอยู่ในระดับสูง และคุณภาพลูกหนี้ที่ถดถอย แม้ว่านโยบายการเงินที่ผ่อนคลายและมาตรการแก้หนี้ “คุณสู้ เราช่วย” จะมีบทบาทสำคัญในการบรรเทาภาระหนี้ของกลุ่มเปราะบาง แต่ยังไม่สามารถช่วยสร้างการเติบโตที่มั่นคงในวงกว้าง จากการที่มีคนลงทะเบียนเข้าโครงการกับทางธนาคารแห่งประเทศไทย หรือ แบงก์ชาติ เพียง 3 แสนราย และมีเพีง 30% ที่มีคุณสมบัติครบถ้วน ซึ่งต้องดูว่าในวันสุดท้ายของการลงทะเบียน 28 ก.พ.2568 จะมีกี่ราย

ล้วนเป็นปัจจัยที่ทำให้บริบทของการดำเนินธุรกิจในปี 2568 ยังคงเต็มไปด้วยความท้าทายสูงและต้องดำเนินการอย่างรอบคอบในทุกมิติ

ดังนั้น ปี 2568 กลุ่มทิสโก้ ตั้งเป้าสินเชื่อรวมโต 0%-5% จากปีก่อนหดตัว -1.1% เพราะคาดว่ายอดขายรถยนต์ในปีนี้จะกลับมาดีขึ้นเป็น 6 แสนคัน จากปี 2567 ที่อยู่ราว 5.18 แสนคัน สัดส่วนสินเชื่อจะไม่มีการเปลี่ยนแปลงมากนัก โดย 70% ยังคงเป็นสินเชื่อรายย่อยและ 30% สินเชื่อรายใหญ่ 25% และสินเชื่อธุรกิจขนาดกลางและขนาดย่อมหรือ เอสเอ็มอี 5%

“ปี 2568 เราจะเข้าไปในตลาดที่มีความสี่ยงสูงขึ้น ที่มีความต้องการใช้เงิน แต่มีศักยภาพคือตลาดสินเชื่อรถจักรยานยนต์(จยย.) ทั้งรถที่ใช้น้ำมันและรถไฟฟ้า โดยจะร่วมมือกับตัวแทนจำหน่ายที่มีศักยภาพสูงในการขยายฐานสินเชื่อ ภายใต้บริษัท ไฮเวย์ และ สมหวัง เงินสั่งได้ ซึ่งได้เพิ่ม สินเชื่อจำนำทะเบียนรถทุกประเภท และ สินเชื่อจำนองบ้าน ที่ดิน ที่มีการวางหลักประกัน เข้าไปเพิ่ม ที่ยังโตได้ดีและมีผลตอบแทนที่ดีสอดคล้องกับความความเสี่ยงที่สูง

“เราจะให้จำนองบ้านแก่กลุ่มลูกค้าที่มีเงินดาวน์ขั้นต่ำในการจำนองบ้าน หรือ LTV ไม่ต่ำกว่า 50% โดยใช่สาขาสมหวัง เงินสั่งได้ ที่มีอยู่ 808 แห่ง เลือกขยายสินเชื่อจำนองบ้านในจังหวัดใหญ่ๆ เพิ่มเติมจากเดิมที่ทำในกรุงเทพและหัวเมือง โดยที่มีธนาคารทิสโก้เป็นผู้ปล่อยกู้ ทำให้ได้ดอกเบี้ยที่ถูกกว่านันแบงก์ “นายศักดิ์ชัย กล่าว

นายศักดิชัย กล่าวว่า ด้านสินเชื่อลูกค้ารายใหญ่ เน้นการให้บริการที่ปรึกษาครบวงจร ในธุรกิจพลังงาน สะอาด ที่ยังมีโอกาสเติบโตอย่างต่อเนื่อง และเป็นธุรกิจที่ยั่งยืน เช่นเดียวกับธุรกิจสินเชื่อ SME จะขยายวงเงินสินเชื่อหมุนเวียนและเพิ่มสภาพคล่องให้กับลูกค้า

ควบคู่กับการดูแลคุณภาพทางเครดิต และให้ความช่วยเหลือดูแลลูกหนี้อย่างใกล้ชิด ซึ่ง ซึ่งโครงการคุณสู้เราช่วย ของบริษัทปัจจุบันมีลูกหนี้ที่เข้าโครงการแล้ว 7-8 พันราย 60% เป็นการจองสิทธิ์ไว้ก่อน โดยเราจะใช้โมเดลที่เคยช่วยพนักงานแก้ไขหนี้ที่ 99% สำเร็จสามารถปลดหนี้ได้มาแล้ว มาใช้กับกลุ่มลูกหนี้ที่เข้าโครงการคุณสู้เราช่วย ในขณะที่กลุ่มลูกหนี้เอสเอ็มอี ทางกระทรวงการคลังและธนาคารรัฐได้มีการจัดปล่อยสินเชื่อพิเศษ ให้กับเอสเอ็มอี

“จะทำให้ NPL ของเราไม่สูงขึ้นมากแม้จะปล่อยสินเชื่อในตลาดที่มีความเสี่ยงสูงขึ้น โดยจะพยายามรักษา NPL ให้อยู่ในระดับ 2.4% และไม่เกิน 3% ส่วนระดับค่าเผื่อสำรองผลขาดทุนด้านเครดิตต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL Coverage Ratio) ในปี 2568 จะสูงกว่าปี 2567 ที่อยู่ระดับ 155.3% ตามการขยายสินเชื่อที่มีความเสี่ยงสูง”นายศักดิ์ชัย กล่าว

นายศักดิ์ชัย กล่าวถึงรายได้ปี 2568 น่าจะใกล้เคียงกับปีที่ผ่านมา ที่เติบโต 2.3% และโครงสร้างรายได้จะไม่เปลี่ยนไปมากนัก โดย 70% มาจากรายได้ด้านดอกเบี้ยและ 30% มาจากรายได้ค่าธรรมเนียม อาจจะมีการปรับเปลี่ยนเล็กน้อยตามสถานการณ์ เช่นบางปีที่ตลาดทุนดีๆค่าธรรมเนียมอาจจะเพิ่มขึ้นเป็น 35% ถึง 40%

” ปีนี้เราจะเพิ่มรายได้จากค่าธรรมเนียมมากขึ้น เพราะยังมีโอกาสที่จะเติบโตสูงขึ้น โดยเน้นการให้บริการครบวงจร ทั้งเรื่องของการลงทุน เงินฝาก ประกัน การจัดการมรดก การวางแผนเกษียณแล้วก็ การบริหารความเสี่ยง ผ่าน บลจ. 14 บริษัท บริษัทประกันที่เป็นพันธมิตร 11 บริษัท

นายศักดิ์ชัย กล่าวว่า ในด้านของประกันนี้จะจับมือกับดีลเลอร์รถยนต์ ในการนำ ประกันต่างๆทั้งประกันชีวิตประกันสุขภาพแล้วก็ประกันอุบัติเหตุ ไปนำเสนอลูกค้าที่มีศักยภาพซึ่งบริษัทสามารถให้ราคาเบี้ยที่ต่ำกว่าท้องตลาดเพราะว่ามีการคัดเลือกลูกค้าที่มีคุณภาพ

ส่วนรายได้ธุรกิจวาณิชธนกิจจากการเป็นผู้ร่วมจัดจำหน่ายและรับประกันการจำหน่ายหุ้น IPO ขณะนี้มีลูกค้าเลื่อนการเข้าจดทะเบียนเพื่อรอดูสถานการณ์ตลาด ด้านรายได้ค่าธรรมเนียมจากการเทรดหุ้น ในเดือนแรกสถานะการลงทุนยังไม่ดีนัก แต่ยังมีเวลาอีก 11 เดือน ที่ประมาณการได้ค่อนข้างยาก

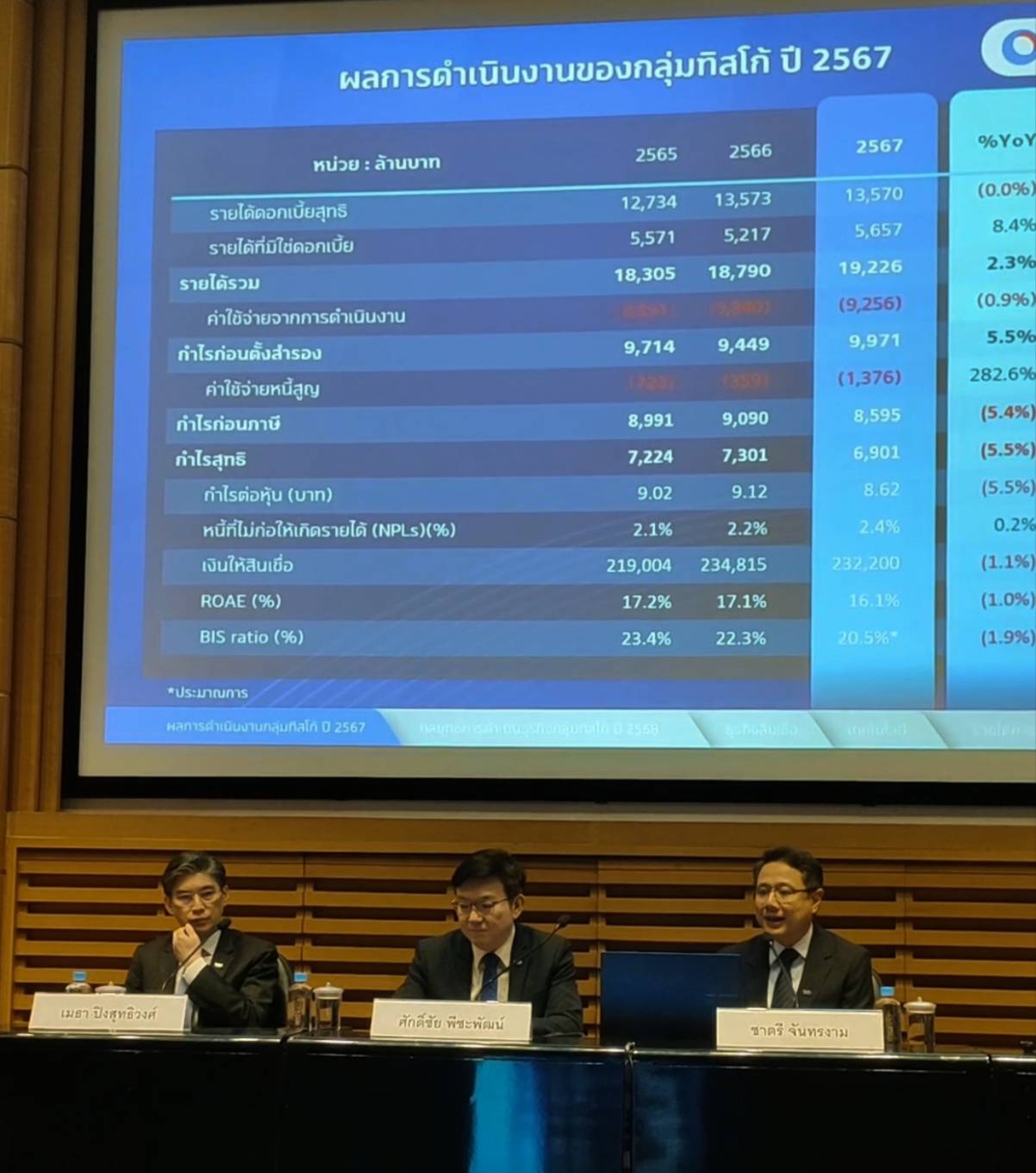

“ในช่วงหลายปีที่ผ่านมาสินเชื่อบริษัทไม่ได้เติบโตมากนักแต่ความสามารถในการทำกำไรเพิ่มขึ้นอย่างต่อเนื่องโดย 12 ปีที่เริ่มการปรับพอร์ตสินเชื่อ มุ่งไปที่สินเชื่อที่มีคุณภาพสูง ทำให้กำไรสุทธิปี 2567 เพิ่มขึ้นมาอยู่ที่ 6,900 ล้านบาท จากระดับ 4,200 ล้านบาท ผู้ถือหุ้นเพิ่มจาก 7,000-8,000 คนปัจจุบันมีผู้ถือหุ้น 9 หมื่นคน แสดงให้เห็นว่าการเลือกกลุ่มลูกค้าสำคัญที่สุดต่อความสามารถในการทำกำไรมากกว่าการเพิ่มขึ้นของสินเชื่อ”นายศักดิ์ชัย กล่าว

สำหรับ ผลการดำเนินงานปี 2567 กลุ่มทิสโก้มีกำไรสุทธิ 6,901 ล้านบาท อ่อนตัวลง 5.5% จากปีก่อน เนื่องจากการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss – ECL) ที่เพิ่มขึ้นมาอยู่ที่ 0.6% ของยอดสินเชื่อเฉลี่ย เพื่อรองรับความเสี่ยงทางเศรษฐกิจและหนี้ภาคครัวเรือนที่อยู่ในระดับสูง

ขณะที่รายได้รวมจากการดำเนินงานปรับตัวดีขึ้น 2.3% โดยรายได้ดอกเบี้ยสุทธิทรงตัวจากปีก่อนหน้า จากการบริหารผลตอบแทนของเงินให้สินเชื่อที่มีประสิทธิภาพ แม้ในภาวะที่ต้นทุนทางการเงินเพิ่มสูงขึ้นเกือบ 30% ก็ตาม ด้านรายได้ที่มิใช่ดอกเบี้ยเติบโต 8.4% จากการรับรู้กำไรจากเงินลงทุน การขยายตัวของธุรกิจหลักทรัพย์จัดการกองทุน โดยเฉพาะธุรกิจกองทุนสำรองเลี้ยงชีพ และรายได้ธุรกิจวาณิชธนกิจจากการเป็นผู้ร่วมจัดจำหน่ายและรับประกันการจำหน่ายหุ้น IPO

อย่างไรก็ดี ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์ชะลอตัวลง ผลจากรายได้นายหน้าประกันภัยที่ลดลงตามยอดการปล่อยสินเชื่อใหม่ อีกทั้ง ค่าธรรมเนียมจากการซื้อขายหลักทรัพย์อ่อนตัวลง จากปริมาณการซื้อขายในตลาดหลักทรัพย์ฯ ที่ซบเซา ด้านค่าใช้จ่ายในการดำเนินงานลดลง 0.9% จากการลดลงของค่าใช้จ่ายพนักงาน

ทั้งนี้ บริษัทมีอัตราผลตอบแทนต่อผู้ถือหุ้นเฉลี่ย (ROAE) งวดปี 2567 อยู่ที่ 16.1% เงินให้สินเชื่อรวมของกลุ่มทิสโก้ ณ วันที่ 31 ธันวาคม 2567 มีจำนวน 2.32 แสนล้านบาท ลดลง 1.1% จากสิ้นปี 2566 สาเหตุหลักมาจากการชะลอตัวของสินเชื่อเช่าซื้อรถใหม่ ซึ่งเป็นไปตามยอดขายรถยนต์ในประเทศที่หดตัวลงกว่า 27%

ในขณะที่บริษัทยังคงนโยบายการขยายสินเชื่อในกลุ่มสินเชื่อบรรษัทขนาดใหญ่ และสินเชื่อรายย่อยที่มีอัตราผลตอบแทนสูง ได้แก่ สินเชื่อจำนำทะเบียน สินเชื่อเช่าซื้อรถมือสอง และสินเชื่อเช่าซื้อรถจักรยานยนต์ พร้อมด้วยเพิ่มความรอบคอบและระมัดระวังในการปล่อยสินเชื่อใหม่ในสภาวะที่เศรษฐกิจยังคงเปราะบาง

ด้านสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPLs) อยู่ที่ 2.35% ของสินเชื่อรวม ผลจากภาวะเศรษฐกิจที่ฟื้นตัวช้า

อย่างไรก็ดี บริษัทยังคงมุ่งเน้นการติดตามดูแลลูกหนี้อย่างใกล้ชิด พร้อมกับการบริหารความเสี่ยงที่รัดกุม ด้วยระดับค่าเผื่อสำรองผลขาดทุนด้านเครดิตต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL Coverage Ratio) อยู่ที่ 155.3%

ส่วน ฐานะเงินกองทุนมีประมาณการอัตราเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) อยู่ที่ 20.5% สูงกว่าอัตราเงินกองทุนขั้นต่ำ 11.0% ที่กำหนดโดยธนาคารแห่งประเทศไทย และมีอัตราเงินกองทุนชั้นที่ 1 และชั้นที่ 2 ต่อสินทรัพย์เสี่ยงอยู่ที่ 18.7% และ 1.8% ตามลำดับ ถือว่ายังคงแข็งแกร่ง