HoonSmart.com>>บลจ.อเบอร์ดีน มองแนวโน้มเศรษฐกิจสหรัฐฯ ปี 68 แข็งแกร่ง กำไรบริษัทจดทะเบียนเติบโต ดัน “ราคาหุ้นสหรัฐฯ” ยืนระดับสูงมาก แนะกระจายลงทุนหุ้นเทคที่เกี่ยวข้องกับเซมิคอนดักเตอร์ ไปลงทุน “ธุรกิจฮาร์ดแวร์และซอฟต์แวร์” พร้อมมุมมอง “บวก” 5 สินทรัพย์น่าลงทุนไตรมาส 1/68 ชี้เป้า “ตลาดหุ้นพัฒนาแล้ว-ตลาดหุ้นเกิดใหม่-ตราสารหนี้ระดับลงทุนได้-อสังหาริมทรัพย์ทั่วโลก-สกุลเงินดอลลาร์สหรัฐฯ” พร้อมจับตานโยบาย “ทรัมป์”

บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) อเบอร์ดีน เปิดเผยมุมมองการลงทุนในไตรมาส 1 ปี 2568 ว่า การเปลี่ยนแปลงนโยบายของสหรัฐฯ ภายใต้ประธานาธิบดี โดนัลด์ ทรัมป์ ยังมีความไม่ชัดเจน บลจ.อเบอร์ดีนคาดว่า สหรัฐฯ จะเพิ่มภาษีนำเข้าจากจีนอย่างมาก แต่ไม่เพิ่มต่อประเทศอื่นๆ และนโยบายการคลังสหรัฐฯ จะผ่อนคลายมากขึ้น ซึ่งจะเอื้อต่อการดาเนินธุรกิจโดยมีส่วนสนับสนุน GDP ในปี 2569 ประมาณ 0.5% และการย้ายถิ่นฐานสุทธิ (net migration) ในสหรัฐฯ ลดลงจาก 3 ล้านคนต่อปีเป็นศูนย์ หมายความว่าจำนวนคนที่เข้ามาในสหรัฐฯ จะเท่ากับจำนวนคนที่ออกไป ทำให้ไม่มีการเพิ่มขึ้นของประชากรสุทธิจากการย้ายถิ่นฐาน รวมไปถึงการผ่อนคลายข้อบังคับการผูกขาด (anti-trust) และผ่อนปรนกฎระเบียบด้านเงินทุนของธนาคาร (banking regulation)

บลจ.อเบอร์ดีน คาดว่าการเติบโตของ GDP สหรัฐฯ จะยังคงแข็งแกร่งในปี 2568 โดยได้รับแรงหนุนจากตลาดแรงงานที่ยังคงแข็งแกร่งแม้ว่าชะลอตัวลงบ้างแล้ว และผลกำไรของบริษัทที่แข็งแกร่ง การเติบโตในปี 2569 คาดว่าจะเพิ่มขึ้นเล็กน้อย เนื่องจากการลดภาษีและการยกเลิกกฎระเบียบ (deregulation)

อย่างไรก็ตาม ในระยะกลางการเติบโตอาจอ่อนแอลง เมื่อปัจจัยบวกเหล่านี้จางหายไป และผลกระทบด้านลบที่เพิ่มขึ้นจากการเข้มงวดต่อนโยบายคนเข้าเมือง (immigration) และมาตรการการเนรเทศ (deportation) ทำให้เกิดภาวะที่มีความต้องการแรงงานเพิ่มขึ้น แต่จำนวนแรงงานลดลง หมายความว่า อัตราเงินเฟ้อของสหรัฐฯ มีแนวโน้มที่จะสูงกว่าที่คาดไว้ก่อนหน้านี้ โดยอัตราเงินเฟ้อ PCE พื้นฐานจะอยู่ที่ประมาณ 2.5% ในอีกไม่กี่ปีข้างหน้า

บลจ.อเบอร์ดีน ยังคาดว่าธนาคารกลางสหรัฐฯ (Fed) จะลดอัตราดอกเบี้ยเพียง 3 ครั้งในปี 2568 ทาให้อัตราดอกเบี้ยอยู่ในระดับที่สูงกว่า 3.50-3.75% โดยมาตรการผ่อนคลายนโยบายการเงินยังคงจะเกิดขึ้น แม้ว่าอัตราเงินเฟ้อจะยังคงเหนียวแน่น เนื่องจากอัตราดอกเบี้ยนโยบายปัจจุบันยังคงสูงและยังสามารถชะลอกิจกรรมทางเศรษฐกิจได้ นอกจากนี้ ผู้กาหนดนโยบายอาจเลือกที่จะมองข้ามผลกระทบทางราคาชั่วคราวจากการเพิ่มขึ้นของภาษีนำเข้า ตราบที่การคาดการณ์เงินเฟ้อในระยะยาวของตลาดยังคงไม่เปลี่ยนแปลง อย่างไรก็ตาม ธนาคารกลางอาจระมัดระวังและลดอัตราดอกเบี้ยในอัตราที่น้อยลงและช้ากว่าที่คาดการณ์ได้

ขณะที่การบริหารประเทศของทรัมป์มีความเสี่ยงสูงที่จะสร้างความผันผวนของเศรษฐกิจมากกว่าที่คาดไว้ ซึ่งจะส่งผลกระทบต่อเศรษฐกิจและตลาดหุ้นทั้งด้านบวกและลบ การกำหนดภาษีนำเข้าจากประเทศทั่วโลกอาจกระทบเชิงลบต่อประเทศคู่ค้าหลายราย ซึ่งบลจ.อเบอร์ดีน ยังมีความกังวลว่านโยบายการเนรเทศ (deportation) และนโยบายคนเข้าเมือง (immigration policy) ที่เข้มงวดขึ้น อาจส่งผลกระทบเชิงลบต่อบางภาคส่วนของเศรษฐกิจและกดดันให้ค่าจ้างและเงินเฟ้อเพิ่มสูงขึ้นได้ ซึ่งอาจทำให้ Fed หยุดการลดอัตราดอกเบี้ยตั้งแต่ต้นปี 2025

อย่างไรก็ตาม นโยบายของทรัมป์อาจสนับสนุนการเติบโตและความเชื่อมั่นในตลาดมากยิ่งขึ้น หากรัฐบาลทรัมป์สามารถลดต้นทุนค่าใช้จ่ายการดำเนินงาน เพื่อประหยัดและลดการขาดดุลงบประมาณ และลดกฎระเบียบข้อบังคับ (deregulation) โดยมุ่งเน้นเพื่อทาให้ธุรกิจสามารถดาเนินงานได้ง่ายขึ้น ซึ่งจะอยู่ภายใต้การดาเนินงานของหน่วยงานใหม่อย่าง Department of Government Efficiency นโยบายดังกล่าวอาจช่วยบรรเทาความกังวลของตลาดเกี่ยวกับหนี้และการขาดดุลของรัฐบาลสหรัฐฯ รวมถึงช่วยให้อัตราดอกเบี้ยในตลาดลดลง ในขณะที่การเติบโตของ GDP ที่เป็นตัวเงินจะยังคงแข็งแกร่งและยังคงสามารถสนับสนุนผลกาไรของบริษัทได้

ด้านจีน ข้อมูลตัวเลขทางเศรษฐกิจต่างๆ ของจีนแสดงให้เห็นการฟื้นตัวที่ดีขึ้นหลังจากรัฐบาลจีนได้ปรับเปลี่ยนนโยบายครั้งล่าสุด บลจ.อเบอร์ดีนมองว่า จีนยังจำเป็นต้องผ่อนคลายนโยบายเพิ่มเติมอีก เพื่อชดเชยกับแรงกดดันในประเทศที่เกิดจากปัญหาภาคอสังหาริมทรัพย์ โดยเงินเฟ้อยังคงอยู่ในระดับต่ำ ขณะที่นโยบายการค้าของสหรัฐฯ ถือเป็นปัจจัยภายนอกที่กดดันจีน

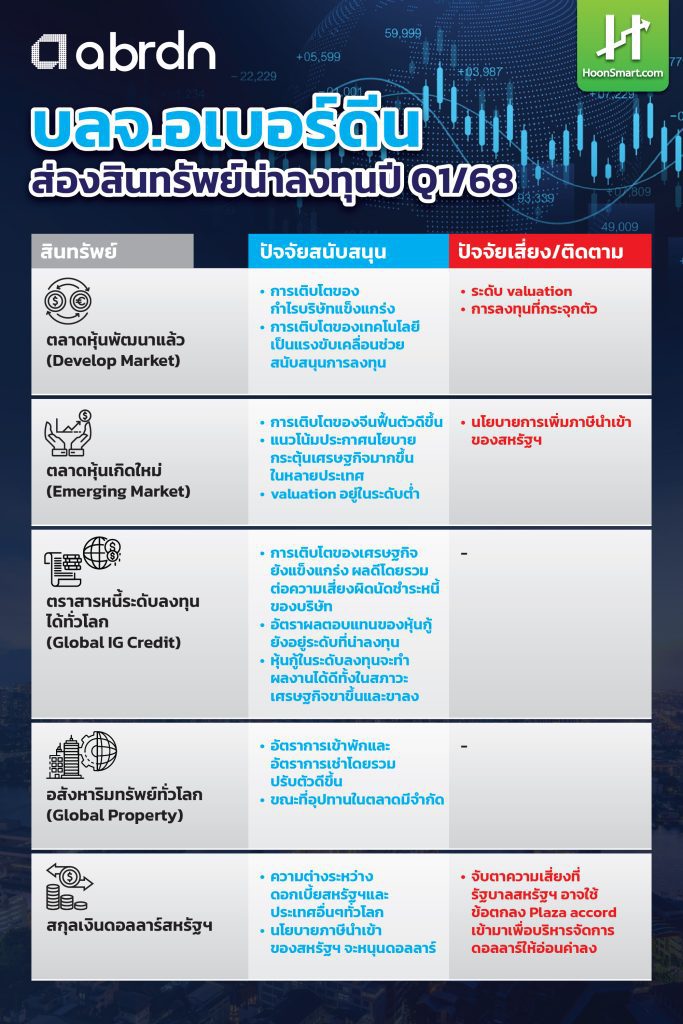

สำหรับสินทรัพย์ที่น่าลงทุนในไตรมาส 1 ปี 2568 บลจ.อเบอร์ดีน มีมุมมองเชิงบวกต่อ “หุ้นในตลาดพัฒนาแล้ว (DM)” เนื่องจากแนวโน้มการเติบโตของกำไรบริษัท (earnings growth) ในสหรัฐฯ ยังคงแข็งแกร่ง การพัฒนาด้าน-เทคโนโลยีและปัญญาประดิษฐ์เป็นปัจจัยพื้นฐานที่ส่งผลดีต่อผลการดาเนินงานของตลาดหุ้น อย่างไรก็ตาม House View มีมุมมองว่าสำหรับการลงทุนในหุ้นกลุ่มเทคโนโลยีควรกระจายการลงทุนออกจากธุรกิจที่เกี่ยวข้องกับเซมิคอนดักเตอร์ เพื่อหันไปลงทุนในธุรกิจฮาร์ดแวร์และซอฟต์แวร์

“เราคาดการณ์ว่าจะเห็นการเปลี่ยนแปลงเชิงนโยบายของสหรัฐฯ ที่จะส่งผลดีกับบางบริษัทในสหรัฐฯ โดยเฉพาะบริษัทขนาดเล็ก เป้าหมายในการลดกฎระเบียบจะช่วยลดอุปสรรคต่อการประกอบธุรกิจ (deregulation) สิ่งที่รัฐบาลทรัมป์จะดาเนินการน่าจะทำให้คณะกรรมาธิการการค้าของรัฐบาลกลางสหรัฐ (Federal Trade Commission: FTC) พิจารณาการควบรวมกิจการ (M&A) ได้ง่ายขึ้น”

ขณะเดียวกันก็ผ่อนปรนกฎระเบียบด้านเงินทุนของธนาคาร (Bank capital regulations) และออกใบอนุญาตสำรวจพลังงานเพิ่มมากขึ้น ลดภาษีเงินได้นิติบุคคล (Corporate Tax) ซึ่งบลจ.อเบอร์ดีน คาดว่าจะปรับลดลงจาก 21% ที่ระบุไว้ตามกฎหมาย เหลือ 20% และอาจมีการพิจารณาปรับลดเหลือ 15% ในบางกรณี ซึ่งส่งผลดีต่อบริษัทขนาดเล็กมากที่สุด ในทางตรงกันข้ามการขึ้นภาษีนำเข้าจะส่งผลกระทบต่อบริษัทข้ามชาติ

อย่างไรก็ตาม บลจ.อเบอร์ดีน ยังคงมองว่า valuation ของหุ้นสหรัฐฯ อยู่ในระดับสูงมาก ขณะที่ส่วนต่างระหว่าง valuation ของหุ้นสหรัฐฯ และยุโรปอยู่ในระดับสูงสุดเป็นประวัติการณ์ ทำให้ระยะสั้นจะเห็นพฤติกรรมและการกำหนดสัดส่วนการลงทุนในหุ้นสหรัฐค่อนข้างจะตึงตัว ซึ่งมองเป็นอีกหนึ่งความเสี่ยงที่สาคัญ ขณะเดียวกันนโยบายคนเข้าเมือง (Immigration Policy) ของสหรัฐฯ ที่เข้มงวดกว่าคาดอาจมีความเสี่ยงที่จะส่งผลกระทบต่อบริษัทในสหรัฐฯ ทั้งความวุ่นวายของตลาดแรงงาน อัตราเงินเฟ้อที่สูงขึ้น และนโยบายการเงินที่ยังคงเข้มงวด

”

นอกจากนี้ บลจ.อเบอร์ดีน ยังค่อนข้างมีมุมมองเชิงบวกต่อ “หุ้นในตลาดเกิดใหม่ (EM)” หลังการเติบโตของจีนฟื้นตัวดีขึ้นและต่อเนื่องไปยังปี 2567 อีกทั้งมีแนวโน้มที่จีนจะมีการผ่อนปรนนโยบายเพิ่มเติม ด้วยมูลค่าหุ้นที่ต่ำ ทาให้หุ้นในตลาดเกิดใหม่จึงเป็นตัวเลือกการลงทุนที่น่าสนใจ เมื่อคานึงถึงความเป็นไปได้ที่จีนจะผ่อนปรนนโยบายมากกว่าที่เราคาดการณ์ไว้ในอนาคต

บลจ.อเบอร์ดีนมีมุมมองเชิงบวกต่อ “หุ้นกู้ในระดับลงทุนได้ (Investment Grade Bond)” เนื่องจากการเติบโตของเศรษฐกิจ หรือ GDP ยังคงแข็งแกร่ง ส่งผลดีโดยรวมต่อความเสี่ยงผิดนัดชาระหนี้ของบริษัท อีกทั้งอัตราผลตอบแทนของหุ้นกู้ยังอยู่ในระดับที่น่าลงทุน โดยเรามองว่าหุ้นกู้ในระดับลงทุนจะสามารถทาผลงานได้ดีทั้งในสภาวะเศรษฐกิจขาขึ้นและขาลง

นอกจากนี้มีมุมมองเป็นกลาง หรือ neutral กับ “ตราสารหนี้ที่ให้อัตราผลตอบแทนสูง (High Yield Bond)” ซึ่งถูกจัดอันดับความน่าเชื่อถืออยู่ในระดับที่ต่ำกว่าระดับลงทุนได้แม้ว่าหลายนโยบายของทรัมป์อาจเอื้อต่อสินทรัพย์ประเภทนี้ แต่การประเมินมูลค่าของ High Yield Bond ยังสูงเกินไป

ส่วน “พันธบัตรรัฐบาลในตลาดพัฒนาแล้ว (DM Government Bonds)” มีมุมมองเป็นกลาง หรือ neutral เนื่องจากมองว่ามีโอกาสที่ธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยน้อยกว่าที่ตลาดคาดการณ์ไว้ โดยเรามองว่าปัจจัยสาคัญที่จะมีผลต่อตลาดในปีหน้าคือ ความต่างของแนวโน้มอัตราดอกเบี้ยของแต่ละประเทศในตลาด DM ขณะเดียวกัน ความคาดหวังที่อุปทานพันธบัตรสหรัฐฯ จะเพิ่มมากขึ้น จากการดาเนินนโยบายการคลังที่ผ่อนคลายผลักดันให้ US term premia หรือผลตอบแทนส่วนเพิ่มปรับสูงขึ้น แม้ว่าความกังวลประเด็นหนี้รัฐบาลสหรัฐฯ จะยังคงเป็นความเสี่ยงกดดันตลาด

ขณะที่มองว่า “ตลาดพันธบัตรยุโรป” น่าดึงดูดใจมากขึ้นจากความต่อเนื่องในการดาเนินนโยบายการเงินที่ผ่อนคลายของธนาคารกลางยุโรป (ECB) อย่างไรก็ตาม ในปี 2568 ตลาดยุโรปอาจเผชิญกับความเสี่ยงทางการเมือง โดยเฉพาะฝรั่งเศสถือเป็นประเทศที่มีความเสี่ยงเป็นพิเศษ ดังนั้น การลงทุนในยุโรปจึงมีความจาเป็นที่จะต้องเลือกตลาดที่จะลงทุน (market selection)

บลจ.อเบอร์ดีน ยังได้ปรับลดมุมมอง “พันธบัตรรัฐบาลในตลาดเกิดใหม่ (Emerging Government Bonds)” ลงสู่ระดับ Neutral หลังแนวโน้มค่าเงินดอลลาร์แข็งค่า และความกังวลประเด็นทางการค้าทั่วโลก (global trade) กดดัน และอาจส่งผลให้การปรับลดอัตราดอกเบี้ยในตลาดเกิดใหม่เป็นไปอย่างช้าๆ แม้ว่าเงินเฟ้อในภูมิภาคนี้จะค่อยๆ ชะลอตัวลงสู่เป้าหมายที่ธนาคารกลางกำหนด

อย่างไรก็ตาม มองว่ายังมีบางประเทศที่เป็นผู้ชนะจากการเปลี่ยนรูปแบบของกระแสโลกาภิวัตน์ (changing patterns of globalisation) เรามองว่ายังสามารถหาโอกาสลงทุนได้ จากการเลือกประเทศผู้ออกตราสารที่ให้ผลตอบแทนสูง เช่น ประเทศในแทบละตินอเมริกา

บลจ.อเบอร์ดีนมองว่าความต่างของการเติบโตทางเศรษฐกิจ รวมถึงการดาเนินนโยบายการเงินระหว่างสหรัฐฯ และประเทศอื่นๆ จะส่งผลดีต่อสกุลเงินดอลลาร์สหรัฐ ขณะที่นโยบายขึ้นภาษีนำเข้าของสหรัฐฯ (US tariff policies) ก็มีแนวโน้มที่จะทาให้ค่าเงินดอลลาร์แข็งค่าขึ้นตามกลไกตลาด ขณะที่ทางการจีนอาจปล่อยให้ค่าเงินหยวนอ่อนค่าลงเพื่อชดเชยผลกระทบจากความตึงเครียดทางการค้า

นอกจากนี้ดอลลาร์ยังช่วยป้องกันความเสี่ยงให้กับบริษัทที่ถือเงินสกุลดังกล่าวได้ดีในกรณีที่เกิดเหตุการณ์ที่ไม่คาดคิดขึ้น แม้ว่าทรัมป์และที่ปรึกษาทางเศรษฐกิจบางคนจะไม่เห็นด้วยกับการแข็งค่าของดอลลาร์ เพราะอาจส่งผลกระทบต่อภาคการผลิตในประเทศ ดังนั้น เรามองว่าอาจมีความเสี่ยงที่ผู้กำหนดนโยบายของสหรัฐฯ จะพยายามทาให้ดอลลาร์อ่อนค่าลงในช่วงไม่กี่ปีข้างหน้านี้ ตามข้อตกลงพหุภาคี เช่น Plaza accord ในปี 1985 ซึ่งกำหนดให้คู่ค้ารายใหญ่ของสหรัฐฯ ตกลงที่จะช่วยให้ดอลลาร์อ่อนค่าลง ช่วยสร้างสมดุลและมีประสิทธิภาพ อีกทั้งยังก่อให้เกิดความผันผวนน้อยกว่าวิธีอื่น เช่น การกดดันทางการเมืองต่อธนาคารกลางสหรัฐฯ เพื่อให้คงอัตราดอกเบี้ยไว้ต ่ากว่าปกติ อย่างไรก็ดี การจะบรรลุข้อตกลงดังกล่าวในปัจจุบันดูเหมือนจะมีปัญหาทางภูมิรัฐศาสตร์เข้ามามีผลต่อการดาเนินนโยบายด้วย

“เรามีปรับเพิ่มมุมมองเป็นเชิงบวกมากขึ้น Positive ต่อการลงทุนตรงในอสังหาริมทรัพย์ทั่วโลก (global direct real estate) ข้อมูลทั้งราคาอสังหาริมทรัพย์ ตัวเลขการเช่า และ

กิจกรรมต่างๆ แสดงให้เห็นว่า ขณะนี้ตลาดกาลังฟื้นตัวจากจุดต่ำสุดของวัฏจักร(bottom of the cycle) ซึ่งถือเป็นโอกาสที่ดีในการลงทุนที่มาพร้อมกับโอกาสรับผลตอบแทนที่สูงกว่าตราสารหนี้ โดยเฉพาะในตลาดยุโรปที่น่าลงทุน อีกทั้งในสหราชอาณาจักรและสหรัฐอเมริกาที่ปรับตัวดีขึ้น นอกจากนี้เราคาดว่าอัตราการเช่าจะเติบโตอย่างแข็งแกร่ง ในขณะที่การเติบโตของอุปทานในตลาดอ่อนแอ ดังนั้น ความเชื่อมั่นของนักลงทุนที่ปรับตัวดีขึ้นก็ช่วยกระตุ้นสภาพคล่องในตลาดด้วยเช่นกัน”