HoonSmart.com>>เคจีไอ (ประเทศไทย) แนะนำหุ้นกลุ่มธนาคาร BBL, KBANK, SCB, TTB , TISCO แม้กำไรไตรมาส 4 ลดลง แต่มีเงินปันผลเป็นตัวช่วยสำคัญ อาจจ่ายสูงกว่าที่ตลาดคาดฯ

บล.เคจีไอ (ประเทศไทย) หรือ KGI คาดว่ากําไรในไตรมาส 4 ปี 2567 ของธนาคารส่วนใหญ่จะเติบโตในอัตราที่ชะลอตัวลง เพราะ 1) NIMsลดลง 2) รายได้ค่าธรรมเนียมยังโตต่ำ 3) credit cost เพิ่มขึ้นเพื่อ write-off หนี้เสีย

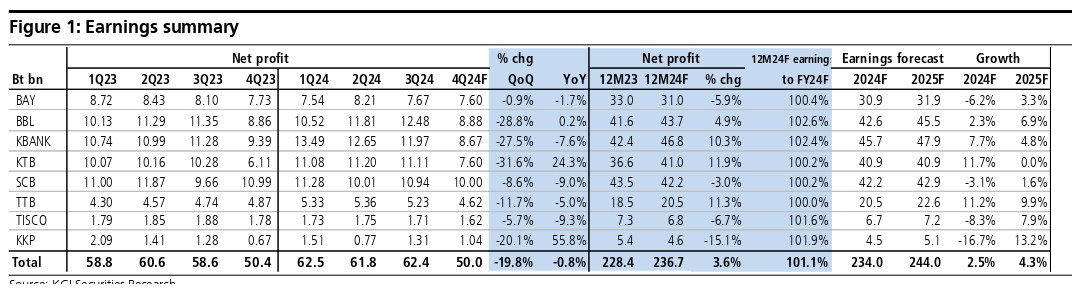

แม้ว่ากําไรดูชะลอตัว แต่มีเงินปันผลเป็นช่วย Event ประมาณการ ไตรมาส 4 ปี 2567F Impact คาดว่ากําไรจะทรงตัว YoY ลดลง 20% QoQ ในไตรมาส 4 ปี 2567F และ จะโต 3.6% ในปี 2567FF เนื่องจากค่าใช้จ่ายในการดําเนินงานสูงตามฤดูกาล และ มีการบันทึกการด้อยค่าของสินทรัพย์ในไตรมาสสุดท้ายของปี จึงคาดว่า กําไรจะลดลงมากถึงประมาณ 20% QoQ โดยเฉพาะ 3 ธนาคารใหญ่ ซึ่งได้แก่ BBL,KBANK และ KTB แต่เมื่อเทียบ YoY กําไรน่าจะทรงตัว YoY

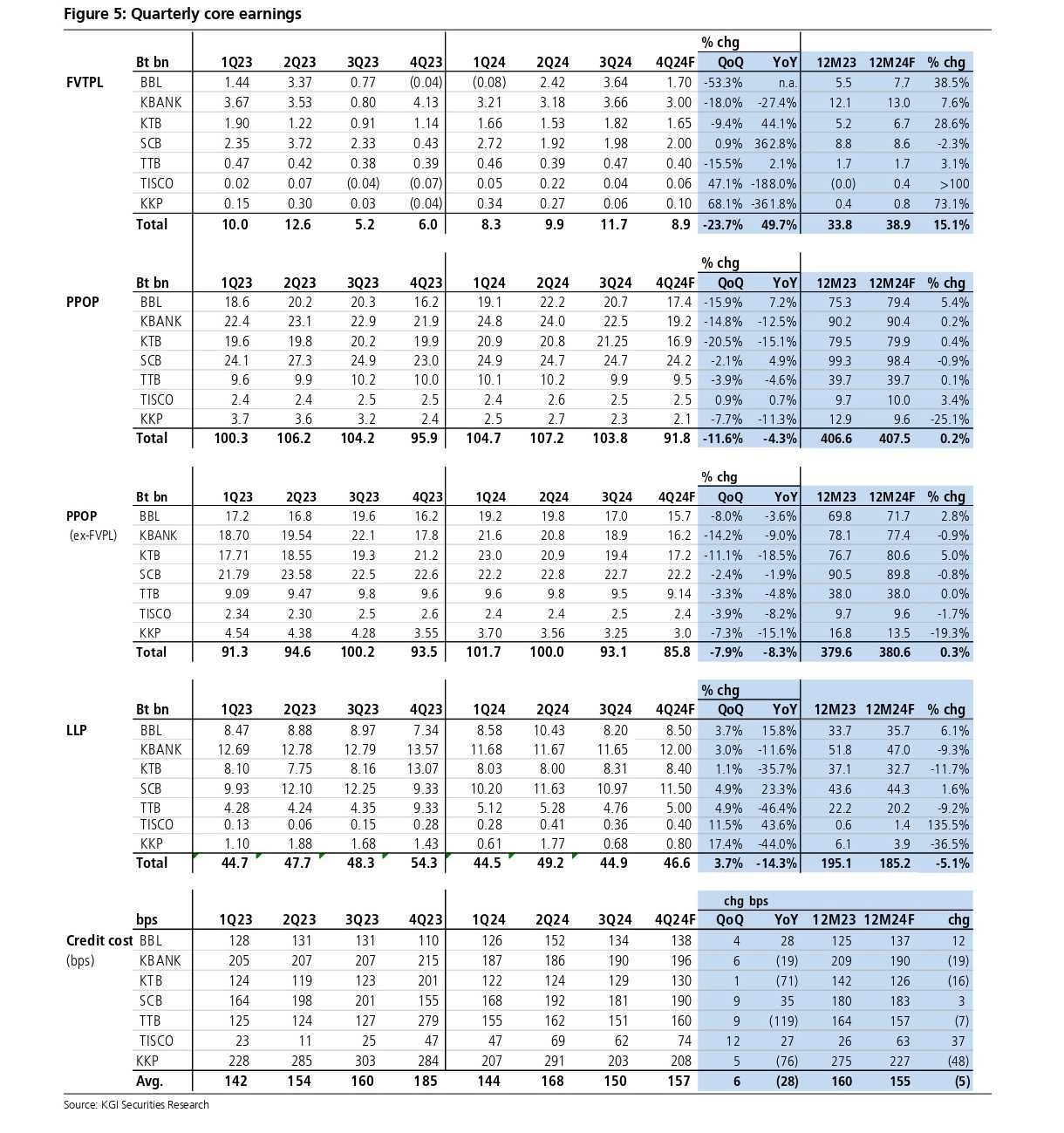

ในไตรมาส 4 ปี 2567 คาดว่าสินเชื่อจะเร่งตัวขึ้น QoQ จากอุปสงค์ตามฤดูกาลของสินเชื่อธุรกิจ,NIM จะลดลง และคชจ.(credit cost) จะทรงตัวในระดับสูง โดยคาดว่า KBANK และ KTB จะมีกําไร FVTPL สูงจากการลงทุนในตราสารหนี้

NIM ของหลายธนาคารลดลง BBL และ TTB ส่งสัญญาณว่าต้นทุนเงินฝากเริ่มจะลดลงเพราะเงินฝากที่มีต้นทุนสูงทยอยครบกําหนด และ ถูกแทนที่ด้วยเงินฝากที่มีต้นทุนลดลง สถานการณ์ที่เกิดขึ้นนี้ช่วยให้ธนาคารสามารถบริหารต้นทุนเงินฝากให้ลดลงได้ และ เกือบจะสามารถชดเชย yield ที่ถูกกดดันจากการลดดอกเบี้ยนโยบายได้

คาดว่าNIM ของ BBL และ TTB จะลดลงประมาณ 5bps QoQ ในขณะที่คาดว่า NIM ของ KKP จะลดลงอย่างมากเนื่องจากมีสัดส่วนสินเชื่อ yield ต่ำเพิ่มขึ้นสินเชื่อน่าจะโตต่ำกว่าเป้า

ในขณะที่ credit cost น่าจะสูงกว่าเป้าหมายที่แบงก์คาดการณ์ ถึงแม้ว่าธนาคารส่วนใหญ่จะยังขยายสินเชื่อได้ QoQ ในไตรมาส 4 ปี 2567 แต่แนวโน้มปี 2567 ยังซบเซา และ สินเชื่อน่าจะแทบไม่โตเลยเพราะธนาคารต่าง ๆ ใช้กลยุทธ์การปล่อยกู้แบบระมัดระวังมาตั้งแต่ครึ่งแรกของปี 2567 โดยใช้สมมติฐานว่าสินเชื่อในไตรมาส 4 ปี 2567 จะขยายตัว 1-1.5% QoQ แต่คาดว่าสินเชื่อเต็มปีของ BBL จะทรงตัว, ของ SCB, KTB,KBANK และ TTB จะลดลง 7%,ของ KKP จะลดลง 6%และ ของ TISCO จะลดลง 3% สะท้อนถึงสินเชื่อ H/P ที่ลดลงอย่างมากตามยอดขายรถยนต์ในประเทศที่ตกฮวบ

การเติบโตของสินเชื่อที่ระดับนี้ต่ำกว่าเป้าเต็มปีของธนาคารที่ 3-5% แต่ในอีกด้านหนึ่ง คาดว่า credit cost จะเพิ่มขึ้นเล็กน้อยในไตรมาส 4 ปี 2567F เพราะธนาคารต่าง ๆ ตั้งใจจะบริหารจัดการกําไร โดยคาดว่า KBANK,KTB,SCB,TTB และ TISCO จะเพิ่ม credit cost แต่ BBLจะคงไว้ที่ระดับสูงเงินปันผลจะช่วยจํากัด downside

นอกจากแรงกดดันทางด้านของ NIM และ credit cost แล้ว คิดว่าธนาคารส่วนใหญ่จะได้อานิสงส์จากการที่อัตราผลตอบแทนพันธบัตรลดลงอย่างมาก ซึ่งจะช่วยหนุนกําไร FVTPL

ทั้งนี้ เมื่อพิจารณาเป็นรายธนาคาร พบว่าฐานเงินทุนของ KBANK, KTB และ SCB เพิ่มขึ้นอย่างแข็งแกร่งในช่วงเดือนตุลาคม-พฤศจิกายน ซึ่งจะทําให้ธนาคารสามารถสร้างสมดุลของกําไรได้ดีขึ้น

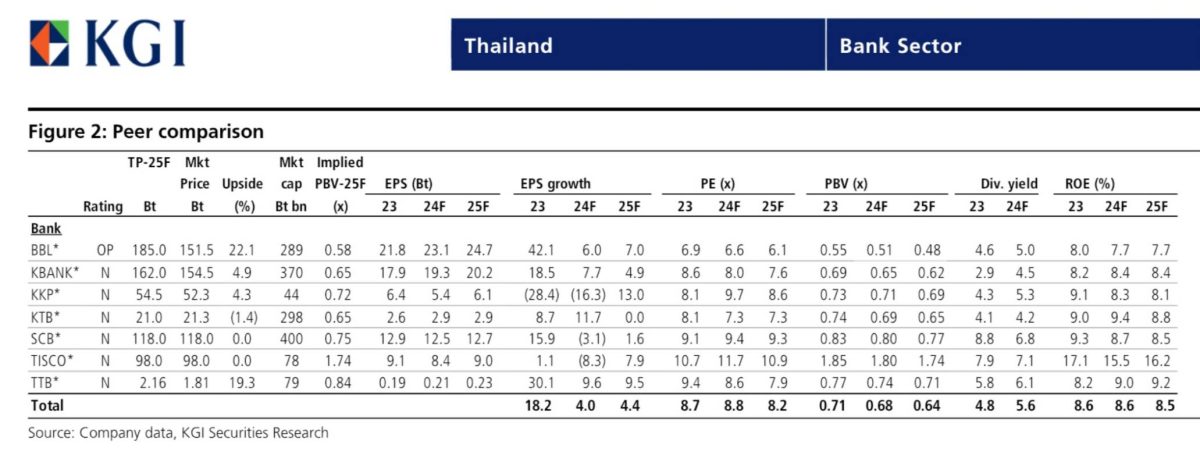

ชอบ BBL มากกว่าเพื่อนเพราะ credit cost ไม่เพิ่มขึ้น ในขณะที่อัตราผลตอบแทนจากเงินปันผลที่สูงจะเป็นธีมหลักของ SCB,TTB และ TISCO ส่วนในกรณีของ KBANK และ BBL อาจจะจ่ายปันผลมากกว่าที่ตลาดคาดเอาไว้

Risks

NPLs เพิ่มขึ้น และ ตั้งสํารองเพิ่มขึ้น,รายได้ค่าธรรมเนียมลดลง