HoonSmart.com>> แบงก์ชาติ สรุปภาพรวมแบงก์พาณิชย์ Q3/66 มั่นคงและมีเสถียรภาพ เงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง สินเชื่อหดตัวเล็กน้อย

ธนาคารแห่งประเทศไทย (แบงก์ชาติ ) สรุปภาพรวมระบบธนาคารพาณิชย์ ไตรมาส 3/2566 มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง โดยสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 3 ปี 2566 หดตัวเล็กน้อยที่ร้อยละ 0.9[1] จากระยะเดียวกันปีก่อน จากการทยอยชำระคืนหนี้ของภาคธุรกิจหลังเร่งขยายตัวต่อเนื่องเพื่อเสริมสภาพคล่องในช่วงโควิด โดยเฉพาะธุรกิจ SMEs ธุรกิจขนาดใหญ่กลุ่มส่งออก และภาครัฐ กอปรกับมีการบริหารจัดการคุณภาพหนี้ของธนาคารพาณิชย์

อย่างไรก็ดี สินเชื่อธุรกิจยังขยายตัวได้ โดยหลักในธุรกิจกลุ่มโฮลดิ้ง และก่อสร้าง ขณะที่สินเชื่อรายย่อยขยายตัวชะลอลงในเกือบทุกพอร์ตสินเชื่อ

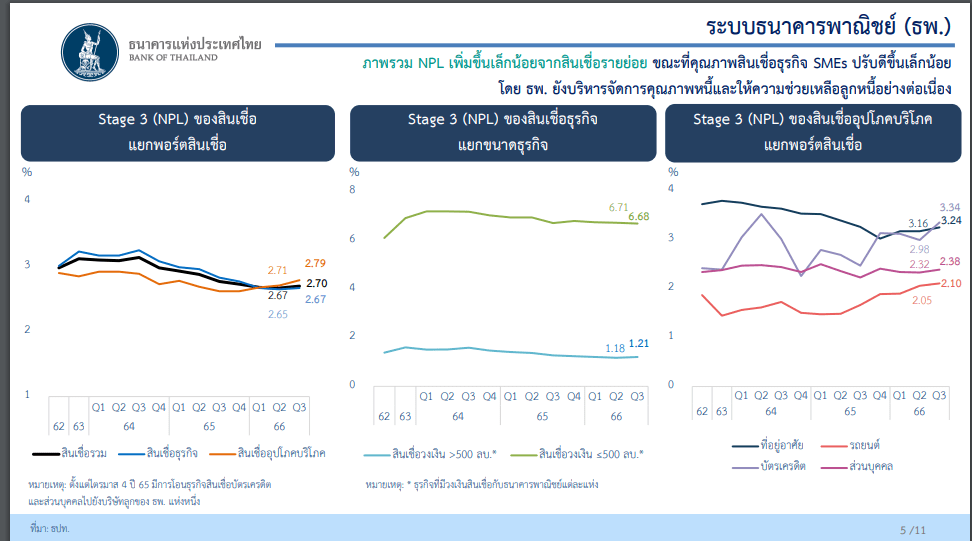

ด้านคุณภาพสินเชื่อด้อยลงเล็กน้อย จากสินเชื่ออุปโภคบริโภคเป็นสำคัญ โดยธนาคารพาณิชย์ยังบริหารจัดการคุณภาพหนี้และให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง ส่งผลให้ยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 3 ปี 2566 เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 494.6 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.70

ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 5.84 ลดลงจากไตรมาสก่อนที่ร้อยละ 6.08

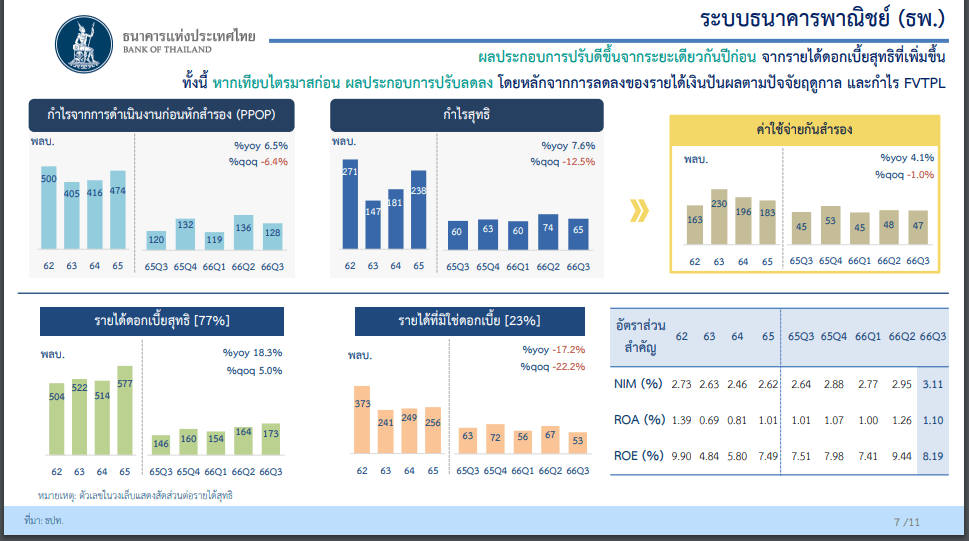

สำหรับผลการดำเนินงานไตรมาส 3 ปี 2566 ปรับดีขึ้นจากระยะเดียวกันปีก่อน เป็นผลจากรายได้ดอกเบี้ยที่เพิ่มขึ้น แม้ต้นทุนทางการเงินปรับเพิ่มขึ้นจากการปรับขึ้นดอกเบี้ยเงินรับฝากและ FIDF Fee กลับสู่ระดับปกติ รวมถึงค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองที่เพิ่มขึ้น ทั้งนี้ หากเทียบไตรมาสก่อน กำไรสุทธิปรับลดลง จากการลดลงของรายได้เงินปันผลตามปัจจัยฤดูกาล และกำไร FVTPL ที่ลดลงจากผลขาดทุนจากการขายตราสารอนุพันธ์เป็นสำคัญ

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของ SMEs และครัวเรือนบางกลุ่มที่ยังมีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 2 ปี 2566 ทรงตัว

จากไตรมาสก่อน ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP เพิ่มขึ้นเล็กน้อย ด้านความสามารถในการทำกำไรโดยรวมทรงตัว โดยภาคการผลิตปรับดีขึ้นเล็กน้อยจากกลุ่มเคมีภัณฑ์สวนทางกับกำไรในภาคการผลิตอื่น

ขณะที่ภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวได้รับผลกระทบจากช่วงนอกฤดูกาลท่องเที่ยว

สรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 3 ปี 2566

ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่อง

อยู่ในระดับสูง โดยสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 3 ปี 2566 หดตัวเล็กน้อยที่ร้อยละ 0.9[1] จากระยะเดียวกันปีก่อน จากการทยอยชำระคืนหนี้ของภาคธุรกิจหลังเร่งขยายตัวต่อเนื่องเพื่อเสริมสภาพคล่องในช่วงโควิด โดยเฉพาะธุรกิจ SMEs ธุรกิจขนาดใหญ่กลุ่มส่งออก และภาครัฐ กอปรกับมีการบริหารจัดการคุณภาพหนี้ของธนาคารพาณิชย์ อย่างไรก็ดี สินเชื่อธุรกิจยังขยายตัวได้ โดยหลักในธุรกิจกลุ่มโฮลดิ้ง และก่อสร้าง

ขณะที่สินเชื่อรายย่อยขยายตัวชะลอลงในเกือบทุกพอร์ตสินเชื่อ ด้านคุณภาพสินเชื่อด้อยลงเล็กน้อย

จากสินเชื่ออุปโภคบริโภคเป็นสำคัญ โดยธนาคารพาณิชย์ยังบริหารจัดการคุณภาพหนี้และให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง ส่งผลให้ยอดคงค้างสินเชื่อด้อยคุณภาพ (non-performing loan: NPL หรือ stage 3) ไตรมาส 3 ปี 2566 เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 494.6 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 2.70 ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (significant increase in credit risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 5.84 ลดลงจากไตรมาสก่อนที่ร้อยละ 6.08

สำหรับผลการดำเนินงานไตรมาส 3 ปี 2566 ปรับดีขึ้นจากระยะเดียวกันปีก่อน เป็นผลจากรายได้ดอกเบี้ย

ที่เพิ่มขึ้น แม้ต้นทุนทางการเงินปรับเพิ่มขึ้นจากการปรับขึ้นดอกเบี้ยเงินรับฝากและ FIDF Fee กลับสู่ระดับปกติ รวมถึงค่าใช้จ่ายดำเนินงานและค่าใช้จ่ายสำรองที่เพิ่มขึ้น ทั้งนี้ หากเทียบไตรมาสก่อน กำไรสุทธิปรับลดลง จากการลดลงของรายได้เงินปันผลตามปัจจัยฤดูกาล และกำไร FVTPL ที่ลดลงจากผลขาดทุนจาก

การขายตราสารอนุพันธ์เป็นสำคัญ

อย่างไรก็ตาม ยังต้องติดตามความสามารถในการชำระหนี้ของ SMEs และครัวเรือนบางกลุ่มที่ยังมีฐานะการเงินเปราะบางจากรายได้ที่ฟื้นตัวช้า โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 2 ปี 2566 ทรงตัวจากไตรมาสก่อน ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP เพิ่มขึ้นเล็กน้อย ด้านความสามารถในการทำกำไรโดยรวมทรงตัว โดยภาคการผลิตปรับดีขึ้นเล็กน้อยจากกลุ่มเคมีภัณฑ์สวนทางกับกำไรในภาคการผลิตอื่น ขณะที่ภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวได้รับผลกระทบจากช่วงนอกฤดูกาลท่องเที่ยว

[1] สินเชื่อรวมจะหดตัวร้อยละ 0.2 เมื่อบวกกลับผลจากการโอนธุรกิจสินเชื่อบัตรเครดิตและส่วนบุคคลไปยังบริษัทลูกของ ธพ. แห่งหนึ่ง