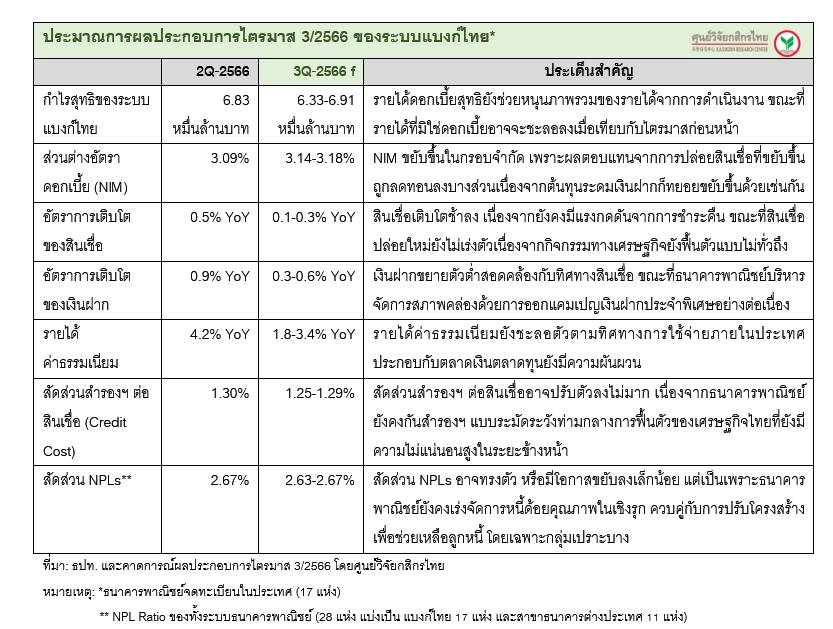

HoonSmart.com>>ศูนย์วิจัยกสิกรไทยคาดแบงก์มีกำไร 6.33-6.91 หมื่นล้านบาท ไตรมาสที่ 3/66 ประคองตัวลดแรงกดดันตั้งสำรอง รายได้ดอกเบี้ยเพิ่มจากส่วนต่าง 3.14-3.18% ส่วนรายได้ที่ไม่ใช่ดอกเบี้ยชะลอลงตามค่าธรรมเนียมและพอร์ตลงทุนตราสารหนี้ได้รับผลกระทบจากบอนด์ยีลด์สูงมีผลต่อการบันทึกมูลค่าตามราคาตลาดของสินทรัพย์ แนวโน้มโค้งสุดท้ายประคองกำไรต่อเนื่อง ลดแรงกดดันตั้งสำรอง

บริษัทศูนย์วิจัยกสิกรไทย คาดว่า ธนาคารพาณิชย์ยังคงปรับตัวเพื่อประคองผลการดำเนินงานในไตรมาสที่ 3 /2566 คาดมีกำไรประมาณ 6.33-6.91 หมื่นล้านบาท ผ่านการเร่งปรับโครงสร้างหนี้และจัดการหนี้ด้อยคุณภาพในเชิงรุกเพื่อดูแลระดับ NPLs และลดแรงกดดันต่อการกันสำรองฯ ขณะที่ดอกเบี้ยขาขึ้น ช่วยหนุนส่วนต่างอัตราดอกเบี้ย (NIM) ให้ขยับขึ้นมาอยู่ในกรอบ 3.14-3.18% จาก 3.09% ในไตรมาส 2/2566 นอกจากนี้ผลตอบแทนจากการปล่อยสินเชื่อก็น่าจะได้รับอานิสงส์จากการเพิ่มขึ้นของสัดส่วนพอร์ตสินเชื่อที่ให้ผลตอบแทนสูงเมื่อเทียบกับพอร์ตสินเชื่อโดยรวมด้วยเช่นกัน แม้สินเชื่อยังเติบโตในกรอบต่ำที่ 0.1-0.3%ชะลอตัวลงจากที่เติบโต 0.5% YoY ในไตรมาส 2

นอกจากนี้ การเพิ่มขึ้นของเงินลงทุนในตราสารหนี้ของธนาคารพาณิชย์ในช่วงที่อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้น (บอนด์ยีลด์ไทยอายุ 1-5 ปี ณ สิ้นไตรมาส 3/2566 ปรับสูงขึ้นประมาณ 30-45 basis points เมื่อเทียบกับระดับ ณ สิ้นไตรมาส 2/2566) ก็อาจมีผลกระทบต่อการบันทึกมูลค่าตามราคาตลาดของสินทรัพย์ในพอร์ตการลงทุนด้วยเช่นกัน ทั้งนี้คาดว่า เงินลงทุนในตราสารหนี้ในไตรมาส 3/2566 จะมีสัดส่วนประมาณ 11.2-11.4% ต่อสินทรัพย์รวมของระบบแบงก์ไทย สูงขึ้นเมื่อเทียบกับสัดส่วน 10.9% ในไตรมาส 2/2566 และเมื่อรวมผลของปัจจัยนี้เข้ากับภาพรวมรายได้ค่าธรรมเนียมและบริการที่ยังชะลอตัว โดยเฉพาะค่าธรรมเนียมในหมวดบัตรเครดิต บริการบัตร ATM/บัตรเดบิตฯ รวมถึงรายได้ค่าธรรมเนียมนายหน้า (ซึ่งอาจยังคงได้รับผลกระทบจากความผันผวนของตลาดทุน) ก็อาจทำให้รายได้ในส่วนที่มิใช่ดอกเบี้ยในไตรมาส 3/2566 มีทิศทางชะลอลงเมื่อเทียบกับไตรมาส 2/2566 ที่ผ่านมา

ทั้งนี้คาดว่าสัดส่วนเงินฝากประจำในไตรมาส 3/2566 จะขยับสูงขึ้นมาอยู่ที่ 29.0-29.4% ต่อเงินฝากโดยรวม ในขณะที่ต้นทุนเงินฝากอาจปรับตัวขึ้นมาที่กรอบ 0.80-0.88% จาก 0.71% ในไตรมาส 2/2566 หลังจากที่ธนาคารพาณิชย์หลายแห่งมีการปรับขึ้นอัตราดอกเบี้ยเงินฝากออมทรัพย์ (ตั้งแต่ช่วงปลายไตรมาส 2/2566) และทยอยออกแคมเปญเงินฝากประจำพิเศษอย่างต่อเนื่อง โดยในไตรมาส 3/2566 ออกประมาณ 36 แคมเปญ เพิ่มขึ้นเมื่อเทียบกับที่ออกสุทธิจำนวน 24 แคมเปญในไตรมาส 2/2566

ธนาคารพาณิชย์ส่วนใหญ่เร่งปรับโครงสร้างหนี้ และจัดการหนี้ด้อยคุณภาพในเชิงรุก เพื่อดูแลระดับ NPLs ภายใต้สถานการณ์ที่อัตราดอกเบี้ยยังคงทรงตัวอยู่ในระดับสูง แต่แนวโน้มเศรษฐกิจยังมีความไม่แน่นอน ทำให้การดูแลคุณภาพของพอร์ตสินเชื่อยังคงเป็นโจทย์ต่อเนื่องที่สำคัญของธนาคารพาณิชย์ และจากสัญญาณการขยับขึ้นของสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต (สินเชื่อ Stage 2) และข้อมูลจำนวนบัญชีลูกหนี้ที่ได้รับความช่วยเหลือของธนาคารพาณิชย์และนอนแบงก์ ณ สิ้นเดือนก.ค. 2566 ที่ขยับขึ้น มาที่ 2.31 ล้านบัญชี จาก 2.21 ล้านบัญชี ณ สิ้นเดือนมิ.ย. 2566 ก็เป็นสัญญาณที่สะท้อนว่า ธนาคารพาณิชย์ยังคงต้องติดตามและประเมินความสามารถในการชำระคืนหนี้ โดยเฉพาะลูกหนี้กลุ่มธุรกิจและครัวเรือนรายย่อย และช่วยลูกหนี้ปรับโครงสร้างหนี้ ควบคู่กับการเร่งจัดการหนี้ด้อยคุณภาพ (NPLs) เพื่อรักษาระดับ NPLs และลดแรงกดดันต่อค่าใช้จ่ายในการกันสำรองฯ ซึ่งจากภาพดังกล่าวทำให้ศูนย์วิจัยกสิกรไทย คาดว่า สัดส่วน NPLs ของระบบธนาคารพาณิชย์ (ระบบแบงก์ไทย+สาขาธนาคารพาณิชย์ต่างประเทศ) อาจทรงตัวหรือมีโอกาสปรับตัวลงเล็กน้อยมาอยู่ในกรอบ 2.63-2.67% ต่อสินเชื่อรวมในไตรมาส 3/2566 จาก 2.67% ต่อสินเชื่อรวมในไตรมาส 2/2566 ขณะที่สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost) อาจอยู่ในกรอบ 1.25-1.29% ในไตรมาส 3/2566 ลดลงเล็กน้อยจาก 1.30% ในไตรมาส 2/2566 แต่ก็ยังนับเป็น Credit Cost ที่สูงกว่าในช่วงสถานการณ์ปกติ

สำหรับในช่วงที่เหลือของปี 2566 นั้น คาดว่า ธนาคารพาณิชย์น่าจะยังคงปรับตัวเพื่อประคองผลการดำเนินงาน แม้ NIM ยังมีโอกาสขยับขึ้นต่อในไตรมาส 4/2566

แต่จะยังคงเห็นความพยายามในการจัดการปัญหา NPLs พร้อมๆ กับการเตรียมสภาพคล่องเพื่อพร้อมรองรับความต้องการใช้สภาพคล่องในระบบที่อาจเพิ่มขึ้นตามมาตรการกระตุ้นเศรษฐกิจของภาครัฐ รวมไปถึงการดูแลให้การเติบโตของเงินฝากสอดคล้องกับสัญญาณสินเชื่อ โดยอาจมีการออกแคมเปญเงินฝากประจำพิเศษต่อเนื่องเพื่อระดมสภาพคล่อง และแข่งขันกับผลิตภัณฑ์ทางการเงินอื่นๆ เพื่อเป็นตัวเลือกของผู้ฝากเงินในช่วงปลายปี นอกจากนี้ธนาคารพาณิชย์คงต้องเตรียมปรับตัวเพื่อรับมือกับเกณฑ์การปล่อยสินเชื่ออย่างรับผิดชอบ (Responsible Lending) ซึ่งจะเริ่มมีผลบังคับใช้ในช่วงต้นปี 2567 ด้วยเช่นกัน