เกิดเป็นมนุษย์เงินเดือนยุคนี้ ชีวิตก็อยู่ยากอยู่แล้ว แต่ยิ่งเป็น “มนุษย์เงินเดือนโชคร้าย” ที่อยู่ในอาชีพกลุ่มออฟฟิศรูทีน (Routine Cognitive Job) เสี่ยงที่จะถูก “หุ่นยนต์” และ “ระบบการทำงานแบบอัตโนมัติ” แย่งงานไปทำจะยิ่งอยู่ยากกว่าเดิม เพราะรายได้จะไม่โตแล้ว วัยเกษียณมีแนวโน้มจะมีเงินไม่พอใช้

Krungthai Macro Research ธนาคารกรุงไทย จึงแนะนำให้มนุษย์เงินเดือนในยุค Automation และ Technology 4.0 ควรเร่งเพิ่มทักษะใหม่ๆ เพื่อให้สามารถทำงานที่ใช้เทคโนโลยีสมัยใหม่ และงานที่ใช้ความคิดสร้างสรรค์และวิเคราะห์ ซึ่งมีแนวโน้มเติบโตดีกว่างานออฟฟิศรูทีน นอกจากนี้ยังต้องปรับตัวด้านการออม เพื่อรองรับการใช้ชีวิตหลังเกษียณ

“เรื่องนี้สำคัญสำหรับชาว Millennials หรือผู้ที่เกิดในช่วงปี 2523-2540 เนื่องจากเป็นกลุ่มที่อยู่ในวัยทำงาน และต้องอยู่ในตลาดแรงงานในช่วง 20 กว่าปีข้างหน้า ซึ่งเป็นช่วงเวลาที่จะมีการนำ Automation มาใช้แพร่หลายมากขึ้น สามารถทำงานแทนพนักงานในออฟฟิศได้มากขึ้น รวมทั้งงานที่มีค่าจ้างสูงๆ ด้วย” ดร.พชรพจน์ นันทรามาศ ผู้อำนวยการฝ่ายอาวุโส ธนาคารกรุงไทย กล่าว

ในบทวิจัยเรื่อง “Automation และการปรับตัวของมนุษย์เงินเดือนชาว Millennials” โดย Krungthai Macro Research แนะนำทางออก 3 ทาง ได้แก่

ทางออกที่ 1 ย้ายไปทำงานบริษัทเล็กๆ SMEs ที่ไม่มีการนำ Automation มาใช้ในการทำงาน

เพราะถ้าเป็นบริษัทขนาดใหญ่ของไทยต่างก็มีแผนจะนำ Automation มาใช้งานเพิ่มมากขึ้น แม้ว่าจะยังไม่มีแผนที่จะลดจำนวนพนักงาน หรือ เลิกจ้างพนักงาน แต่ก็เตรียมปรับโครงสร้างองค์กร ให้ส่วนงานที่ถูกแทนที่ด้วยระบบอัตโนมัติไปทำงานอื่นๆ แทน

แต่ถ้าเลือกเส้นทางนี้ก็ต้องยอมรับรายได้ที่ลดลง เพราะ Krungthai Macro Research พบว่า ในงานประเภทเดียวกัน ค่าแรงเฉลี่ย (ทุกช่วงอายุ) ของบริษัทเล็กๆ จะน้อยกว่าค่าแรงของบริษัทใหญ่ๆ และสำหรับช่วงอายุ 31-35 ปี ที่ทำงานประเภทออฟฟิศรูทีนในบริษัทเล็กจะมีค่าแรงน้อยกว่าบริษัทใหญ่ประมาณ 14%

ทางออกที่ 2 ลาออกไปเรียนต่อ เพื่อเปลี่ยนไปทำงานประเภทใช้ความคิดสร้างสรรค์และบริหาร

แม้ว่าจะต้องมีค่าเรียน เสียเวลาการทำงาน และขาดรายได้จากงานประจำ แต่ Krungthai Macro Research ยืนยันว่า “หากได้งานประเภทใช้ความคิดสร้างสรรค์และบริหารเพียงไม่กี่ปีก็คืนทุน” เพราะค่าแรงเฉลี่ย (ทุกช่วงอายุ) ของงานประเภทใช้ความคิดสร้างสรรค์และบริหารในบริษัทขนาดใหญ่จะสูงกว่างานประเภทออฟฟิศรูทีนในบริษัทขนาดใหญ่ โดยในช่วงอายุ 31-35 ปี จะมีค่าแรงเฉลี่ยสูงกว่าประมาณ 56%

ตัวอย่าง พนักงานอายุ 30 ปี ศึกษาต่อโดยหยุดงานเป็นเวลา 1 ปี ด้วยต้นทุนค่าเล่าเรียน 2 แสนบาท หากได้ทำงานใช้ความคิดสร้างสรรค์และบริหารหลังเรียนจบ ค่าแรงเฉลี่ยช่วงอายุ 31-34 ปี จะได้ประมาณ 34,000 บาท ซึ่งนอกจากค่าแรงจะไม่ได้ลดลงแล้วยังมีโอกาสที่จะเติบโตได้ดีกว่ามาก โดยเมื่ออายุ 59 ปี อาจมีค่าแรงมากกว่าการทำงานประเภทเดิมถึง 80%

ทางออกที่ 3 ไม่ไปไหน ยืดหยัดยอมรับว่า รายได้จะโตน้อยลง แต่ต้องออมเพิ่มขึ้น

ในภาวะปกติที่ไม่มีหุ่นยนต์มาแย่งงาน อัตราการเติบโตของค่าแรงจะอยู่ที่ 4% ต่อปี แต่เมื่อมีหุ่นยนต์มาทดแทน Krungthai Macro Research ทำนายได้เลยว่า ค่าแรงจะไม่เพิ่มขึ้นในอัตราเดิมอีกแล้ว และหนักสุด คือ เพิ่มขึ้นปีละ 1.5% เท่ากับอัตราเงินเฟ้อเท่านั้น ซึ่งค่าแรงที่โตน้อยลง แม้จะดูว่าเป็นอัตราที่เล็กน้อยเท่านั้น แต่จะมีผลต่อรายได้ในระยะยาวค่อนข้างมาก

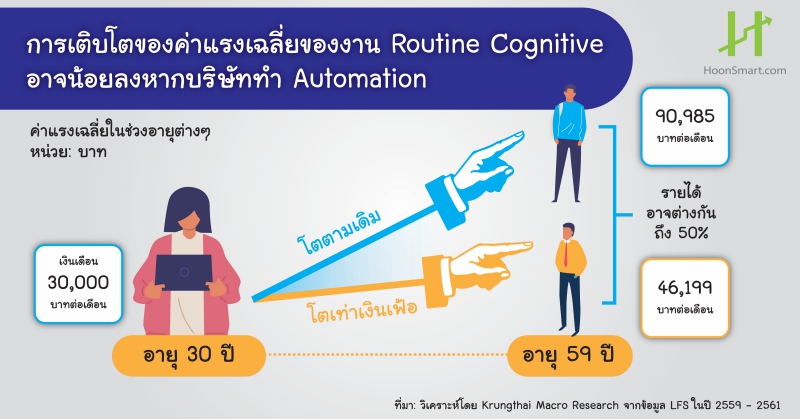

จากข้อมูลภาวะการทำงานของประชากร (Labor Force Survey: LFS) ของสำนักงานสถิติแห่งชาติ ค่าแรงเฉลี่ยในงานประเภท ออฟฟิศแบบรูทีนในบริษัทใหญ่ (เฉพาะผู้ที่จบการศึกษาสูงกว่าระดับมัธยมปลาย) ระหว่างผู้ที่อายุ 30 ปี และ 59 ปี จะแตกต่างกันประมาณ 1 เท่า หรือคิดเป็นการเติบโต (ที่แท้จริง) ประมาณ 2.4% ต่อปี

ตัวอย่าง พนักงานบริษัท อายุ 30 ปี ในปี 2561 เงินเดือน 30,000 บาท รายได้เติบโตเท่ากับเงินเฟ้อที่ 1.5% ต่อปี บวกกับการเติบโตด้านรายได้ของอาชีพ 2.4% ต่อปี อาจคาดได้ว่าเงินเดือนจะเพิ่มขึ้นเรื่อยๆ จนมีเงินเดือนก่อนเกษียณอยู่ที่ประมาณ 91,000 บาทต่อเดือน คิดเป็นอัตราการเติบโตปีละ 3.9%

แต่หากรายได้โตน้อยลงเหลือเพียงการเติบโตเท่ากับเงินเฟ้อที่ 1.5% เท่านั้น เพราะไม่มีการเติบโตด้านรายได้ของอาชีพอีกแล้ว ทำให้รายได้เมื่ออายุ 59 ปีจะอยู่ประมาณ 46,200 บาทต่อเดือน ซึ่งน้อยกว่าที่อาจคาดหวังไว้อยู่ประมาณ 50%

เพราะฉะนั้น Krungthai Macro Research จึงแนะนำว่า หากต้องการใช้เงินหลังเกษียณเท่าเดิมจำเป็นต้องออมมากขึ้น

ถ้าในปัจจุบัน มีเงินเดือน 30,000 บาท หักเป็นเงินออม 25% ของรายได้ และที่เหลือ 75% ของรายได้ เป็นค่าใช้จ่าย ซึ่งหากสามารถออมในอัตรา 25% ของรายได้ต่อเดือนไปเรื่อยๆ (ในขณะที่เงินเดือนก็เพิ่มขึ้นเรื่อยๆ ในอัตรา 4% ต่อปี) นำไปออมไว้ในพันธบัตรรัฐบาลที่ให้ผลตอบแทน 2% ต่อปี

ในวันเกษียณ เราจะมีเงินออมทั้งหมด 6.35 ล้านบาท ซึ่งเงินจำนวนนี้จะพอมีพอกินไปจนถึงอายุ 85 ปี ถ้าเงินทั้งหมดยังลงทุนในพันธบัตรรัฐบาลที่ให้ผลตอบแทน 2% ต่อปีต่อไป จะได้ดอกผลออกมาใช้เดือนละ 25,700 บาท

แต่เมื่อมีหุ่นยนต์ หรือ ระบบการทำงานอัตโนมัติเข้ามาแทนที่ทำให้รายได้ลดลง 1% เราต้องออมเงินเพิ่มขึ้น 4% นั่นเท่ากับต้องเพิ่มการออมจาก 25% ของรายได้ เป็น 29% ของรายได้ เพื่อให้มีเงินพอใช้จ่ายในวัยเกษียณเท่าเดิม

และหากสถานการณ์เลวร้ายที่สุดจนทำให้รายได้เติบโตเพียง 1.5% เท่ากับอัตราเงินเฟ้อ ก็ต้องออมเพิ่มอัตราการออมขึ้นไปถึง 35.5% ของรายได้ เพื่อให้มีเงินออม ณ วันเกษียณที่ 6.35 ล้านบาท เท่าเดิม ซึ่ง ดร.กิตติพงษ์ เรือนทิพย์ รองผู้อำนวยการฝ่าย ธนาคารกรุงไทย หนึ่งในคณะผู้จัดทำวิจัยก็ยอมรับว่า การออมให้ได้ถึง 35% ไม่ใช่เรื่องง่าย

“นอกจากการปรับเพิ่มอัตราการออมแล้ว ชาว Millennials ควรพิจารณาผลิตภัณฑ์ประกันประเภทต่างๆ เพื่อลดภาระค่าใช้จ่ายที่ไม่คาดคิดในอนาคต และควรพิจารณาสัดส่วนที่เหมาะสมในการลงทุนในตราสารทุน และกระจายความเสี่ยงในการลงทุน เพื่อให้ได้ผลตอบแทนระยะยาวที่ดี และที่สำคัญ ควรทำแต่เนิ่นๆ เพื่อจะช่วยให้มีเงินพอใช้จ่ายในวัยเกษียณตามที่ตั้งใจไว้” ดร.กิตติพงษ์ กล่าว

เพราะจริงๆ แล้วเราไม่ต้องออมมากถึง 35% ของรายได้ก็ได้ ถ้านำไปลงทุนที่ให้ผลตอบแทนดีกว่า 2% ต่อปี