โดย….ฝ่ายกลยุทธ์องค์กร และฝ่ายกำกับการซื้อขาย

ตลาดหลักทรัพย์แห่งประเทศไทย

ในช่วงที่ผ่านมา ได้มีคำถามและความกังวลจากผู้เกี่ยวข้องในตลาดทุนเกี่ยวกับการซื้อขายแบบ Program Trading โดยเฉพาะกลุ่มที่เน้นการซื้อขายแบบรวดเร็ว ที่เรียกว่า High-Frequency Trading ว่าเป็นปัจจัยที่มีผลกดดันให้ราคาหุ้นไทยในหลายหลักทรัพย์ปรับตัวลดลงหรือไม่ ดังนั้น SET Note ฉบับนี้ จึงจะขอนำเสนอสถิติการซื้อขายและข้อเท็จจริงเกี่ยวกับการซื้อขายหลักทรัพย์ในช่วงที่ผ่านมา รวมถึงอธิบายถึงแนวทางการกำกับดูแลการซื้อขายที่เกี่ยวข้อง เพื่อให้ผู้อ่านเห็นภาพและเข้าใจข้อเท็จจริงเกี่ยวกับประเด็นข้อกังวลดังกล่าว

Program Trading และ High-Frequency Trading ของผู้ลงทุนต่างชาติเข้ามาซื้อขาย และทำ Short Sale ในตลาด จนกดดันราคาหุ้นให้ร่วงลงแรงในช่วงที่ผ่านมาหรือไม่

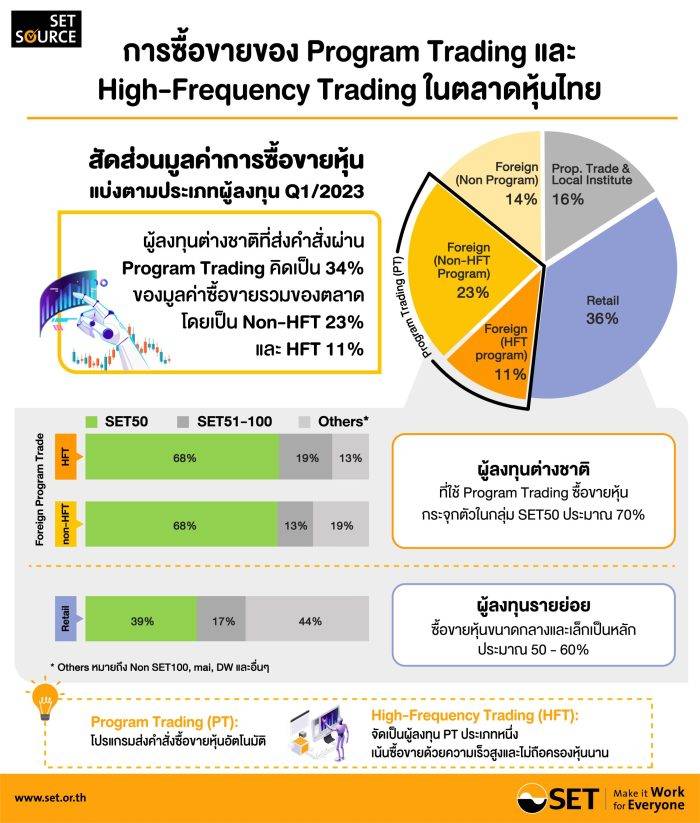

ปัจจุบันการส่งคำสั่งซื้อขายหุ้นโดยใช้โปรแกรมในการประมวลผลและตัดสินใจ หรือที่เรียกว่า Program Trading (PT) นั้น ได้รับความนิยมจากกลุ่มผู้ลงทุนอย่างมาก โดยในช่วงไตรมาสแรกของปี 2023 ผู้ลงทุนต่างชาติใช้การซื้อขายแบบ PT คิดเป็น 34% หรือ 1 ใน 3 ของมูลค่าซื้อขายรวมของตลาด โดยประมาณ 1 ใน 3 ของ PT กลุ่มนี้หรือ 11% จาก 34% เป็นการซื้อขายของกลุ่ม High-Frequency Trading (HFT)1 หรือกลุ่มที่ใช้กลยุทธ์ซื้อขายแบบเน้นความเร็วสูงและไม่นิยมถือครองหลักทรัพย์ไว้นาน ส่วนใหญ่ปิด position การซื้อขายภายในวันเดียว นอกจากนี้ หากพิจารณาถึงหุ้นที่กลุ่มผู้ลงทุนต่างชาติที่ใช้ PT ทั้งที่เป็น HFT และ Non-HFT นิยมซื้อขายจะเห็นได้ว่า ส่วนใหญ่ประมาณ 70% ของมูลค่าซื้อขายจะเป็นการซื้อขายหุ้นใน SET50 โดยสำหรับกลุ่ม HFT นั้น การซื้อขายหุ้นที่ไม่ใช่ SET100 มีเพียงส่วนน้อยประมาณ 13% เท่านั้น (ตามรูปที่ 1)

1/ ผู้ลงทุน HFT ตามนิยามของตลาดหลักทรัพย์ฯ หมายถึง ผู้ลงทุนที่มีพฤติกรรม 3 ประการ ดังนี้

(1) ส่งคำสั่งโดยใช้ Program Trading ผ่าน Direct Market Access – DMA (การซื้อขายที่บริษัทหลักทรัพย์อนุญาตให้ผู้ลงทุนสามารถส่งคำสั่ง ซื้อขายจากระบบส่งคำสั่งของผู้ลงทุน ผ่านมายังระบบของบริษัทหลักทรัพย์ซึ่งมีระบบตรวจสอบคำสั่งซื้อขายที่บริษัทหลักทรัพย์มีอำนาจควบคุมและบริหารจัดการก่อนเข้าสู่ระบบซื้อขายของตลาดหลักทรัพย์ฯ)

(2) มีช่องทางเป็นของตนเองที่ co-location (การติดตั้งเครื่อง server ที่ศูนย์คอมพิวเตอร์ของตลาดหลักทรัพย์ฯ เพื่อเชื่อมต่อส่งคำสั่งซื้อขาย)

(3) มีพฤติกรรมซื้อขายรายวันแบบ day trade มากกว่า 80% ของมูลค่าซื้อขายทั้งหมดในปีของตนเอง

(อ้างอิง SET Note ฉบับที่ 7/2566 เรื่อง Program & High-Frequency Trading และแนวทางกำกับดูแลของตลาดหลักทรัพย์ในภูมิภาค)

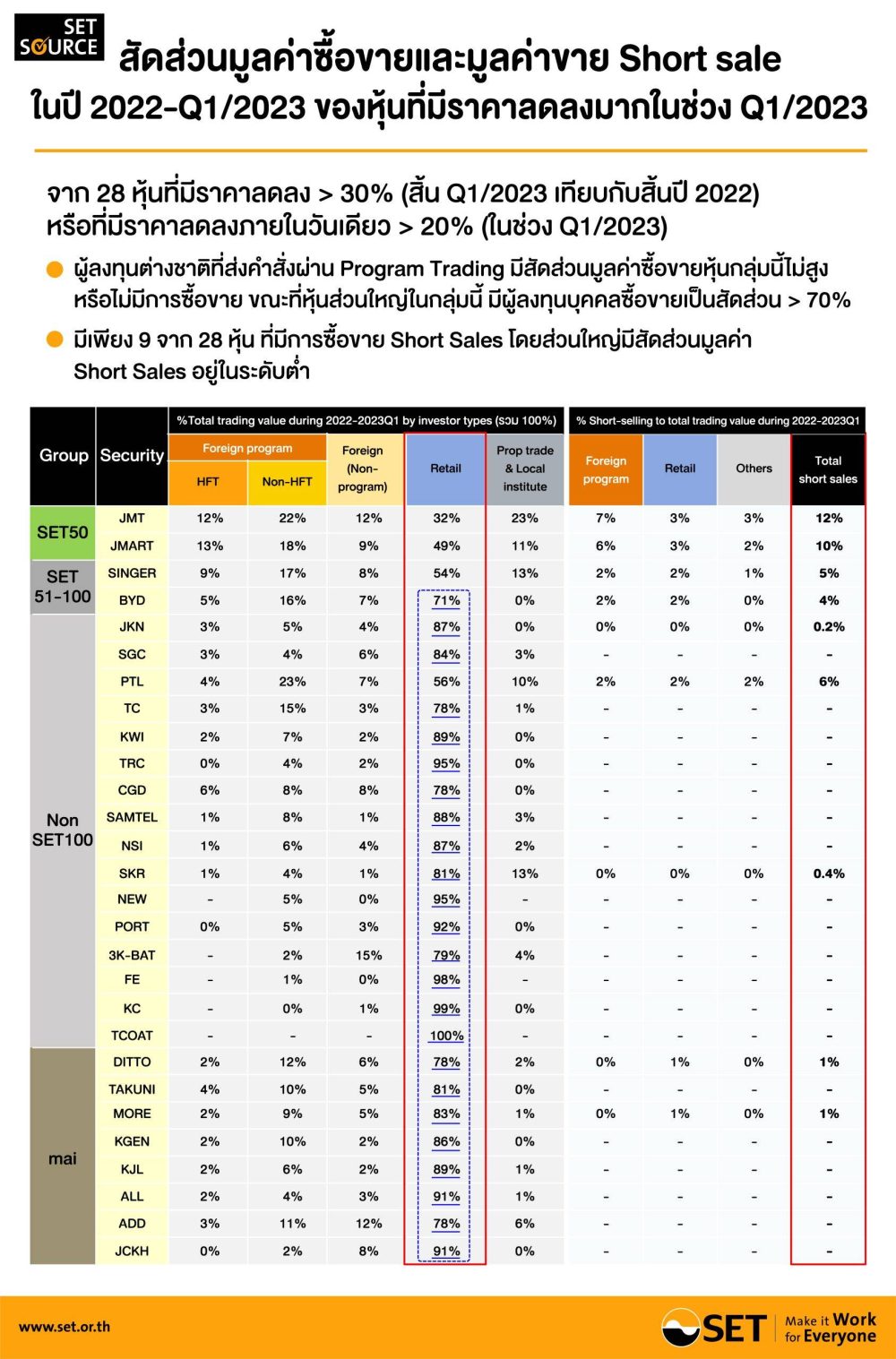

สำหรับประเด็นข้อสงสัยว่ามีการซื้อขายและทำ Short Sale กดดันราคาหุ้นให้ลดต่ำลงนั้น ในประเด็นนี้หากพิจารณาหุ้นทั้งหมดในตลาดที่มีระดับราคาลดลงมากกว่า 30% ในไตรมาสแรกของปี 2023 หรือมีราคาลดลงภายในวันใดวันหนึ่งมากกว่า 20% ในไตรมาสนี้ พบว่ามีหุ้นที่เข้าข่ายดังกล่าวทั้งหมด 28 หุ้น (ตามรูปที่ 2) เป็นกลุ่มหุ้นใน SET50 (2 หุ้น) SET51-100 (2 หุ้น) นอก SET100 (16 หุ้น) และ mai (8 หุ้น) ซึ่งถ้าวิเคราะห์พฤติกรรมการซื้อขายของหุ้นเหล่านี้ในช่วงปี 2022-Q1/2023 พบประเด็นที่น่าสนใจ ดังนี้

(1) มูลค่าการขายชอร์ตในหุ้นกลุ่มดังกล่าว ส่วนใหญ่อยู่ในระดับต่ำ กล่าวคือ มี 9 จาก 28 หุ้น ที่มีการขาย Short Sale และมีเพียง 2 จาก 9 หุ้นดังกล่าวที่มีสัดส่วนมูลค่า Short Sale เกินกว่า 10% (เท่ากับ 10.4% และ 12.5%) ของมูลค่าซื้อขายรวมของหุ้นนั้น ซึ่ง 2 หุ้นดังกล่าวอยู่ใน SET50 โดยผู้ลงทุนต่างชาติที่ใช้ PT มีบทบาทขาย Short Sale เพียง 6-7% เท่านั้นในทั้ง 2 หุ้น

(2) ผู้ลงทุนต่างชาติที่ใช้ PT มีบทบาทซื้อขายหุ้นกลุ่มดังกล่าวไม่สูง ในทางตรงข้ามพบว่ามี 24 จาก 28 หุ้น ที่ผู้ลงทุนบุคคลมีบทบาทซื้อขายอยู่มากกว่า 70% ของมูลค่าซื้อขายรวมของแต่ละหุ้น โดยหุ้นเกือบทั้งหมดมีผู้ลงทุนต่างชาติที่ใช้ PT ซื้อขายอยู่ไม่เกิน 15% ของมูลค่าซื้อขายรวมของแต่ละหุ้น และในบางหุ้นไม่พบว่ามีการเข้าซื้อขายโดย PT

สำหรับใน 4 หุ้นที่เหลือ ผู้ลงทุนบุคคลยังคงเป็นผู้มีบทบาทหลักในการซื้อขายเฉลี่ยประมาณ 50% โดยมีผู้ลงทุนต่างชาติที่ใช้ PT ร่วมซื้อขายอยู่ด้วย 25-34% และทำธุรกรรม Short Sale ร่วมด้วยเพียง 2-7% ของมูลค่าซื้อขายรวมของแต่ละหุ้นเท่านั้น

จากข้อมูลข้างต้นจึงอาจกล่าวได้ว่า ความเชื่อที่ว่า PT และ HFT ของผู้ลงทุนต่างชาติเข้ามาซื้อขายและทำ Short Sale จนกดดันราคาหุ้นในตลาดให้ร่วงลงแรง อาจเป็นความเชื่อที่คลาดเคลื่อนไป เนื่องจากหุ้นที่ระดับราคาลดลงมากในช่วงที่ผ่านมา ส่วนใหญ่ซื้อขายกันโดยผู้ลงทุนบุคคลเป็นหลัก อีกทั้ง การขาย Short Sale โดยผู้ลงทุนต่างชาติที่ใช้ PT ยังอยู่ในระดับต่ำมากอีกด้วย

จริงหรือไม่ที่ผู้ลงทุนต่างชาติสามารถขายหุ้นแบบ Naked Short Sale และได้เปรียบเหนือผู้ลงทุนประเภทอื่นในตลาดหุ้นไทย

ตลาดหลักทรัพย์ฯ ให้ความสำคัญกับการกำกับดูแลและตรวจสอบการซื้อขายเป็นอย่างยิ่ง และใช้หลักการเดียวกันสำหรับผู้ลงทุนทุกประเภทไม่ว่าจะเป็นผู้ลงทุนไทยหรือผู้ลงทุนต่างชาติ สำหรับกรณี Naked Short Sale นั้น ตลาดหลักทรัพย์ฯ ได้ยกระดับการกำกับดูแลให้เข้มงวดขึ้นมาตั้งแต่ปี 2018 ภายหลังจากที่พบการกระทำผิดด้วย Naked Short Sale ถึง 5 รายในช่วงปี 2017-2018 โดยทำการตรวจสอบการซื้อขายของผู้ลงทุนทุกรายการที่พบว่ามีปริมาณ Short Sale ที่สูง หรือ ซื้อขายในลักษณะ Day Trading ที่ขายก่อนซื้อโดยไม่มี outstanding เพียงพอ และมี

การสอบถามไปยังบริษัทหลักทรัพย์สมาชิกเพื่อประเมินว่ามีหุ้นเพียงพอก่อนขายหรือไม่ ซึ่งหลังจากที่ได้มีการใช้กระบวนการตรวจสอบที่มีความเข้มงวดมากขึ้น พบการกระทำผิด Naked Short Sale ในปี 2019-2021 ลดลงเหลือเพียง 2 ราย และปี 2022 จนถึงปัจจุบันยังไม่พบผู้กระทำผิดดังกล่าว

ทั้งนี้ เพื่อให้ข้อมูลแก่ผู้ลงทุนในการตัดสินใจซื้อขาย ในไตรมาสที่ผ่านมาตลาดหลักทรัพย์ฯ ได้เริ่มเปิดเผยข้อมูลการซื้อขายในตลาดเมื่อพบกรณีหุ้นมีสภาพการซื้อขายเปลี่ยนแปลงไปอย่างมีนัยยะ เช่น ราคา ปริมาณการซื้อขาย % Turnover ปัจจัยพื้นฐาน รวมถึง การกระจุกตัวของผู้ซื้อขาย เป็นต้น นอกจากนี้ ตลาดหลักทรัพย์ฯ ยังมีแนวคิดที่จะเปิดเผยข้อมูลรายวันเพิ่มเติมใน SET website เกี่ยวกับสัดส่วนการซื้อขายด้วย Program Trading และ Short Sale ของหุ้นรายตัวที่มีสภาพการซื้อขายเปลี่ยนแปลงอย่างมีนัยสำคัญ เพื่อเป็นข้อมูลเพิ่มเติมประกอบการตัดสินใจซื้อขายของ ผู้ลงทุนที่ชัดเจนขึ้น และลดข้อสงสัยหรือความเข้าใจที่อาจคาดเคลื่อนไปในกลุ่มผู้ร่วมตลาด