HoonSmart.com>> สมาคมตราสารหนี้ไทยยันเป้าออกหุ้นกู้ระยะยาวปีนี้ไม่ต่ำกว่า 1 ล้านล้านบาท ยอมรับการตกแต่งบัญชีของ STARK ทำผิดนัดหุ้นกู้เรทติ้ง BBB+ กว่า 9 พันล้านบาท กระเทือนตลาดหุ้นกู้ เชื่อตัวที่มีเกรดเท่ากันที่จะหมดอายุ 54,000 ล้านบาท ขายได้ ยกเว้นบางบริษัท ส่วนไม่มีเรทติ้ง-ไฮยีลด์บอนด์ที่จะครบ 3 หมื่นล้านบาท เหนื่อยแน่ โชว์เคสบริษัทตั้งใจระดมเงิน 400-500 ล้านบาท ขายได้แค่ 90 ล้านบาท บริษัทที่รู้ตัวว่าจะมีปัญหา รีบเรียกประชุมผู้ถือหุ้นกู้ เสนอเงื่อนไขใหม่ ก่อนผิดนัดชำระหนี้

น.ส.อริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) กล่าวยืนยันเป้าหมายการออกหุ้นกู้ระยะยาวปีนี้ไม่ต่ำกว่า 1 ล้านล้านบาท หลังจากครึ่งปีแรกออกแล้ว 617,664 ล้านบาท คิดเป็น 49% ของปี 2565ที่ผ่านมา ส่วนครึ่งหลังจะมีการออกเพื่อทดแทนรุ่นครบกำหนดไถ่ถอน มูลค่า 2-2.4 แสนล้านบาท และระดมทุนใหม่อีก 2-2.2 แสนล้านบาท

อย่างไรก็ตาม ยอมรับว่าการตกแต่งบัญชีของ STARK ที่นำไปสู่การผิดนัดชำระหนี้หุ้นกู้ที่มีเรทติ้ง BBB+ทั้งหมด 5 รุ่นมูลค่ากว่า 9,000 ล้านบาท ส่งผลกระทบตลาดตราสารหนี้บ้าง ทำให้การซื้อขายตลาดแรกไม่คึกคัก แต่เชื่อว่าหุ้นกู้ที่มีเรทติ้งดังกล่าว มูลค่า 54,000 ล้านบาทที่จะครบกำหนดในครึ่งปีหลัง ยังขายได้อยู่ ยกเว้นบางบริษัทที่ลูกค้ากังวล ส่วนหุ้นกู้ไม่มีเรทติ้งมูลค่า 20,865 ล้านบาทและเรทติ้งต่ำกว่า BBB- (ไฮยีลด์บอนด์) มูลค่า 11,380 ล้านบาทที่จะครบกำหนด จะเหนื่อยหน่อย ซึ่งบริษัทหลักทรัพย์ที่ขายหุ้นกู้ไม่มีเรทติ้งรวมถึงไฮยีลด์บอนด์เริ่มบ่นกัน เห็นได้จากที่ผ่านมามีบริษัทต้องการระดมเงิน 400-500 ล้านบาท แต่ขายได้เพียง 90 ล้านบาท ดังนั้นนักลงทุนจะต้องศึกษาข้อมูลให้ดีก่อนตัดสินใจลงทุน รวมถึงหุ้นกู้ที่มีหลักประกัน ก็มีความเสี่ยง เพราะหลักประกันบางชิ้นผ่านมา 15 ปีก็ยังขายไม่ได้

” เคสตกแต่งบัญชีของ STARK น่าจะมีผลต่อตลาดตราสารหนี้ระยะสั้นเท่านั้น นักลงทุนจะมัดระวัง เชื่อว่ามีการแยกแยะบริษัทผู้ออก เรทติ้งดีๆ บริษัทที่มีชื่อเสียง ก็ไม่มีปัญหา SCB ขายได้หมด 5 หมื่นล้านบาท ทั้งนี้หุ้นกู้ที่จะครบอายุครึ่งปีหลัง รวม 330,534 ล้านบาท ประมาณ 90% อยู่ในกลุ่มอินเวสเมนท์เกรด คือ A ขึ้นไป 240,417 ล้านบาท เรทติ้ง BBB มูลค่า 54,871 ล้านบาท ส่วนแนวโน้มในระยะยาวเชื่อว่าในที่สุด เมื่อทุกภาคส่วนมีการพัฒนา ความเชื่อมั่นจะกลับมาในลักษณะที่แข็งแรงมากขึ้น เติบโตอย่างยั่งยืน “น.ส.อารียากล่าว

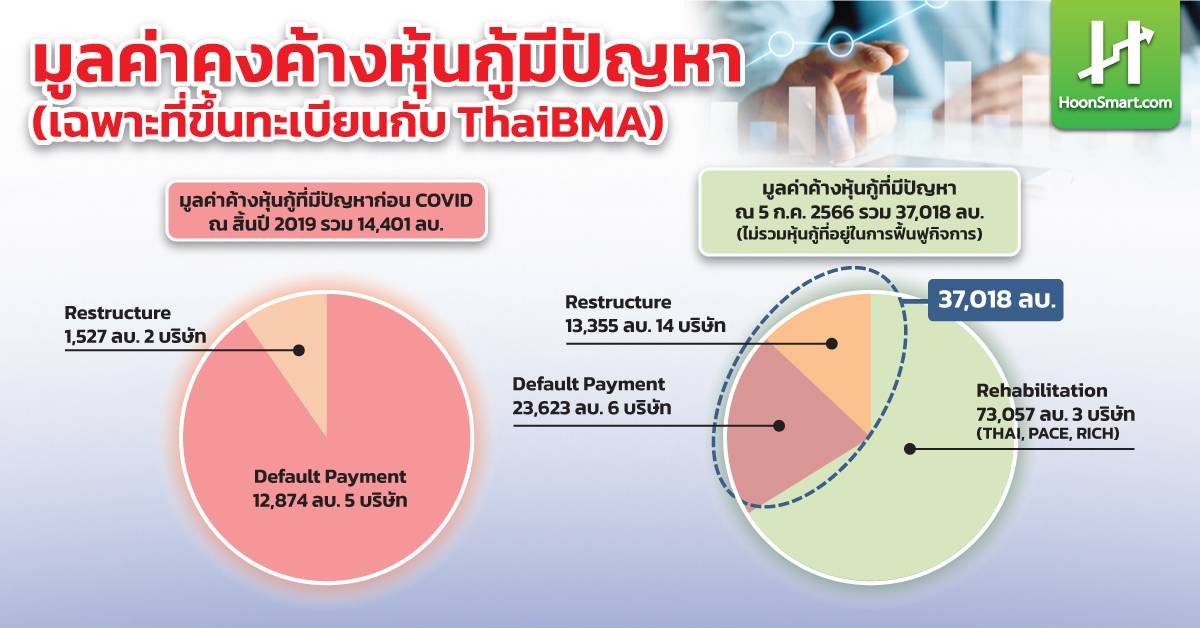

ส่วนบริษัทที่มีปัญหาผิดนัดชำระหุ้นกู้มีมากขึ้นส่วนหนึ่งได้รับผลกระทบจากวิกฤตการณ์โควิด ทำให้ธุรกิจโรงแรม ธุรกิจการบิน ยังไม่ฟื้นตัว ณ 5 ก.ค.66 มีหุ้นกู้คงค้างที่มีปัญหารวม 37,018 ล้านบาท ได้แก่ หุ้นกู้ที่ผิดนัดชำระ (Default Payment) จำนวน 6 บริษัท มูลค่ารวม 23,623 ล้านบาท (STARK และ ALL) , หุ้นกู้บริษัทที่ปรับโครงสร้างหนี้ (Restructure) จำนวน 14 บริษัท มูลค่ารวม 13,355 ล้านบาท โดยหุ้นกู้ที่มีปัญหาคิดเป็นไม่ถึง 1% ของมูลค่าคงค้างรวม 4.87 ล้านล้านบาท ขณะที่กว่า 90% เป็นหุ้นกู้อินเวสเม้นท์เกรด ส่วนกลุ่มหุ้นกู้ที่เข้าฟื้นฟูกิจการ (Rehabilitation) จำนวน 3 บริษัท มูลค่ารวม 73,057 ล้านบาท ได้แก่ บริษัท การบินไทย (THAI) บริษัท เพซ ดีเวลลอปเมนท์ คอร์ปอเรชั่น (PACE) และ บริษัท ริช เอเชีย คอร์ปอเรชั่น (RICH)

สำหรับการผิดนัดในปี 2566 มีทั้งหมด 3 บริษัท นอกจาก STARK ที่ผิดนัด 5 รุ่น มูลค่า 9,198.40 ล้านบาท บริษัท ALL ล่าสุดเมื่อวันที่ 5 ก.ค.2566 ผู้แทนผู้ถือหุ้นกู้แจ้งให้ผู้ออกชำระหนี้โดยพลัสหุ้นกู้ทั้ง 7 รุ่น รวมมูลค่า 2,344.2 ล้านบาท ส่วน CHO เมื่อวันที่ 15 มิ.ย.2566 ผู้ถือหุ้นทุกรุ่นอนุมัติผ่อนผันเหตุผิดนัด เปลี่ยนสถานะเป็นการปรับโครงสร้างหนี้ จำนวน 4 รุ่น มูลค่า 745.69 ล้านบาท

นายสมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย กล่าวว่า มองภาพใหญ่ตลาดตราสารหนี้ เชื่อว่าผลกระทบจากเคสที่มีปัญหาจะไม่ลุกลามจนทำให้ ดอกเบี้ยกระโดด นักลงทุนไม่ได้เหมาโหล จะแยกแยะได้ ปัญหาหุ้นกู้ STARK เป็นการกระทำผิดของบริษัทที่มีการตกแต่งบัญชี โดยผู้ลงทุนจะต้องระมัดระวัง จะทำให้ ผู้ออกและตัวแทนจำหน่ายทำงานให้หนักสามารถเสนอขายและให้นักลงทุนเข้าใจเพื่อตัดสินใจได้เหมาะสม

ตลาดตราสารหนี้ยังมีมีโอกาสเติบโต ณ สิ้นไตรมาสที่ 2/2566 มูลค่าคงค้างตราสารหนี้อยู่ที่ 16.4 ล้านล้านบาท คิดเป็น 94% ของ GDP ส่วนตลาดทุนมีมูลค่า 18.8 ล้านล้านบาท คิดเป็น 108% ของ GDP และสินเชื่อรวมมูลค่า 18.4 ล้านล้านบาท คิดเป็น 106% ของ GDP แนวโน้มอัตราดอกเบี้ยสูงขึ้นตามดอกเบี้ยพันธบัตรรัฐบาล และในเดือนก.ค. นักลงทุนต่างชาติเริ่มกลับเข้ามาซื้อสุทธิประมาณ 1 หมื่นล้านบาท หลังจากตั้งแต่ต้นปีจนถึงสิ้นไตรมาส 2 ขายสุทธิสะสม 8.1 หมื่นล้านบาท จากการขายสุทธิตราสารหนี้ระยะสั้นที่มีอายุคงเหลือต่ำกว่า 1 ปี และซื้อสุทธิตราสารหนี้ระยะยาวที่มีอายุคงเหลือมากกว่า 1 ปี ทำให้มียอดการถือครองตราสารหนี้ไทย 1 ล้านล้านบาท คิดเป็นสัดส่วน 6.1% ของมูลค่าคงค้างตลาดตราสารหนี้ไทย โดยอายุคงเหลือเฉลี่ย 8.1 ปี เพิ่มขึ้นเล็กน้อยจากเมื่อสิ้นปี 2565 ที่ 8.0 ปี

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government bond yield curve) ในช่วงครึ่งแรกของปี 2566 มีความชันลดลง โดยรุ่นอายุต่ำกว่า 10 ปี ปรับตัวสูงขึ้นตามการคาดการณ์การปรับขึ้นอัดราดอกเบี้ยนโยบาย ในขณะที่รุ่นอายุตั้งแต่ 10 ปีขึ้นไป มีการปรับตัวลดลงตามอัตราเงินเฟ้อที่มีแนวโน้มต่ำลง โดย ณ สิ้นไตรมาส 2 Bond yield ไทยรุ่นอายุ 2 ปี ปรับตัวสูงขึ้น 52 bps. จากสิ้นปีที่แล้ว มาอยู่ที่ 2.15% ส่วน Bond yield 10 ปี ปรับตัวลดลง 6 bps. มาอยู่ที่ 2.58% ส่วนอัตราผลตอบแทนตราสารหนี้ภาคเอกชนอายุ 5 ปีของหุ้นกู้ทุกอันดับเครดิตปรับตัวสูงขึ้น 19-33 bps. ในช่วงครึ่งแรกปี 2566 ใกล้เคียงกับการปรับขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาล โดย ณ สิ้นไตรมาส 2 ปี 2566 อันดับเครดิต AAA ปรับตัวมาอยู่ที่ 3.02% AA ที่ 3.29% A ที่ 3.58% BBB+ ที่ 4. 50% และ BBB ที่ 5.33%

ผลการสำรวจการคาดการณ์อัตราดอกเบี้ยของผู้ร่วมตลาด ที่ส่วนใหญ่คาดว่า กนง. จะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในครึ่งหลังของปี จาก 2.00% ไปสู่ระดับ 2.25% ขณะที่ Bond yield รุ่นอายุ 5 ปี และ 10 ปี คาดว่าจะมีการปรับตัวสูงขึ้นในกรอบ 10-15 bps. จากสิ้นไตรมาส 2 ขึ้นไปที่ 2.47% สำหรับรุ่นอายุ 5 ปี และขึ้นไปที่ 2.70% สำหรับรุ่นอายุ 10 ปี ในปลายปี 2566 ตามทิศทางการขึ้นอัตราดอกเบี้ยของไทยและสหรัฐฯ