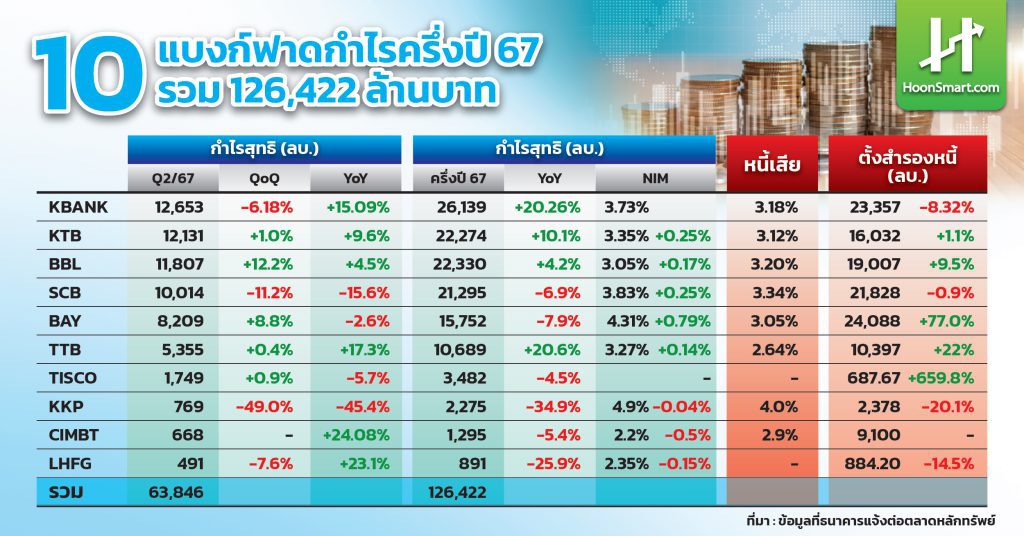

HoonSmart.com>>ธนาคารพาณิชย์ 10 แห่ง เปิดผลงานไตรมาสที่ 2/2567 มีกำไรสุทธิรวม 63,846 ล้านบาท และครึ่งปี 2567 มีกำไรทั้งหมด 126,422 ล้านบาท ภาพรวมส่วนใหญ่กำไรเป็นไปตามคาด รายได้ดอกเบี้ยสุทธิเติบโตตามส่วนต่างดอกเบี้ยสุทธิ (NIM) ขณะเดียวกันประสิทธิภาพในการบริหารค่าใช้จ่ายก็ดีขึ้น แต่ธนาคารหลายแห่งมีการตั้งสำรองหนี้เพิ่มขึ้น รองรับความไม่แน่นอนในอนาคต

ธนาคารกสิกรไทย (KBANK) เป็นแชมป์ มีกำไรมากที่สุด 12,653 ล้านบาทในไตรมาสที่ 2 และครึ่งปีทำได้ 26,139 ล้านบาทเติบโต 20.26% ตามด้วยธนาคารกรุงไทย (KTB) มีกำไรสุทธิ 12,131 ล้านบาท รวมครึ่งปีนี้จำนวน 22,274 ล้านบาท เพิ่มขึ้น 10.1% และธนาคารกรุงเทพ (BBL) มีกำไรสุทธิ 11,807 ล้านบาท รวม 6 เดือน กำไรทั้งสิ้น 22,330 ล้านบาท เติบโต 4.2%

” KTB และ TTB มีกำไรโดดเด่น ส่วน KKP และ TISCO ได้รับผลกระทบจากเช่าซื้อรถยนต์ โดยธนาคารเกียรตินาคินภัทร มีกำไรสุทธิเพียง 769 ล้านบาท -49.0% QoQ และ -45.4% YoY รวมครึ่งปีมีกำไรสุทธิ 2,275 ล้านบาท หดตัว-34.9% ”

ทั้งนี้ธนาคารกสิกรไทยมีการตั้งสำรองหนี้ครึ่งปีนี้ จำนวน 23,357 ล้านบาท ลดลง 8.32% โดยบล.กรุงศรีวิเคราะห์ว่า ธนาคารกสิกรไทยมีกำไรไตรมาสที่ 2 เพิ่มขึ้น 15% YoY ดีกว่าคาดเล็กน้อยจากเงินลงทุน (FVTPL) เพิ่มรายได้รวม และการลดลงของค่าใช้จ่ายสำรอง (ECL) ขณะที่กำไรลดลง -6% QoQ เพราะการเพิ่มขึ้นของต้นทุนทางการเงิน และค่าใช้จ่ายในการดำเนินงาน (OPEX) มองว่าบริหารคุณภาพสินทรัพย์ได้ดี NPL Ratio อยู่ที่ 3.18% ใกล้กับไตรมาสแรก โดยกำไรสุทธิครึ่งปีคิดเป็น 57% ของกำไรสุทธิทั้งปีของเรามีโอกาสเกิด upside

ส่วน SCB มีกำไร 10,000 ล้านบาทในไตรมาสที่ 2 ใกล้เคียงที่เราคาด แต่ต่ำกว่าตลาดคาดเล็กน้อย เนื่องจากค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น จากค่าใช้จ่าย Robinhood และตั้งสำรองเพิ่มขึ้น เพื่อรองรับความเสี่ยงของลูกค้าสินเชื่อธุรกิจรายใหญ่รายหนึ่ง คาดแนวโน้มไตรมาสที่ 3 กำไรจะดีขึ้น เพราะไม่มีค่าใช้จ่าย one -time จึงคงประมาณการปีนี้ที่ 45,000 ล้านบาท เพิ่มขึ้น 3% คงคำแนะนำ TRADING BUY และราคาเป้าหมายที่ 115 บาท มองจุดเด่นอัตราผลตอบแทนเงินปันผลประมาณ 8-10% ต่อปีซึ่งสูงสุดในกลุ่มธนาคาร

นายกฤษณ์ จันทโนทก ประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ เปิดเผยถึงบริษัทพลังงานบริสุทธิ์ หรือ EAว่า ธนาคารได้มีการจัดชั้นตามสถานการณ์ที่เปลี่ยนไป โดยหลักการปล่อยสินเชื่อจะพิจารณาทั้งเครดิต และเรื่องของธรรมาภิบาล ส่วนสถานการณ์ EA มองว่ามีปัญหาเรื่องธรรมาภิบาลหรือไม่ อาจจะตอบยากเหมือนกัน เนื่องจากเรื่องเกิดขึ้นในช่วงท้าย ๆ ธนาคารไม่ทราบว่าเกิดขึ้น แต่แน่นอนการปล่อยสินเชื่อก็ต้องดูที่ความเสี่ยงด้วย เช่น EA หนี้ส่วนใหญ่เป็นหนี้ที่ลิงก์กับโรงไฟฟ้า ซึ่งเป็นธุรกิจที่ไปได้ดีอยู่ สำหรับธนาคารจึงไม่เกิดความกังวลจนเกินกว่าเหตุมากนัก

สถานการณ์ของธุรกิจแบงก์จนถึงปลายปี เชื่อว่าทุกธนาคารจะมีความระมัดระวังเรื่องการบริหารจัดการพอร์ตสินเชื่อ ไม่ว่าจะเป็นลูกค้ารายย่อยหรือลูกค้าสถาบันเพิ่มขึ้น เช่นสถานการณ์หุ้นกู้ เชื่อว่าทุกแบงก์ต้องเตรียมรับมือเหมือนกัน