พูดถึงการลงทุน ใครก็ต้องคิดว่า ต้องมีเงินเหลือก่อน หรือมีเงินออมระดับหนึ่ง ทำให้หลายคนไม่ได้เริ่มต้นลงทุนสักที หรือบางคนมีภาระค่าใช้จ่ายมาก หรือภาระหนี้สูง จึงคิดว่าไม่พร้อมที่จะลงทุน แต่จากข้อเท็จจริงแล้ว เราสามารถลงทุนได้ ด้วยการวางแผนการเงินที่ดี จัดสรรเงินมาทยอยลงทุนอย่างสม่ำเสมอ ก็จะสามารถบรรลุเป้าหมายทางการเงินได้ และหนึ่งในทางเลือกสำหรับผู้ที่อยากเริ่มต้นลงทุนด้วยเงินจำนวนน้อย ๆ ก็คือ “กองทุนรวม” นั่นเอง มาถึงตอนนี้ก็ขออธิบายอีกนิดว่า กองทุนรวม คืออะไร

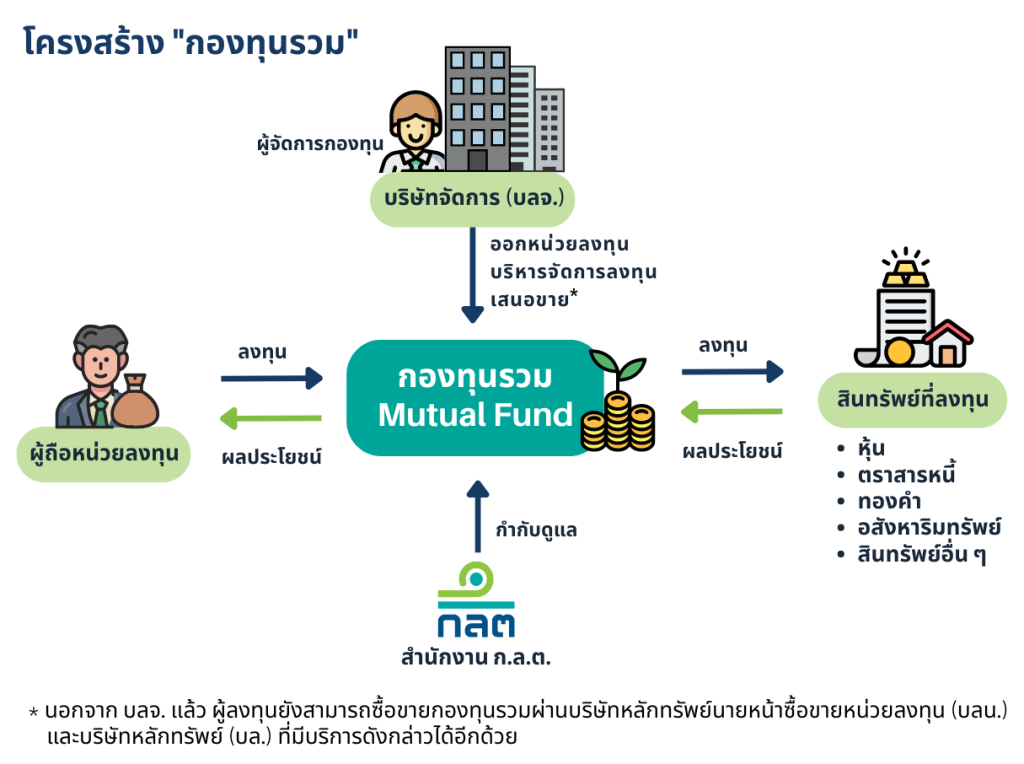

กองทุนรวม คือ การที่ผู้ลงทุนหลายคนนำเงินลงทุนมารวมกัน และมีมืออาชีพที่เรียกว่า “ผู้จัดการกองทุน” ซึ่งเป็นบุคคลที่ได้รับความเห็นชอบจาก ก.ล.ต. และสังกัดกับบริษัทจัดการลงทุนที่ได้รับใบอนุญาต ทำหน้าที่เป็นผู้บริหารจัดการเงินลงทุน โดยจะนำเงินไปลงทุนกระจายในทรัพย์สินต่าง ๆ ตามนโยบายการลงทุนของกองทุนรวมที่เราเลือก เช่น หุ้นไทย หุ้นต่างประเทศ หุ้นกู้ อสังหาริมทรัพย์ ทองคำ น้ำมัน เป็นต้น เพื่อให้มีโอกาสในการได้รับผลตอบแทนจากทรัพย์สินดังกล่าว และบริหารความเสี่ยงจากการลงทุนตามสถานการณ์ต่าง ๆ ที่เกิดขึ้นหรือเปลี่ยนแปลงไปเช่น หากเราเลือกลงทุนในกองทุนรวมหุ้นไทย ที่หนังสือชี้ชวนกำหนดนโยบายการลงทุนในหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ตลาดหลักทรัพย์เอ็ม เอ ไอ ไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิ (NAV) ผู้จัดการกองทุนก็จะนำเงินของกองทุนไปลงทุนตามสัดส่วนที่กำหนดดังกล่าว เป็นต้น ดังนั้น ผลตอบแทนและความเสี่ยงของกองทุนนี้ส่วนใหญ่จะสอดคล้องกับการลงทุนในหุ้นนั่นเอง

ทำไม “กองทุนรวม” จึงน่าสนใจเมื่อเทียบกับการลงทุนในหุ้น หุ้นกู้ หรืออสังหาริมทรัพย์ โดยตรง

– มีมืออาชีพบริหารจัดการทรัพย์สินให้ และติดตามว่าสภาวะแบบไหนควรปรับพอร์ตการลงทุนอย่างไร

– มีทรัพย์สินให้เลือกลงทุนหลากหลายตามระดับความเสี่ยงที่เรารับได้ เช่น พันธบัตร หุ้นกู้ หุ้น อสังหาริมทรัพย์ ทองคำ เป็นต้น

– ช่วยกระจายความเสี่ยงในการลงทุน จากการที่ผู้จัดการกองทุนจะนำเงินไปกระจายลงทุนในทรัพย์สินหลากหลายประเภท แต่ก็ยังอยู่ในกรอบของนโยบายการลงทุนที่กำหนด ตัวอย่างเช่น หากเรามีเงินก้อนหนึ่งอยากลงทุนหุ้นกู้ แทนที่เราจะซื้อหุ้นกู้ได้เพียงบริษัทใดบริษัทหนึ่ง ก็เอาเงินก้อนนั้นมาลงทุนผ่านกองทุนรวมตราสารหนี้ ที่จะช่วยกระจายลงทุนในหุ้นกู้หลายบริษัท ช่วยกระจายความเสี่ยงได้อีกทางหนึ่ง

– เงินน้อยก็ลงทุนได้ บางกองทุนรวมเริ่มลงทุนขั้นต่ำเพียง 1 บาท

– กองทุนรวมบางประเภทสามารถใช้สิทธิลดหย่อนภาษีได้ อย่าง RMF SSF หรือ ThaiESG

กองทุนรวม จึงเหมาะจะเป็นประตูบานแรกสู่การลงทุนสำหรับใครหลาย ๆ คนที่สนใจเริ่มต้นลงทุน เพราะสามารถเริ่มต้นได้ด้วยเงินไม่มาก หรือผู้ที่ไม่มีเวลาติดตามสถานการณ์การลงทุน ก็ยังมีมืออาชีพช่วยจัดการให้ แต่สำหรับผู้ที่มีความรู้ความเชี่ยวชาญลงทุนมาก อยากจับจังหวะลงทุนเอง หรืออยากลงทุนหุ้นรายตัว กองทุนรวมอาจจะไม่ได้ตอบโจทย์เท่าที่ควร แต่ก็อาจเป็นทางเลือกเพื่อช่วยกระจายความเสี่ยงได้

ทีนี้ ก็มีคำถามว่า “1 บาทก็ลงทุนในกองทุนรวมได้จริงหรือ?” ก็ต้องตอบว่า จริง เพราะปัจจุบันมีหลายกองทุนรวมที่กำหนดขั้นต่ำเพียง 1 บาทเท่านั้น ทุกคนจึงสามารถเริ่มต้นและเข้าถึงการลงทุนได้ง่าย

ดังนั้น ถ้าใครที่เงินน้อยอยากเริ่มต้นลงทุนในกองทุนรวม อาจจะใช้วิธี “ทยอยลงทุน” ด้วยเงินหลักสิบหรือหลักร้อย หรือในจำนวนที่สามารถลงทุนได้ โดยไม่ได้เดือดร้อนภาระค่าใช้จ่ายจำเป็นในชีวิต และสะสมมูลค่าเพิ่มขึ้นเรื่อย ๆ เพื่อให้เงินทำงาน ซึ่งการมีวินัยการลงทุน ก็จะทำให้เงินหลักสิบหลักร้อยที่เราเริ่มต้นลงทุนนั้น สามารถเติบโตเป็นหลักหมื่นหลักแสนได้ในอนาคต

วิธีทยอยการลงทุนและช่วยสร้างวินัยการลงทุนได้ดี ก็คือ DCA (Dollar Cost Averaging) ที่เป็นการทยอยลงทุนด้วยเงินที่เท่ากันตามเวลาที่เราสามารถกำหนดได้เอง เช่น รายสัปดาห์ รายปักษ์ หรือรายเดือน เช่น หากเราเลือกลงทุนกองทุนรวมหุ้นไทยนิยม (ชื่อสมมติ) ทุกวันที่ 1 ของเดือน ด้วยเงินลงทุน 5,000 บาท ทางผู้ประกอบธุรกิจที่ให้บริการซื้อขายหน่วยลงทุน ก็จะตัดเงินในบัญชีที่เราแจ้งไว้ไปซื้อหน่วยลงทุนของกองทุนดังกล่าวทุกเดือน เดือนละ 5,000 บาท ซึ่งการลงทุนลักษณะนี้ มีข้อดีคือจะช่วยถัวเฉลี่ยต้นทุน ลดความเสี่ยงเรื่องจับจังหวะลงทุนที่ผิดพลาดได้ ที่สำคัญคือเป็นการ “ออมก่อนใช้” “สร้างวินัย” การลงทุนที่ดี

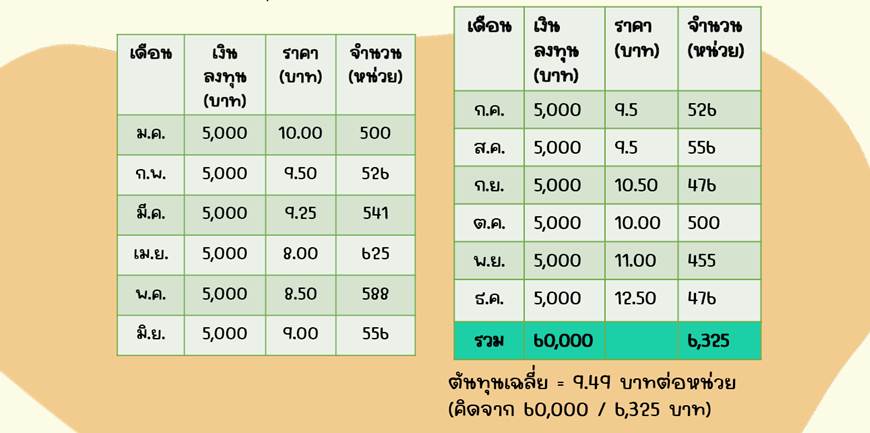

แต่ทั้งนี้ การลงทุนแบบ DCA ไม่ได้ช่วยป้องกันการขาดทุน ไม่ได้ทำให้เราได้ซื้อหน่วยลงทุนด้วยต้นทุนที่ถูกที่สุด แต่เราจะได้ต้นทุนเฉลี่ยที่ไม่ถูกสุดและไม่แพงสุด ลองดูจากตารางข้างล่างนี้

หากดูตามตัวอย่าง จะพบว่า เมื่อ DCA ไปครบ 1 ปี เราจะมีต้นทุนเฉลี่ยอยู่ที่ 9.49 บาท และได้จำนวนหน่วยลงทุนอยู่ที่ 6,325 หน่วย แต่หากเราไปเลือกลงทุนในเดือน ธ.ค. เพียงเดือนเดียว ด้วยเงินทั้งจำนวน 60,000 บาท เราจะมีต้นทุน 12.50 บาท และได้รับหน่วยลงทุนน้อยกว่าการ DCA ด้วย

การลงทุนด้วยวิธี DCA โดยมากเหมาะกับกองทุนรวมที่ลงทุนในทรัพย์สินที่มีความผันผวนของราคาสูง แต่สามารถให้ผลตอบแทนที่ดีในระยะยาว ดังนั้น เราต้องเลือกกองทุนรวมที่จะ DCA ให้ดีด้วย เพราะเราต้องลง ทุนกับทรัพย์สินในกองทุนรวมนี้ไปอีกยาว ๆ เช่น เลือกกองทุนรวมหุ้นพื้นฐานดี เป็นต้น แต่หาก DCA ไปแล้วพบว่า กองทุนรวมนั้นไม่สามารถให้ผลตอบแทนตามที่คาดหวัง ก็ควรสับเปลี่ยนไปลงทุนไปกองทุนรวมอื่นที่อาจสร้างผลตอบแทนที่ดีกว่า เพราะฉะนั้นการติดตามผลการลงทุนก็เป็นเรื่องสำคัญเหมือนกัน

อย่างไรก็ดี วิธี DCA อาจไม่เหมาะกับกองทุนรวมที่มีความผันผวนของราคาต่ำ เพราะไม่จำเป็นต้องถัวเฉลี่ยต้นทุน หรือไม่เหมาะกับการลงทุนในทรัพย์สินที่มีราคาขึ้นลงเป็นวัฏจักร หรือที่มีราคาขึ้นกับอุปสงค์และอุปทานแต่ละช่วงซึ่งอาจคาดการณ์ได้ยาก เช่น กองทุนรวมน้ำมัน หากเราไม่เข้าใจลักษณะพื้นฐานของน้ำมันดีพอ และเข้าไปลงทุนแบบ DCA ในช่วงวัฏจักรขาลงแบบยาว ๆ เราอาจได้รับผลขาดทุนได้เช่นกัน

และสิ่งที่ขอย้ำให้มาก ๆ คือ การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน แม้จะสามารถซื้อที่ธนาคารได้และได้รับสมุดบัญชีกองทุนที่คล้ายกับสมุดบัญชีเงินฝากก็ตาม แต่ต้องคำนึงเสมอว่า กองทุนรวม คือ การลงทุนภายใต้โอกาสที่จะได้รับผลตอบแทนสูงขึ้น ก็จะมีความเสี่ยงที่จะขาดทุนด้วยขึ้นอยู่กับปัจจัยและสภาพตลาด ดังนั้น การเลือกลงทุนในกองทุนรวม ควรคำนึงถึงเป้าหมายและการยอมรับความเสี่ยงของตนเองเป็นสำคัญ

อ่านมาถึงตรงนี้ ถ้าใครเริ่มสนใจการลงทุนในกองทุนรวม อย่าลืมศึกษาข้อมูลเพิ่มเติมให้ถ่องแท้ และที่สำคัญต้องลงทุนกับผู้ให้บริการลงทุน “ที่ได้รับอนุญาต” ซึ่งดูรายชื่อผู้ให้บริการลงทุนแบบ DCA ได้ที่ลิงก์นี้ https://insight-fund.sec.or.th/fund-provider/dca โดยปัจจุบันมีช่องทางการลงทุนในกองทุนรวมทั้งออนไลน์และออฟไลน์ เข้าถึงได้ง่ายกว่าอดีตมาก

สำหรับกองทุนรวมที่เสนอขายในปัจจุบัน มีให้เลือกมากกว่า 2,000 กอง แล้วกองทุนรวมเป็นพัน ๆ นั้นต่างกันอย่างไร? ตอนหน้าเราจะมาไขกระจ่างเรื่องประเภทของกองทุนรวมให้ทุกท่านทราบ อย่าลืมติดตาม (กระซิบทิ้งท้ายนิดนึง) ถ้าใครอดใจไม่ไหวอยากอ่านสปอยล์ สามารถเข้าไปอ่าน E-Book กองทุนรวม ประตูบานแรกสู่การลงทุน ได้ที่ลิงก์นี้เลย https://www.smarttoinvest.com/PublishingImages/Pages/E-book_mutual_fund_for_all.pdf