ศูนย์วิจัยกสิกรไทย ชี้ยอดคงค้างหนี้ครัวเรือนไทยในไตรมาส 2 ปี 2561 โต 5.7% จากช่วงเดียวกันของปีก่อน ส่วนใหญ่มาจากยอดคงค้างสินเชื่อบ้าน และสินเชื่อเช่าซื้อรถยนต์ เตือนแนวโน้มดอกเบี้ยขาขึ้นทำภาระผ่อนต่อเดือนเพิ่ม ระบุดอกเบี้ยสินเชื่อบ้านขึ้น 0.5% ทำภาระผ่อนต่อเดือนเพิ่ม 4%

ศูนย์วิจัยกสิกรไทย รายงานข้อมูลเงินให้กู้ยืมแก่ภาครัวเรือน หรือหนี้ครัวเรือนไทย ล่าสุดจากธนาคารแห่งประเทศไทย ยังคงเพิ่มขึ้นต่อเนื่องในไตรมาส 2 ปี 2561 โดยยอดคงค้างหนี้เติบโตเร่งขึ้นใน 3 กลุ่มหลัก ได้แก่ ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจที่รับฝากเงิน และบริษัทที่ไม่ใช่สถาบันการเงิน เช่น ผู้ให้บริการบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล

“การเร่งตัวขึ้นของหนี้ครัวเรือนดังกล่าว สอดคล้องกับข้อมูลอีกด้านหนึ่งที่สะท้อนว่า มีการเร่งตัวขึ้นของสินเชื่อรายย่อย โดยเฉพาะสินเชื่อเพื่อที่อยู่อาศัย สินเชื่อเช่าซื้อรถยนต์ นับตั้งแต่ต้นปี 2561 ที่ผ่านมา”

สินเชื่อบ้าน-เช่าซื้อรถยนต์ ทำหนี้ครัวเรือนไทยเพิ่ม

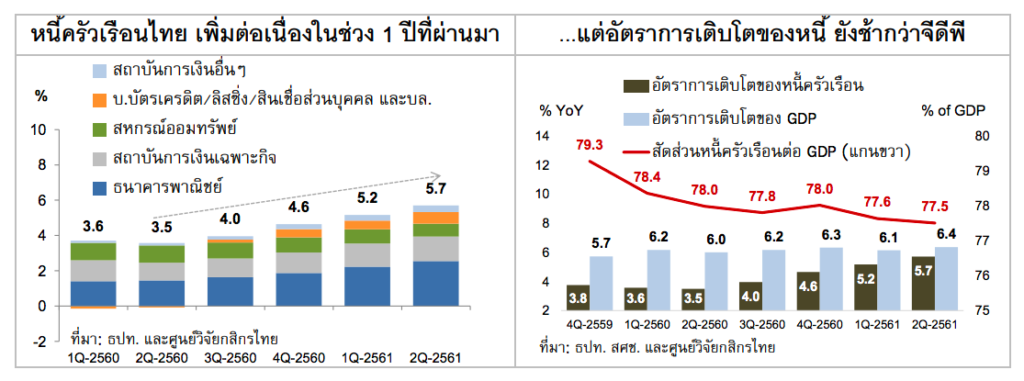

การเพิ่มขึ้นของสินเชื่อบ้าน สินเชื่อเช่าซื้อรถยนต์ หนุนยอดคงค้างหนี้ครัวเรือนไทยขยับขึ้นมาที่ 12.34 ล้านล้านบาทในไตรมาส 2 ปี 2561 เติบโตขึ้นจากช่วงเดียวกันปีก่อน 5.7% ซึ่งนับเป็นอัตราการเพิ่มขึ้นของหนี้ครัวเรือนที่สูงที่สุดในรอบ 3 ปี และขยับขึ้นต่อเนื่องจาก 5.2% ในไตรมาสแรก โดยการเพิ่มขึ้นของหนี้ครัวเรือนดังกล่าว เป็นทิศทางที่สอดคล้องกับการเติบโตเร่งขึ้นของการใช้จ่ายภาคครัวเรือน โดยเฉพาะในสินค้าคงทน เช่น รถยนต์ รวมถึงการเพิ่มขึ้นของยอดโอนกรรมสิทธิ์ที่อยู่อาศัย

ศูนย์วิจัยกสิกรไทย ระบุว่า เป็นที่น่าสังเกตว่า ยอดคงค้างหนี้ครัวเรือนไตรมาส 2 ปี 2561 ที่เพิ่มขึ้นประมาณ 1.71 แสนล้านบาทจากไตรมาสแรก ส่วนใหญ่น่าจะเป็นผลมาจากการเร่งตัวขึ้นของยอดคงค้างสินเชื่อบ้านและสินเชื่อเช่าซื้อรถยนต์ โดยหากนับเฉพาะการขยับขึ้นของยอดคงค้างสินเชื่อบ้านของสถาบันการเงิน จะพบว่า มีสัดส่วนรวมๆ กันถึง 38.0% ของยอดคงค้างหนี้ครัวเรือนที่เพิ่มขึ้นในไตรมาส 2 ปี 2561 (สูงขึ้นจากที่มีสัดส่วนประมาณ 31% และ 37% ของยอดคงค้างหนี้ครัวเรือนที่เพิ่มขึ้นในไตรมาส 4/2560 และไตรมาส 1/2561 ตามลำดับ)

ขณะที่ การเพิ่มขึ้นของยอดคงค้างสินเชื่อเช่าซื้อรถยนต์ จากฐานข้อมูลของระบบธนาคารพาณิชย์ คิดเป็นสัดส่วนประมาณ 18.6% ของยอดคงค้างหนี้ครัวเรือนที่เพิ่มขึ้นในระหว่างไตรมาส 2

อย่างไรก็ดี สถานการณ์ในภาพรวมของหนี้ครัวเรือนในมิติของสัดส่วนต่อจีดีพี ยังคงสะท้อนภาพเดิม คือ การเติบโตของยอดคงค้างหนี้ครัวเรือนไตรมาส 2/2561 ดังกล่าว เป็นอัตราที่ช้ากว่าแรงส่งการเติบโตของกิจกรรมทางเศรษฐกิจในภาพรวม ซึ่งวัดจากมูลค่าจีดีพี ณ ราคาประจำปี (หรือ Nominal GDP) ดังนั้นแล้วจึงยังคงเห็นสัดส่วนหนี้ครัวเรือนต่อจีดีพีล่าสุด เป็นทิศทางที่ชะลอลง มาที่ 77.5% ต่อจีดีพี จากสัดส่วนประมาณ 78.0% ในช่วงปลายปี 2560

หนี้ครัวเรือนเพิ่ม สะท้อนสินเชื่อรายย่อยแข่งสูง

หนี้ครัวเรือนเพิ่ม สะท้อนสินเชื่อรายย่อยแข่งสูง

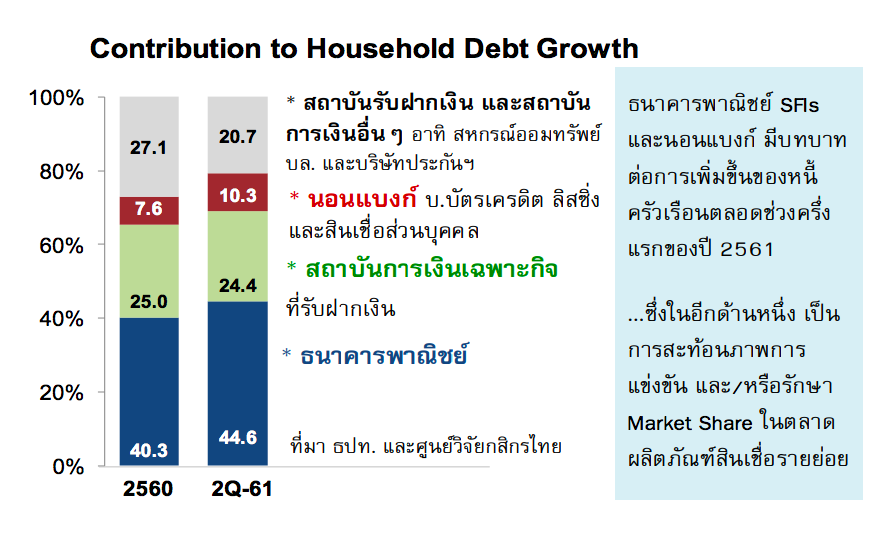

ในอีกด้านหนึ่ง การขยับขึ้นของหนี้ครัวเรือนดังกล่าวนั้น สะท้อนสภาพการแข่งขันในตลาดสินเชื่อรายย่อยของ 3 กลุ่มหลัก ได้แก่ ธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และสถาบันการเงินที่ไม่ใช่ธนาคารพาณิชย์ (นอนแบงก์) ทั้งนี้ คงต้องยอมรับว่า การเติบโตของหนี้ครัวเรือนที่เกิดขึ้นในช่วงครึ่งแรกของปี 2561 นั้น ผลส่วนใหญ่ (Contribution to Household Debt Growth) เกือบ 70% มีแรงผลักดันมาจากการเติบโตของสินเชื่อรายย่อยเพื่อการอุปโภคบริโภค (โดยเฉพาะสินเชื่อบ้าน และสินเชื่อเช่าซื้อรถยนต์) ที่ปล่อยผ่านระบบธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ ซึ่งนับว่าเป็นสัดส่วนที่สูงขึ้นจากในช่วงสิ้นปี 2560 ที่มีสัดส่วนประมาณ 65%

นอกจากนี้ สถาบันการเงินอื่น โดยเฉพาะบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล ซึ่งเป็นกลุ่มผู้เล่นหลักๆ ของนอนแบงก์ ก็ทยอยมีบทบาทที่ชัดเจนมากขึ้นในตลาดสินเชื่อรายย่อยด้วยเช่นกัน โดยองค์ประกอบการเติบโตของหนี้ครัวเรือนในส่วนที่มาจากนอนแบงก์ ขยับขึ้นมาที่ 10.3% ในช่วงครึ่งแรกของปี จากที่มีบทบาทประมาณ 7.6% ในช่วงปลายปี 2560

ทิศทางดังกล่าวน่าจะเป็นผลมาจากการเร่งทำการตลาด ผลักดันแคมเปญ ตลอดจนการพัฒนาฟีเจอร์ใหม่ๆ ของแอปพลิเคชันของสถาบันการเงินแต่ละแห่ง เพื่อเพิ่มความสะดวกสบายในการทำธุรกรรมทางการเงิน และเพิ่มช่องทางการเสนอผลิตภัณฑ์ทางการเงิน ตลอดจนเงื่อนไขพิเศษเพื่อกระตุ้นการเบิกใช้สินเชื่อของลูกค้าของทั้งธนาคารพาณิชย์ กลุ่มนอนแบงก์ และสถาบันการเงินเฉพาะกิจ

ขณะที่บทบาทของสถาบันรับฝากเงินอื่นๆ รวมถึงสถาบันการเงินอื่นๆ เช่น สหกรณ์ออมทรัพย์ บริษัทหลักทรัพย์ บริษัทประกันภัยและประกันชีวิต ปรับตัวลดลง โดยยอดคงค้างเงินให้กู้ยืมของสหกรณ์ออมทรัพย์ เติบโตในอัตราที่ชะลอลงลงมาที่ 4.6% ในไตรมาส 2 ปี 2561 ต่อเนื่องจากที่เคยเติบโตประมาณ 6.6% ในปี 2559 และ 5.6% ในปี 2560 ซึ่งสะท้อนว่า สหกรณ์ยังคงอยู่ในช่วงระหว่างการปรับตัวให้สอดคล้องกับเกณฑ์การกำกับดูแลของทางการที่อาจจะเริ่มทยอยบังคับใช้ในอนาคต

แนวโน้มของหนี้ครัวเรือนในปี 2561

อานิสงส์จากเศรษฐกิจไทยที่เติบโตดีขึ้น อาจส่งผลทำให้ยังคงเห็นสัดส่วนหนี้ครัวเรือนต่อจีดีพีในปีนี้ขยับลงต่อเนื่อง แต่การเพิ่มขึ้นของยอดคงค้างหนี้ครัวเรือน ยังคงสะท้อนว่า ประเด็นความสามารถในการชำระหนี้ ยังคงต้องติดตามต่อเนื่องในช่วงปีข้างหน้า

ศูนย์วิจัยกสิกรไทย คาดว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทย อาจชะลอลงมาอยู่ในกรอบ 77.0-78.0% ต่อจีดีพี จากระดับ 78.0% ต่อจีดีพีในปี 2560

อย่างไรก็ดี กรอบประมาณการใหม่ดังกล่าว ขยับสูงขึ้นกว่ากรอบคาดการณ์เดิมที่ 76.5-77.5% ต่อจีดีพี โดยเป็นผลมาจากการเร่งตัวขึ้นมากกว่าที่คาดของยอดคงค้างหนี้ครัวเรือนไทยตลอดช่วงครึ่งแรกของปีที่ผ่านมา

ขณะที่มองว่า สินเชื่อรายย่อย โดยเฉพาะสินเชื่อเช่าซื้อรถยนต์ และสินเชื่อเพื่อซื้อที่อยู่อาศัย น่าจะยังคงประคองทิศทางการขยายตัวไว้ได้อย่างต่อเนื่องในระยะที่เหลือของปี โดยแนวนโยบาย Macroprudential สำหรับสินเชื่อเพื่อที่อยู่อาศัยนั้น อาจจะยังไม่มีผลกระทบมากนักต่อภาพรวมสินเชื่อเพื่อที่อยู่อาศัยส่วนบุคคลของสถาบันการเงินในปี 2561 โดยอาจเป็นไปได้ว่า จะมีความต้องการสินเชื่อเพื่อที่อยู่อาศัยเพิ่มขึ้นในช่วงไตรมาสสุดท้ายของปีนี้ ก่อนที่ผลจากมาตรการกำกับสินเชื่อบ้านของธปท. จะเริ่มมีผลบังคับใช้ในปี 2562

แม้เงินให้กู้ยืมแก่ภาคครัวเรือน หรือหนี้ครัวเรือน จะเติบโตขึ้นในช่วงเวลาเดียวกันกับจังหวะการทยอยฟื้นตัวขึ้นของกิจกรรมทางเศรษฐกิจในภาพรวม

ยอดคงค้างหนี้ครัวเรือน และจีดีพี ณ ราคาประจำปี เติบโต 5.7% และ 6.6% ในไตรมาส 2 ปี 2561 เร่งขึ้นจากที่เติบโต 5.2% และ 5.9% ในไตรมาส 1 ปี 2561 ตามลำดับ

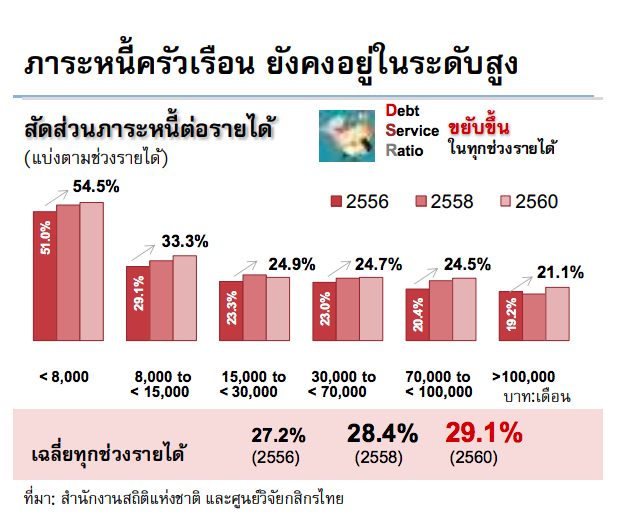

“คงต้องยอมรับว่า การฟื้นตัวของกำลังซื้อและรายได้ภาคครัวเรือนของครัวเรือนบางกลุ่ม ยังคงอยู่ในระยะแรกเริ่ม นอกจากนี้ ข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนจากสำนักงานสถิติ ยังสะท้อนว่า โดยเฉลี่ยแล้วครัวเรือนไทยก้าวเข้าสู่ปีนี้ด้วยสถานะทางการเงินที่มีความเปราะบางมากขึ้น”

ทั้งนี้ สัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio: DSR) ของครัวเรือนไทยโดยเฉลี่ย เพิ่มสูงขึ้นมาที่ 29.1% ในปี 2560 จากระดับ 27.2% ในปี 2556 ซึ่งหากพิจารณาตามกลุ่มรายได้ จะพบว่า ไม่ใช่เพียงครัวเรือนในกลุ่มรายได้ค่อนข้างน้อยเท่านั้น ที่มีสัดส่วน DSR ที่เพิ่มสูงขึ้น (สัดส่วน DSR ของกลุ่มรายได้ต่ำกว่า 8,000 และกลุ่มรายได้ 8,000-15,000 บาทต่อเดือน ปรับสูงขึ้นมาที่ 54.5% และ 33.3% ในปี 2560) แต่ครัวเรือนในกลุ่มที่มีรายได้ระดับกลาง-บน เช่น กลุ่มรายได้ 70,000-100,000 บาทต่อเดือน ก็มีสัดส่วน DSR เพิ่มสูงขึ้นมากมาที่ 24.5% เช่นกัน

“ดังนั้น สถานะที่เปราะบางทางการเงินของภาคครัวเรือน รวมถึงความอ่อนไหวต่อปัจจัยที่รอทดสอบในปีหน้า โดยเฉพาะเรื่องความต่อเนื่องในการฟื้นตัวของกำลังซื้อ ตลอดจนความเป็นไปได้ที่อัตราดอกเบี้ยของไทยจะเข้าสู่จังหวะขาขึ้น ยังคงเป็นประเด็นที่ต้องติดตามอย่างใกล้ชิด โดยเฉพาะสินเชื่อบ้าน ที่อัตราดอกเบี้ยเป็นแบบลอยตัว และสินเชื่อเช่าซื้อที่อัตราดอกเบี้ยเป็นแบบคงที่ซึ่งอัตราดอกเบี้ยมีโอกาสปรับขึ้นในระยะข้างหน้า”

ทั้งนี้ สถานการณ์ดังกล่าว แม้อาจจะยังมีผลไม่มากนักต่อสถานการณ์หนี้ครัวเรือนในภาพรวมของประเทศ แต่คงต้องยอมรับว่า ปัจจัยเรื่องดอกเบี้ย น่าจะมีผลต่อบ้างต่อความสามารถในการชำระหนี้ของครัวเรือนบางกลุ่ม เช่น ครัวเรือนที่มีหนี้บ้านซึ่งกำลังจะพ้นช่วงดอกเบี้ยคงที่ในปีหน้า และ/หรือผู้ที่ต้องการสินเชื่อเพื่อซื้อที่อยู่อาศัยในปีหน้า

“จากการวิเคราะห์ พบว่า หากอัตราดอกเบี้ยขยับขึ้น 0.50% อาจจะทำให้ภาระการผ่อนชำระต่อเดือน เพิ่มขึ้นมากกว่า 4% เปรียบเทียบกับกรณีที่ไม่มีการปรับขึ้นดอกเบี้ย ดังนั้น อาจคาดเดาได้ว่า หลังจากผ่านพ้นปีนี้ไป จะมีครัวเรือนบางส่วนที่มีภาระหนี้เพิ่มขึ้นกว่าเดิม เนื่องจากหนี้ที่เกิดขึ้นส่วนใหญ่ในปีนี้ เป็นหนี้ก้อนใหญ่ซึ่งจะก่อให้เกิดภาระผูกพันที่ต้องมีการชำระคืนหนี้ในช่วงหลายปีหลังจากนี้”