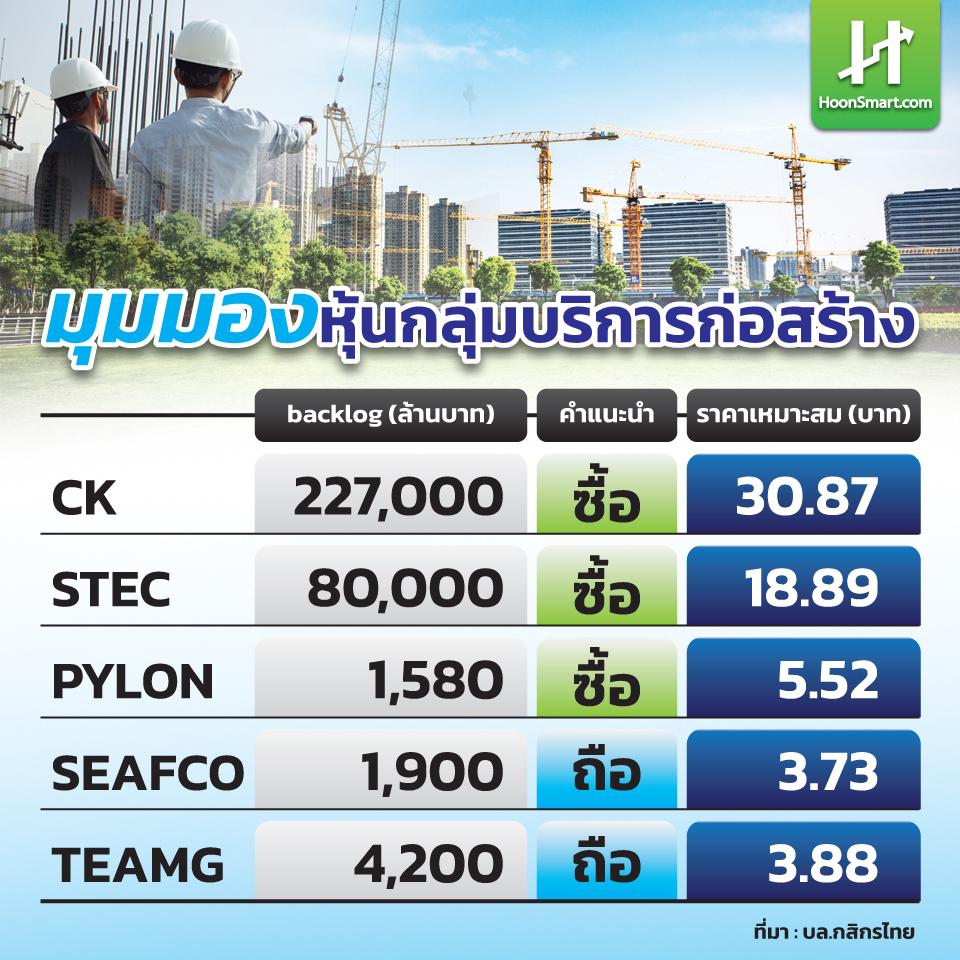

HoonSmart.com>> บล.กสิกรไทย หรือ KS มองหุ้นกลุ่มบริการก่อสร้างได้ประโยชน์ ต้นทุนวัสดุก่อสร้างเริ่มลดลง และอัตรากำไรขั้นต้นจะฟื้นตัวขึ้น บริษัทรับเหมาโครงการที่มีระยะเวลาสั้น (SEAFCO และ PYLON) น่าจะได้ประโยชน์สูงสุด แนะนำ “ซื้อ” CK – STEC หุ้นเด่น ราคาเป้าหมาย CK 30.87 บาท และ STEC 18.89 บาท ปรับเพิ่มคำแนะนำ PYLON เป็น “ซื้อ” เป้าหมาย 5.52 บาท

บล.กสิกรไทย หรือ KS ระบุในบทวิเคราะห์ว่า จากราคาวัสดุก่อสร้างที่ก่อนหน้านี้ปรับตัวสูงขึ้น ฝ่ายวิเคราะห์มองว่าราคาวัสดุก่อสร้างขึ้นมาแตะระดับสูงสุดแล้ว เชื่อว่าบริษัทรับเหมาก่อสร้างจะเผชิญกับแรงกดดันด้านต้นทุนน้อยลง เนื่องจากราคาวัสดุก่อสร้างที่ใช้กันทั่วโลกส่วนใหญ่อ่อนตัวลง จากความกลัวที่เพิ่มขึ้นในเรื่องภาวะเศรษฐกิจถดถอยในปีหน้าเกือบทั่วโลก แนวโน้มราคาเหล็กและเชื้อเพลิงมีทิศทางเป็นขาลง ขณะที่ราคาปูนซิเมนต์ในประเทศ และดัชนีราคาวัสดุก่อสร้าง มีการเพิ่มขึ้นในอัตราที่ช้าลง

บล.กสิกรไทยคาดว่ามูลค่า backlog รวมไตรมาส 4/65 ของบริษัทรับเหมา 5 แห่งภายใต้การวิเคราะห์ของฝ่ายวิจัย (CK STEC SEAFCO PYLON และ TEAMG) จะอยู่ที่ 3.14 แสนล้านบาท เพิ่มขึ้น 123.3% YoY และ 103.8% QoQ ขณะที่ CK ทำผลงานได้ดีที่สุดในแง่ของ backlog โดยคาดว่า backlog ของ CK จะเพิ่มขึ้นเป็น 2.27 แสนล้านบาท เพิ่มขึ้น 395% YoY และ 254.7% QoQ จากการเซ็นสัญญาโครงการรถไฟฟ้าสายสีส้ม และโรงไฟฟ้าพลังงานน้ำหลวงพระบางในปีนี้ นอกจากนี้ ในเชิง QoQ คาดว่า backlog ของ PYLON และ SEAFCO จะค่อนข้างดีจากโครงการมิกซ์ยูสของภาคเอกชนที่เพิ่งลงนาม และงานตอกเสาเข็มของโครงการรถไฟฟ้าสายสีม่วงใต้

บล.กสิกรไทยปรับคำแนะนำสำหรับบริษัทรับเหมาตอกเสาเข็มอย่าง PYLON เพิ่มจาก “ถือ” เป็น “ซื้อ” ราคาเป้าหมาย 5.52 บาท และ SEAFCO ปรับเพิ่มจาก “ขาย” เป็น “ถือ” ราคาเป้าหมาย 3.73 บาท จาก backlog ที่ลงนามในไตรมาส 4/65 สูงกว่าคาด และการฟื้นตัวที่เร็วกว่าคาดของโครงการก่อสร้างภาคเอกชน โดย PYLON เพิ่งเซ็นสัญญาโครงการมิกซ์ยูสใหม่ 2 โครงการ ทำให้ backlog ในไตรมาส 4/65 เพิ่มขึ้นเป็น 1.6 พันล้านบาท สูงกว่าประมาณการเดิมของบล.กสิกรไทย 50% ขณะเดียวกัน backlog ในไตรมาส 4/65 ของ SEAFCO น่าจะอยู่ที่ 1.9 พันล้านบาท สูงกว่าประมาณการเดิม 13%

แนวโน้ม โครงการโครงสร้างพื้นฐานขนาดใหญ่ที่ผ่านความเห็นชอบจาก ครม.แล้ว ได้แก่ 1) โครงการส่วนต่อขยายรถไฟฟ้าสายสีแดง มูลค่าก่อสร้าง 2.3 หมื่นล้านบาท 2) โครงการรถไฟทางคู่ 3 เส้นทาง ได้แก่ ขอนแก่น-หนองคาย (2.66 หมื่นล้านบาท) ชุมทางจิระ-อุบลราชธานี (3.75 หมื่นล้านบาท) และปากน้ำโพ-เด่นชัย (6.28 หมื่นล้านบาท) และ 3) โครงการทางพิเศษ สายกะทู้-ป่าตอง (1.4 หมื่นล้านบาท)

บล.กสิกรไทยมีมุมมองเชิงบวกต่อกลุ่มบริการก่อสร้าง โดยพิจารณาจาก 1) โครงการโครงสร้างพื้นฐานขนาดใหญ่ที่อาจเปิดประมูล 2) โครงการโครงสร้างพื้นฐานขนาดใหญ่โครงการใหม่จากรัฐบาลชุดใหม่ 3) ปัญหาขาดแคลนแรงงานที่เริ่มบรรเทาลง และ 4) ราคาวัสดุก่อสร้างที่ปรับตัวลดลง แนะนำ CK เป็นหุ้นเด่น ราคาเป้าหมาย 30.87 บาท เนื่องจากราคาหุ้นมีส่วนลด 40% เมื่อเทียบกับราคาตลาดที่อิงตาม NAV ที่ 24 บาท ซึ่งสูงกว่าค่าเฉลี่ยย้อนหลัง 7 ปีที่ 29%

นอกจากนี้แนะนำ “ซื้อ” STEC ราคาเป้าหมาย 18.89 บาท เป็นหุ้นเด่นลำดับที่ 2 ของบล.กสิกรไทย เนื่องจากราคาหุ้นยังไม่สะท้อนมูลค่าหุ้นของ GULF ซึ่งคิดเป็น 43% ของราคาหุ้นปัจจุบัน

ปัจจัยสำคัญที่ต้องติดตาม ได้แก่ 1) ความล่าช้าของโครงการโครงสร้างพื้นฐานของภาครัฐ 2) โครงการก่อสร้างภาคเอกชนฟื้นตัวช้าลง 3) การปรับขึ้นค่าแรง และ 4) ความไม่สงบทางการเมือง