โดย นางศิษฏศรี นาคะศิริ

ผู้อำนวยการ ฝ่ายกำกับธุรกิจออกแบบการลงทุนและกองทุนสำรองเลี้ยงชีพ

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

ในอีกไม่กี่เดือนข้างหน้าประเทศไทยจะก้าวเข้าสู่ “สังคมสูงวัยโดยสมบูรณ์” (Completely Aged society) โดยเป็นสังคมที่มีประชากรอายุ 60 ปีขึ้นไปเกินกว่า 20% ของประชากรทั้งประเทศ หรือมีประชากรตั้งแต่อายุ 65 ปี มากกว่า 14% ในปี 2566 และในอีก 10 ปีข้างหน้าจะกลายเป็น “สังคมสูงวัยระดับสุดยอด” (Super-aged society) คือมีประชากรตั้งแต่อายุ 65 ปี มากกว่า 20% ทำให้หน่วยงานภาครัฐและเอกชนเร่งเตรียมความพร้อมในการพึ่งพาตนเองให้แก่ผู้สูงอายุและวัยทำงานที่จะกลายเป็นผู้สูงอายุในอนาคต รวมถึงความพร้อมทางด้านการเงินของผู้เกษียณอายุ

ในการเตรียมความพร้อมของหน่วยงานภาครัฐนั้น กระทรวงการคลังอยู่ระหว่างผลักดันให้มีการออมภาคบังคับสำหรับแรงงานภาคเอกชนในระบบ ด้วยการจัดตั้ง “กองทุนบำเหน็จบำนาญแห่งชาติ” หรือ กบช. เพื่อช่วย บรรเทาปัญหาของลูกจ้างที่มีเงินเก็บไม่เพียงพอยามเกษียณ เนื่องจากการออมเพื่อการเกษียณอายุผ่าน “กองทุนสำรองเลี้ยงชีพ” (provident fund: PVD) ซึ่งเป็นการออมภาคสมัครใจ ยังไม่สามารถตอบโจทย์กองทุนการออมเพื่อการเกษียณให้แก่ลูกจ้างได้ โดยปัจจุบันมีสมาชิกกองทุนสำรองเลี้ยงชีพจำนวน 2,843,143 คน คิดเป็น 17.7% ของแรงงานในระบบ

นอกจากนี้ จากการศึกษาของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เมื่อปี 2565 พบว่า จำนวนเงินที่เพียงพอรองรับการใช้จ่ายในวัยเกษียณไปอีก 30 ปีหลังจากอายุ 60 จะต้องมีเงินออมไว้อย่างน้อย 3.1 ล้านบาท หรือมีเงินไว้ใช้จ่ายประมาณเดือนละ 8,611 บาท โดยไม่รวมค่าใช้จ่ายบางส่วนที่รัฐสนับสนุนในการรักษาสุขภาพ ในขณะที่มีสมาชิกกองทุนสำรองเลี้ยงชีพเพียง 23% หรือเท่ากับ 8,730 คน เท่านั้นที่ได้รับเงินมากกว่า 3.1 ล้านบาท ณ วันเกษียณ (ข้อมูล ณ เดือนมิถุนายน 2565)

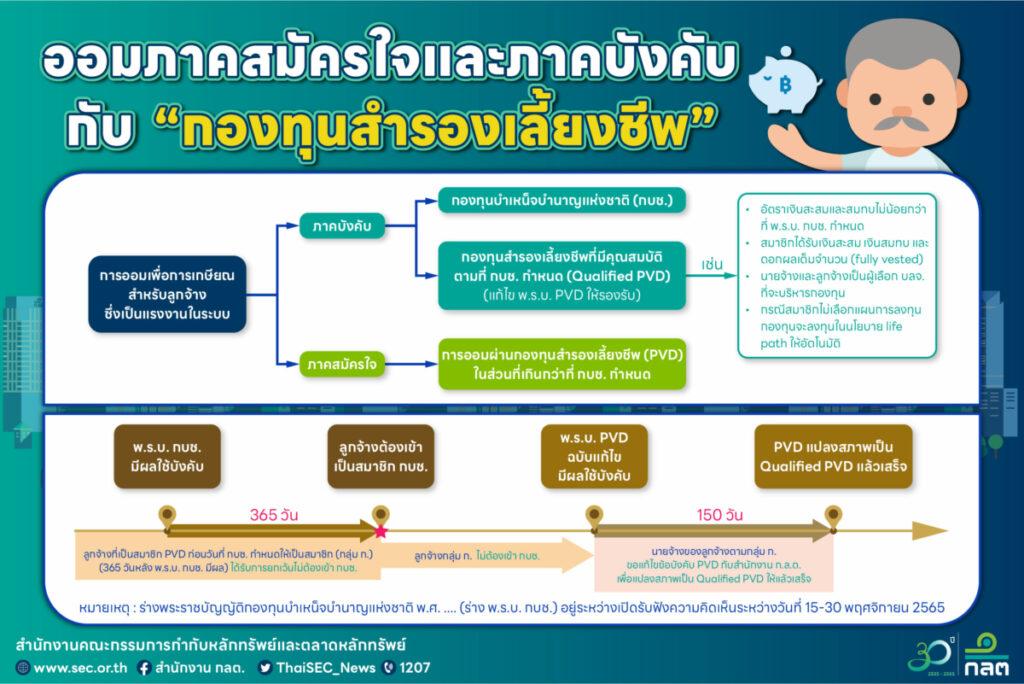

ออมภาคบังคับกับ กบช.

กบช. จะเข้ามาช่วยตอบโจทย์ความเพียงพอในการมีเงินออมไว้ใช้ยามเกษียณ โดยสาระสำคัญในร่างพระราชบัญญัติกองทุนบำเหน็จบำนาญแห่งชาติ พ.ศ. …. (ร่าง พ.ร.บ. กบช.) กำหนดให้ลูกจ้างทุกคนที่มีอายุ 15-60 ปี ต้องส่งเงินเข้ากองทุนร่วมกับนายจ้างในอัตราขั้นต่ำฝ่ายละ 3% ของค่าจ้าง และจะทยอยปรับเพิ่มอัตราขั้นต่ำเป็น 10% ในระยะเวลา 10 ปี เพื่อให้ลูกจ้างและนายจ้างมีระยะเวลาปรับตัว ซึ่งในระยะแรกจะใช้บังคับกับนายจ้างขนาดใหญ่ที่มีจำนวนลูกจ้างตั้งแต่ 100 คนขึ้นไป และลูกจ้างของนายจ้างนั้น ให้เข้าสู่การออมภาคบังคับเมื่อพ้น 365 วันนับจากวันที่ พ.ร.บ. กบช. มีผลใช้บังคับ

สำหรับสมาชิกที่ได้รับค่าจ้างต่ำกว่า 10,000 บาทต่อเดือน ให้นายจ้างจ่ายเงินสะสมเข้ากองทุนโดยที่สมาชิกสามารถเลือกได้ว่าจะส่งเงินสะสมหรือไม่ก็ได้ นอกจากนี้ ยังได้มีการกำหนดเพดานค่าจ้างที่นำมาใช้ในการคำนวณจำนวนเงินขั้นต่ำที่ต้องนำส่งเข้ากองทุนไว้ที่ 60,000 บาทด้วย

ทั้งนี้ เงินที่สมาชิกและนายจ้างนำส่งเข้ากองทุนจะได้รับการบริหารจัดการให้งอกเงยโดยบริษัทจัดการที่คณะกรรมการ กบช. คัดเลือก จะนำเงินไปลงทุนตามนโยบายการลงทุนที่สมาชิกได้เลือกไว้จากทางเลือกที่คณะกรรมการ กบช. กำหนด แต่หากสมาชิกไม่เลือกนโยบายการลงทุน กองทุนจะกำหนดนโยบายการลงทุนให้อัตโนมัติ (default portfolio) โดยจะนำเงินไปลงทุนในนโยบายสมดุลตามอายุ (life path) ซึ่งเป็นนโยบายการลงทุนที่มีการจัดสรรเงินลงทุนให้สอดคล้องกับช่วงอายุของสมาชิก

เมื่อสมาชิกเข้าสู่วัยเกษียณ ซึ่งมีอายุตั้งแต่ 60 ปีขึ้นไป สามารถขอรับเงินบำเหน็จที่ตนและนายจ้างนำส่งเข้ากองทุนได้ทั้งจำนวน หรือจะขอรับเป็นเงินบำนาญเป็นระยะเวลา 20 ปีก็ได้

ในส่วนสมาชิกกองทุนสำรองเลี้ยงชีพอาจมีคำถามว่า เมื่อมี กบช. แล้ว กองทุนสำรองเลี้ยงชีพจะเป็นอย่างไรต่อไป นายจ้างที่จัดตั้งกองทุนสำรองเลี้ยงชีพแล้วจะต้องย้ายเงินไปที่ กบช. หรือไม่ ขอให้ข้อมูลว่า กองทุนสำรองเลี้ยงชีพจะยังคงเป็นเครื่องมือการออมภาคสมัครใจได้เช่นเดิม และจะมีการปรับปรุงกฎหมายรองรับให้กองทุนสำรองเลี้ยงชีพสามารถเป็นส่วนหนึ่งของการออมภาคบังคับได้ด้วย เพื่อไม่ให้เกิดความยุ่งยากในการย้ายเงินจากกองทุนสำรองเลี้ยงชีพไป กบช.

ออมภาคบังคับ กับ “กองทุนสำรองเลี้ยงชีพ”

ในร่าง พ.ร.บ. กบช. ยกเว้นให้ลูกจ้างที่เป็นสมาชิกของกองทุนสำรองเลี้ยงชีพที่มีคุณสมบัติตามที่ กบช. กำหนด (Qualified PVD) ไม่ต้องเข้าเป็นสมาชิกของ กบช. เช่น กองทุนมีข้อบังคับกำหนดให้นายจ้างนำส่งเงินสมทบฝ่ายเดียวในกรณีที่สมาชิกได้รับค่าจ้างต่ำกว่า 10,000 บาท เว้นแต่สมาชิกประสงค์จะส่งเงินสะสมด้วย และสมาชิกสามารถนำเงินออกได้ทั้งจำนวนเมื่อสิ้นสมาชิกภาพ ทั้งนี้ ต้องมีอายุตั้งแต่ 60 ปีขึ้นไป และมีการนำส่งเงินสะสมและเงินสมทบไม่น้อยกว่าอัตราขั้นต่ำที่ พ.ร.บ. กบช. กำหนด เป็นต้น นั่นหมายความว่าหากกองทุนสำรองเลี้ยงชีพในปัจจุบันนำข้อบังคับมาแก้ไขเพื่อแปลงสภาพเป็น Qualified PVD จะส่งผลให้สมาชิกกองทุนนั้นกลายเป็นสมาชิกของกองทุนสำรองเลี้ยงชีพภาคบังคับได้เลย

ทั้งนี้ สมาชิกของ Qualified PVD สามารถลงทุนในกองทุนที่มีนโยบายการลงทุนตามที่คณะกรรมการกองทุนกำหนด โดยในปัจจุบันมีบริษัทจัดการให้บริการทั้งสิ้น 17 แห่ง ซึ่งบริหารจัดการกองทุน 367 กองทุน และมีนโยบายการลงทุนที่หลากหลาย เช่น หุ้นไทย หุ้นต่างประเทศ ตราสารหนี้ และสินทรัพย์ทางเลือก เป็นต้น

ออมเพิ่ม กับ “กองทุนสำรองเลี้ยงชีพ”

ร่าง พ.ร.บ. กบช. กำหนดเพดานค่าจ้างที่นำมาใช้ในการคำนวณจำนวนเงินขั้นต่ำที่ต้องนำส่งไว้ที่ 60,000 บาท ส่งผลให้สมาชิกที่ได้รับค่าจ้างสูงกว่า 60,000 บาท และส่งเงินเข้ากองทุนในอัตราขั้นต่ำ 10% ต้องสะสมเงินเข้าภาคบังคับ 6,000 บาท และนายจ้างสมทบอีก 6,000 บาท อย่างไรก็ดี ในกรณีที่สมาชิกออมเงินภาคบังคับกับ Qualified PVD แล้ว และต้องการออมเงินเพิ่มจากขั้นต่ำที่ พ.ร.บ. กบช. กำหนดไว้ อาจออมเงินส่วนเพิ่มกับ Qualified PVD หรือออมกับกองทุนสำรองเลี้ยงชีพภาคสมัครใจก็ได้ ขึ้นอยู่กับว่าเงื่อนไขแบบใดที่สอดคล้องกับความต้องการ

หากเลือกออมเงินเพิ่มกับ Qualified PVD สมาชิกจะสามารถนำเงินออกจากกองทุนได้เมื่ออายุครบ 60 ปี และได้รับเงินสะสมของตนและเงินสมทบของนายจ้างพร้อมดอกผล เต็มจำนวน (fully vested) แต่หากเลือกออมเงินเพิ่มกับกองทุนสำรองเลี้ยงชีพภาคสมัครใจ จะสามารถนำเงินออกเมื่อใดก็ได้ อย่างไรก็ดี หากต้องการได้รับสิทธิประโยชน์ทางภาษีด้วย จะนำเงินออกมาได้เมื่ออายุครบ 55 ปี และเป็นสมาชิกมาแล้วอย่างน้อย 5 ปี ทั้งนี้ สมาชิกจะได้รับเงินเต็มจำนวนหรือได้รับเพียงบางส่วนนั้น ขึ้นอยู่กับเงื่อนไขที่ระบุไว้ในข้อบังคับของกองทุน

แก้ไขกฎหมายเตรียมพร้อมรองรับ กบช.

ปัจจุบัน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อยู่ระหว่างเสนอปรับปรุง พ.ร.บ. กองทุนสำรองเลี้ยงชีพ เพื่อเพิ่มประสิทธิภาพของกองทุนสำรองเลี้ยงชีพให้สามารถเป็นกลไกการออมและการลงทุนแก่ประชาชนวัยแรงงานในระบบเพื่อรองรับการเกษียณ และจะเสนอแก้ไข พ.ร.บ. กองทุนสำรองเลี้ยงชีพอีกครั้ง เพื่อรองรับการออมภาคบังคับตามร่าง พ.ร.บ. กบช. เมื่อร่าง พ.ร.บ. กบช. ผ่านการพิจารณาของรัฐสภาแล้ว

ในระหว่างนี้สมาชิกกองทุนและนายจ้างสามารถศึกษารายละเอียดเกี่ยวกับการออมภาคบังคับและเงื่อนไขของ Qualified PVD ได้ และร่วมแสดงความคิดเห็นต่อ ร่าง พ.ร.บ. กบช. และร่างพระราชบัญญัติคณะกรรมการ

นโยบายบำเหน็จบำนาญแห่งชาติ พ.ศ. …. (ร่าง พ.ร.บ. คนบ.) ซึ่งสำนักงานเศรษฐกิจการคลัง (สศค.) อยู่ระหว่างเปิดรับฟังความคิดเห็นตั้งแต่วันที่ 15-30 พฤศจิกายน 2565 ที่เว็บไซต์ระบบกลางทางกฎหมาย https://www.law.go.th/listeningDetail?survey_id=MTI5MURHQV9MQVdfRlJPTlRFTkQ= และ https://www.law.go.th/listeningDetail?survey_id=MTI5MkRHQV9MQVdfRlJPTlRFTkQ=

ทั้งนี้ ในระหว่างการแก้ไข พ.ร.บ. กองทุนสำรองเลี้ยงชีพเพื่อรองรับการออมภาคบังคับ สมาชิกกองทุนสำรองเลี้ยงชีพในปัจจุบันและลูกจ้างที่เข้าเป็นสมาชิกกองทุนสำรองเลี้ยงชีพก่อนวันที่ พ.ร.บ. กบช. ใช้บังคับ จะได้รับการยกเว้นไม่ต้องเข้าเป็นสมาชิก กบช. และเมื่อ พ.ร.บ. กองทุนสำรองเลี้ยงชีพเพื่อรองรับการออมภาคบังคับมีผลใช้บังคับ กองทุนจะต้องมาจดทะเบียนแก้ไขข้อบังคับกับ ก.ล.ต. เพื่อแปลงสภาพจากกองทุนสำรองเลี้ยงชีพภาคสมัครใจให้เป็น Qualified PVD ภายใน 150 วันนับแต่วันที่ พ.ร.บ. กองทุนสำรองเลี้ยงชีพที่แก้ไขมีผลใช้บังคับ

สุดท้ายนี้ เพื่อการเตรียมตัวเปลี่ยนผ่านเข้าสู่การออมภาคบังคับ ก.ล.ต. จึงมีแผนที่จะส่งเสริมความรู้ความเข้าใจให้กับนายจ้างและลูกจ้างเข้าใจทางเลือกในการออมภาคบังคับผ่านกองทุนสำรองเลี้ยงชีพมากขึ้น และสามารถเตรียมตัวเปลี่ยนผ่านเข้าสู่การออมภาคบังคับ เพื่อช่วยให้ลูกจ้างมีการออมที่เพียงพอเพื่อคุณภาพชีวิตที่ดีภายหลังการเกษียณอายุ สามารถพึ่งพาตนเองทางด้านการเงิน และประเทศไทยเป็นสังคมสูงวัยที่มีคุณภาพและเศรษฐกิจสามารถเติบโตได้อย่างต่อเนื่องต่อไป

หมายเหตุ : ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์