ธปท. ชี้สินเชื่อที่อยู่อาศัยแข่งเดือด มาตรฐานหย่อนยาน หวั่นทำให้เศรษฐกิจเปราะบาง สั่งคุมกู้บ้านหลังที่ 2 ขึ้นไป และที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป ต้องวางเงินดาวน์ขั้นต่ำ 20% ของมูลค่าหลักประกัน บ้านหลังแรกโดนด้วย คุมวงเงินกู้บ้านรวมสินเชื่ออื่นต้องไม่เกิน 100% ของมูลค่าหลักประกัน เริ่ม 1 ม.ค. 2562

นายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการ กลุ่มงานด้านเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ธปท. ออกแนวนโยบายในการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยทั้งระบบ โดยกำหนดให้การกู้ซื้อที่อยู่อาศัยหลังที่ 2 ขึ้นไป และอยู่อาศัยที่มีมูลค่า 10 ล้านบาทขึ้นไป ต้องวางเงินดาวน์อย่างน้อย 20% ของมูลค่าหลักประกัน โดยไม่มีผลกระทบกับการซื้อบ้านหลังแรก

นอกจากนี้ ยังปรับเกณฑ์การคำนวณวงเงินให้กู้สินเชื่อเพื่อที่อยู่อาศัย รวมกับสินเชื่อเพิ่มเติมที่ใช้หลักประกันเดียวกัน (top-up) เช่น สินเชื่อส่วนบุคคล สินเชื่อจ่ายเบี้ยประกันชีวิต สินเชื่อเพื่อการปรับปรุง/ต่อเติม/ซ่อมแซม ทั้งหมดต้องไม่เกิน 100% ของมูลค่าหลักประกัน เพื่อให้สะท้อนความเสี่ยงที่แท้จริง

ทั้งนี้ ธปท. จะเปิดรับฟังความเห็นต่อแนวนโยบายดังกล่าวจนถึงวันที่ 22 ต.ค.2561 โดยในวันที่ 11 ต.ค. จะประชุมชี้แจงและรับฟังความเห็นจากสถาบันการเงิน และผู้ประกอบการ ซึ่งคาดว่าจะสามารถออกประกาศได้ในเดือน พ.ย.นี้ และมีผลบังคับใช้ตั้งแต่วันที่ 1 ม.ค. 2562 ทั้งธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจของรัฐ โดยไม่มีผลสำหรับการกู้ก่อนหน้า

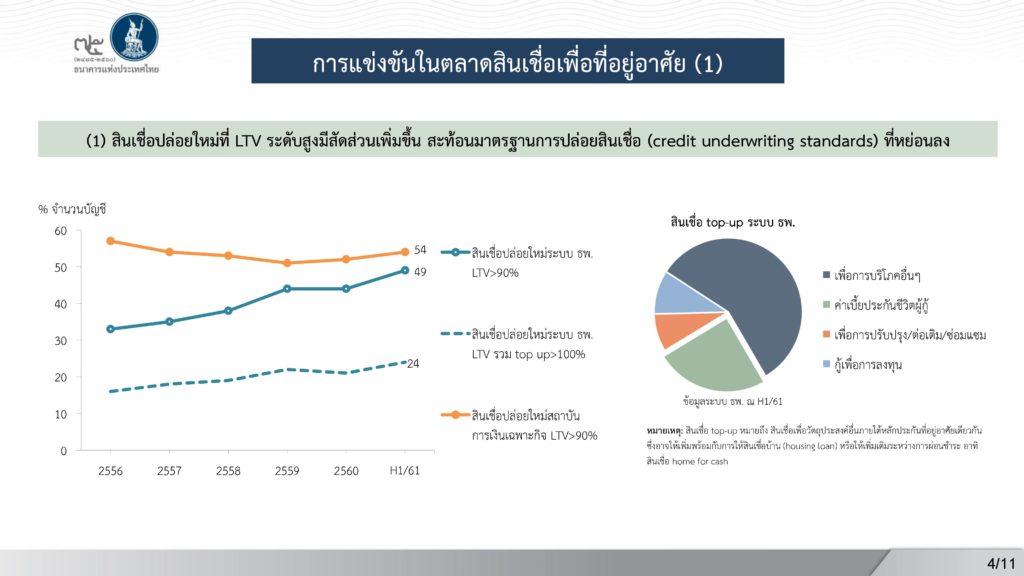

“ที่ผ่านมาสินเชื่อเพื่อที่อยู่อาศัยมีการแข่งขันรุนแรงขึ้น ขณะที่มาตรฐานการให้สินเชื่อหย่อนลง เช่น ให้กู้โดยไม่ต้องวางเงินดาวน์ กู้ได้มากกว่ามูลค่าหลักประกัน ซึ่งจากสถิติสินเชื่อปล่อยใหม่ในครึ่งแรกปี 2561 มีมากกว่า 50% ที่มีอัตราส่วนการให้สินเชื่อเทียบกับมูลค่าหลักประกัน (Loan to Value หรือ LTV) สูงกว่า 90% และหากรวมสินเชื่อ top-up จะมีถึง 24% ที่มี LTV เกิน 100% โดยสินเชื่อ top-up ส่วนใหญ่จะกู้ไปเพื่อการบริโภคอื่นๆ” นายสักกะภพ กล่าว

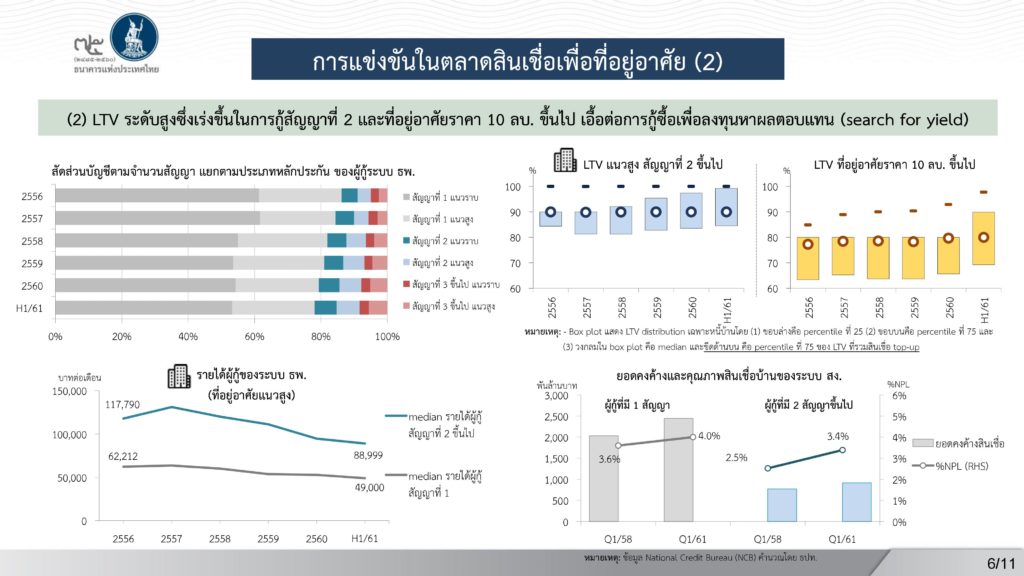

ธปท.ยังพบว่า คุณภาพสินเชื่อเพื่อที่อยู่อาศัยมีทิศทางที่ด้อยลงสวนทางกับการฟื้นตัวของเศรษฐกิจ โดยสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ของสัญญากู้ซื้อบ้านหลังที่ 2 เพิ่มขึ้นจาก 2.5% ในไตรมาสแรกปี 2558 มาอยู่ที่ 3.4% ในไตรมาสแรกปี 2561 ซึ่งเพิ่มขึ้นเร็วกว่าสัญญาบ้านหลังแรก

“ผู้กู้มีมูลค่าหนี้ต่อรายได้ (loan-to-income) มีแนวโน้มสูงขึ้นด้วย มีภาระผ่อนมากกว่า 40% ของรายได้ต่อเดือน โดยเฉพาะกลุ่มรายได้ต่ำ แม้จะยืดเวลาการผ่อนให้นานขึ้น แต่ภาระผ่อนบ้านต่อเดือนยังคงสูงอยู่ ซึ่งเป็นการสะสมความเปราะบางของครัวเรือน เพราะมีหนี้เยอะและผ่อนนาน

นอกจากนี้ ธปท. ยังพบสัญญาณการกู้ซื้อเพื่อลงทุนไม่ใช่กู้ซื้อเพื่ออยู่จริงที่สูงขึ้น โดยเฉพาะที่อยู่อาศัยที่มีมูลค่า 10 ล้านบาทขึ้นไป และมีการกู้ซื้อมากกว่า 1 หลัง โดยหวังผลตอบแทนที่สูง (search for yield) ขณะที่ผู้ประกอบการอสังหาริมทรัพย์ยังคงระดมทุนขยายธุรกิจอย่างต่อเนื่อง

ทั้งนี้ จากสถิติการปล่อยสินเชื่อใหม่เมื่อปี 2560 มีทั้งหมด 1 แสนสัญญา มูลค่า 3 แสนล้านบาท มี 15% หรือ 1.5. หมื่นสัญญาที่เป็นบ้านหลังที่ 2 และบ้านมูลค่าเกิน 10 ล้านบาท ซึ่งในจำนวนนี้มีอยู่ 1 หมื่นล้านบาทที่มีวงเงินสินเชื่อต่อหลักประกันมากกว่า 80%

“พฤติกรรมเหล่านี้ ถ้าไม่มีการกำกับดูแลอย่างเหมาะสมอาจก่อให้เกิดความเสี่ยงและความเปราะบางในระบบเศรษฐกิจการเงิน และบทเรียนที่ผ่านมาของประเทศทั่วโลกชี้ว่าปัญหาในภาคอสังหาริมทรัพย์ มักเป็นหนึ่งในต้นตอสำคัญที่ทำให้เกิดวิกฤตเศรษฐกิจทั่วโลก”

ขณะที่ การกำกับดูแลของ ธปท. เป็นมาตรการเชิงป้องกัน ที่จะช่วยลดความเสี่ยงเชิงระบบ และสร้างวัฒนธรรมการก่อหนี้ที่ดี โดยผู้กู้จะต้องมีการออมก่อนกู้ มีเงินดาวน์ก่อนซื้อบ้าน และไม่กู้เกินความจำเป็น

ทั้งยังทำให้สถาบันการเงินมีมาตรฐานในการปล่อยสินเชื่อที่เหมาะสม ไม่กระตุ้นการก่อหนี้เกินตัวของครัวเรือน ไม่เอื้อการเก็งกาไรในตลาดอสังหาริมทรัพย์ ซึ่งจะทำให้ประชาชนที่ต้องการซื้อที่อยู่อาศัยเพื่ออยู่จริงสามารถซื้อได้ในราคาที่เหมาะสม เพราะราคาบ้านจะไม่สูงเกินจริงจากการเก็งกำไร

นอกจากมาตรการกำกับดูแลสถาบันการเงินทั้งระบบ (Macroprudential Supervision) นี้แล้ว ธปท. ยังมีการกำกับดูแลสถาบันการเงินรายสถาบัน (Microprudential Supervision) เพื่อดูแลการปล่อยสินเชื่อที่อยู่อาศัยให้เหมาะสม เช่น การไม่ให้วงเงินสินเชื่อเกินมูลค่าที่แท้จริงของหลักประกัน หรือ สินเชื่อเงินทอน โดยให้สถาบันการเงินพิจารณาภาระหนี้เมื่อเทียบกับรายได้ผู้กู้อย่างเหมาะสม และระมัดระวังกระบวนการสินเชื่อที่อยู่อาศัยมากขึ้น

แนวนโยบาย Macroprudential สำหรับสินเชื่อเพื่อที่อยู่อาศัย (ฉบับเต็ม)