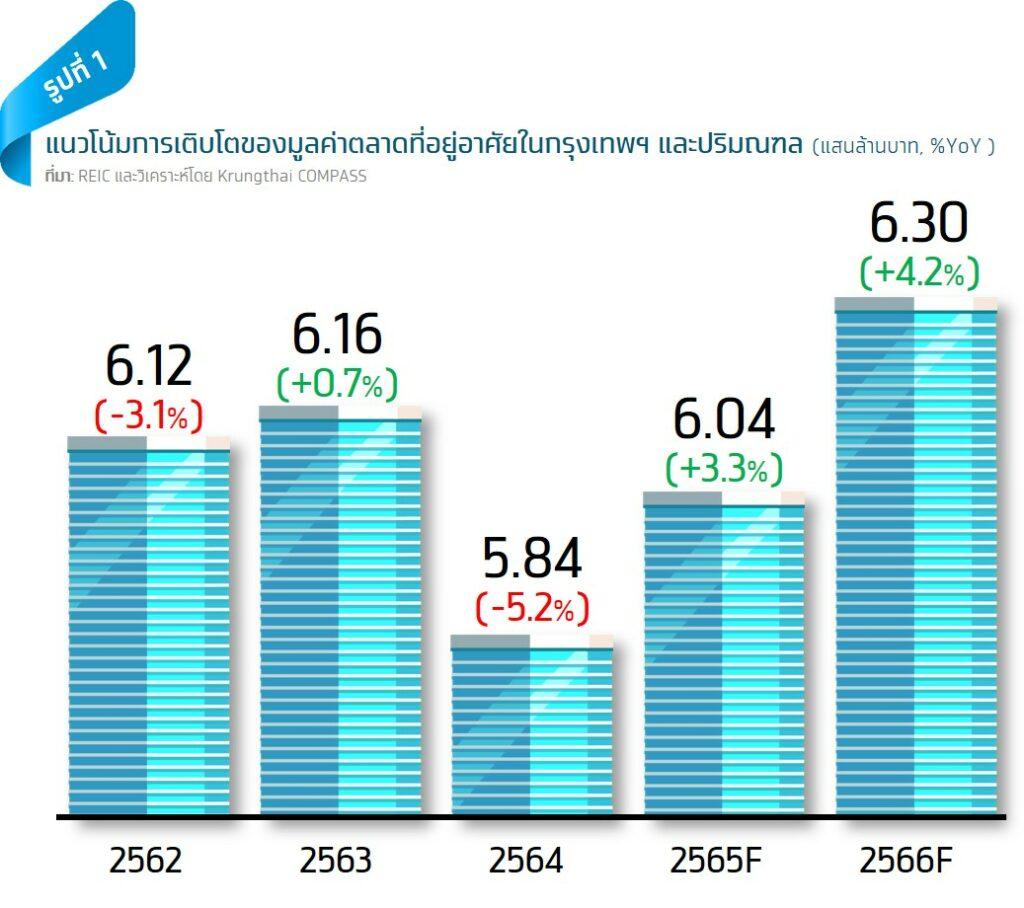

HoonSmart.com>> ศูนย์วิจัย Krungthai COMPASS ธนาคารกรุงไทย ประเมินตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 65 มูลค่า 6.04 แสนล้านบาท ฟื้นตัว 3.3% จากปีก่อน และเร่งตัวขึ้น 4.2% ในปี 66 ปัจจัยหนุนจากเศรษฐกิจไทยฟื้น กำลังซื้อต่างชาติกลับ ลุ้นรัฐขยายมาตรการกระตุ้นอสังหาฯ จับตาดอกเบี้ยขาขึ้น และต้นทุนพัฒนาโครงการยืนสูง อาจกระทบกำลังซื้อผู้บริโภคและความสามารถทำกำไรของผู้ประกอบการ

ศูนย์วิจัย Krungthai COMPASS ธนาคารกรุงไทย (KTB) ประเมินมูลค่าตลาดที่อยู่อาศัยในปี 2565 คาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะฟื้นตัว 3.3%YoY คิดเป็นมูลค่า 6.04 แสนล้านบาท โดยมีปัจจัยสนับสนุนจาก 1) การขยายตัวของเศรษฐกิจไทย และ 2) มาตรการกระตุ้นอสังหาฯ ทั้งการผ่อนปรน LTV และการลดค่าธรรมเนียมโอน-จำนอง โดย ที่อยู่อาศัยประเภทบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ที่สามารถตอบโจทย์การ WFH ได้ดีกว่าคอนโดมิเนียมยังคงได้รับการตอบรับที่ดีจากผู้บริโภคสะท้อนจากยอดโอนกรรมสิทธิ์ในครึ่งแรกของปี 2565 ที่ขยายตัวสูงถึง 7.2%

ทั้งนี้ สำหรับมาตรการกระตุ้นอสังหาฯ ทั้งการผ่อนปรน LTV ให้ผู้กู้ทุกสัญญาสามารถกู้ได้เต็ม 100% และการลดค่าธรรมเนียมโอน-จำนองให้เหลือรายการละ 0.01% สำหรับที่อยู่อาศัยไม่เกิน 3 ล้านบาท กระทรวงการคลังและธปท. กำลังหารือถึงความเป็นไปได้ที่จะต่ออายุทั้ง 2 มาตรการต่อไปอีก 1 ปี จากที่จะสิ้นสุดลงปลายเดือน ธ.ค. 2565 เป็นปลายปี 2566 แทน

สำหรับปี 2566 คาดว่าสภาพเศรษฐกิจไทยที่เติบโตต่อเนื่อง และการกลับมาของกำลังซื้อต่างชาติจากสถานการณ์การเดินทางระหว่างประเทศที่เริ่มกลับเข้าสู่สภาวะปกติมากขึ้นจะส่งผลให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลขยายตัวในอัตราเร่งขึ้นที่ 4.2%YoY คิดเป็นมูลค่า 6.3 แสนล้านบาทโดย นอกจากเศรษฐกิจไทยที่เติบโตต่อเนื่องซึ่งถือเป็นปัจจัยบวกต่อกำลังซื้อของผู้บริโภคไทยแล้ว การเปิดรับนักท่องเที่ยวต่างชาติได้มากขึ้นจาก 8.9 ล้านคนในปี 2565 ขึ้นมาอยู่ที่ 21.3 ล้านคน จะเป็นปัจจัยบวกให้ความต้องการซื้อที่อยู่อาศัยในไทยของชาวต่างชาติเติบโตตาม โดยเฉพาะจากชาวจีนซึ่งคิดเป็นครึ่งหนึ่งของกำลังซื้อต่างชาติทั้งหมดนั้นยังคงให้ความสนใจในภาคอสังหาฯ ไทย สะท้อนจากข้อมูลของ Juwai.com เว็บไซต์ซื้อขายอสังหาฯ ในต่างประเทศที่ใหญ่ที่สุดของจีน ที่ชี้ว่าอสังหาฯ ไทยยังได้รับการค้นหาและมีคำสั่งซื้ออยู่ใน 3-4 อันดับแรกอย่างต่อเนื่องในช่วง 1H/65 ที่ผ่านมา

ทั้งนี้ Segment ที่จะได้ประโยชน์จากการกลับมาของกำลังซื้อต่างชาติมากที่สุดได้แก่ คอนโดมิเนียม 40-50 ตร.ม. ราคา 4-5 ล้านบาทต่อยูนิต ในทำเลยอดฮิตของต่างชาติอย่างสุขุมวิท สาทร อโศก พระราม 9 และรัชดา เป็นต้น

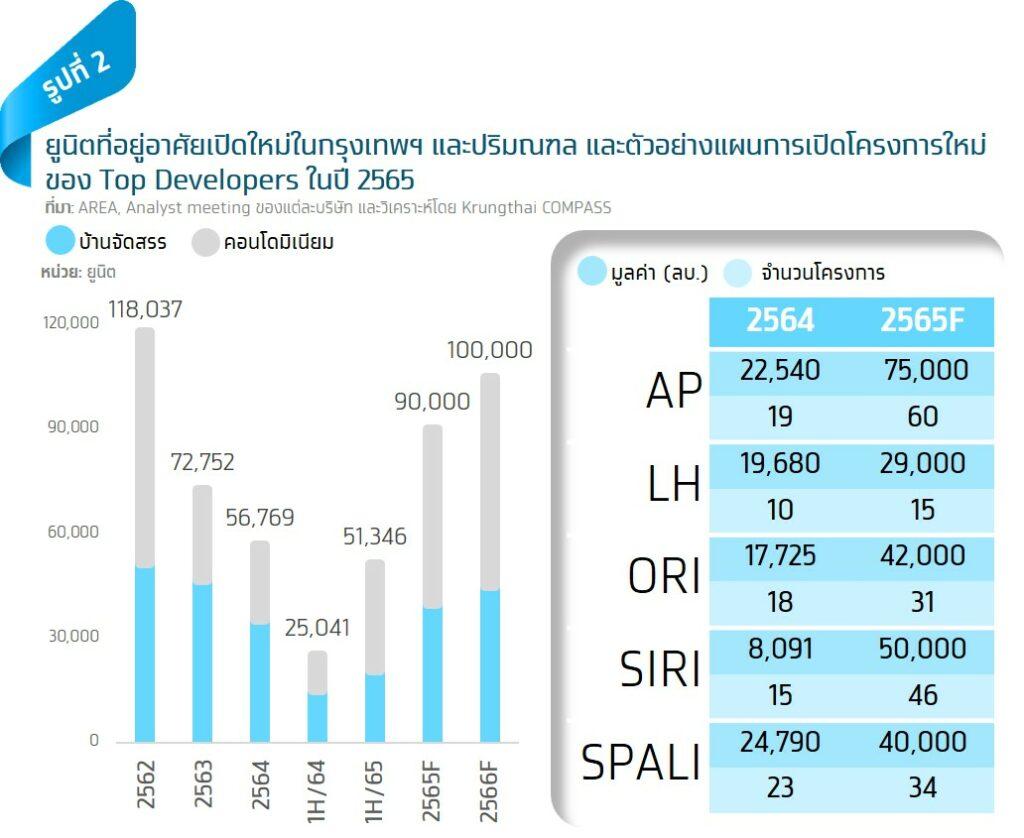

โครงการเปิดใหม่: ใน 1H/65 ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีหน่วยเปิดใหม่ราว 51,500 ยูนิต สูงขึ้นกว่า 2 เท่าเมื่อเทียบกับทั้งปีที่ผ่านมา แบ่งเป็น บ้านจัดสรร 21,500 ยูนิต และคอนโดมิเนียม 30,500 ยูนิต โดย Segment ของที่อยู่อาศัยแต่ละประเภทที่ได้รับการตอบรับจากผู้บริโภคสะท้อนจากการมียอดขาย (Pre-sale) อยู่ในระดับสูงได้แก่ 1) บ้านเดี่ยว ราคามากกว่า 20 ล้านบาท มียอด Pre-sale เท่ากับ 18.9% 2) บ้านแฝด ราคา 5-10 ล้านบาท Pre-sale 23.4% 3) ทาวน์เฮ้าส์ ราคา 5-10 ล้านบาท Pre-sale 57.8% ขณะที่ 4) คอนโดมิเนียม Segment ที่ได้รับความนิยมสุดคือ ราคาไม่เกิน 3 ล้านบาท หรือเป็นกลุ่มที่เน้นการมอบความคุ้มค่าให้ผู้บริโภค โดยมียอด Pre-sale 37.4%

สำหรับทั้งปี 2565-66 Krungthai COMPASS คาดว่าหน่วยเปิดใหม่จะสูงขึ้นจาก 56,800 ยูนิตในปี 2564 มาอยู่ที่ปีละ 90,000-100,000 ยูนิต แบ่งเป็นบ้านจัดสรร 40,000-45,000 ยูนิต และคอนโดมิเนียม 50,000-55,000 ยูนิต เนื่องจากผู้พัฒนาที่อยู่อาศัยต้องเร่งตุน Backlog ให้กับตนเอง โดย หลังจากช่วงการระบาดของ COVID-19 ในปี 2563-64 ผู้พัฒนาที่อยู่อาศัยส่วนใหญ่ตัดสินใจที่จะรักษาสภาพคล่องด้วยวิธีการเน้นขายสต็อกเก่าที่สร้างเสร็จแล้ว และเลื่อนการเปิดโครงการใหม่ออกไปจนกว่าสถานการณ์จะดีขึ้น ส่งผลให้หน่วยเปิดใหม่ในช่วงเวลาดังกล่าวจึงอยู่ในระดับต่ำเพียงปีละ 65,000 เท่านั้น

แนวโน้มหน่วยเปิดใหม่ที่จะปรับตัวสูงขึ้นในปี 2565-66 สอดคล้องแผนงานของ Top Developers ที่แทบทุกรายมีแผนจะเปิดโครงการใหม่ในปี 2565 ในระดับที่สูงขึ้นจากปีก่อน เช่น AP ปี 2565 มีแผนจะเปิดโครงการใหม่ 60 โครงการ มูลค่า 75,000 ล้านบาท สูงขึ้นจาก 19 โครงการ 22,540 ล้านบาท ในปี 2564 และ SIRI ที่ตั้งเป้าเปิดโครงการใหม่ 46 โครงการ 50,000 ล้านบาท เพิ่มขึ้นจากปีก่อนที่ 15 โครงการ มูลค่าเกือบ 8,100 ล้านบาท (รูปที่ 2) ทั้งนี้ หน่วยเปิดใหม่ที่สูงขึ้นในกลุ่มบ้านจัดสรรซึ่งโดยทั่วไปมักใช้ระยะเวลาก่อสร้างค่อนข้างเร็วที่ 6-12 เดือน ถือเป็นอีกหนึ่งปัจจัยสนับสนุนให้มูลค่าตลาดที่อยู่อาศัยในปี 2566 มีแนวโน้มเติบโตในอัตราที่เร่งขึ้นจากปีนี้ เช่นกัน

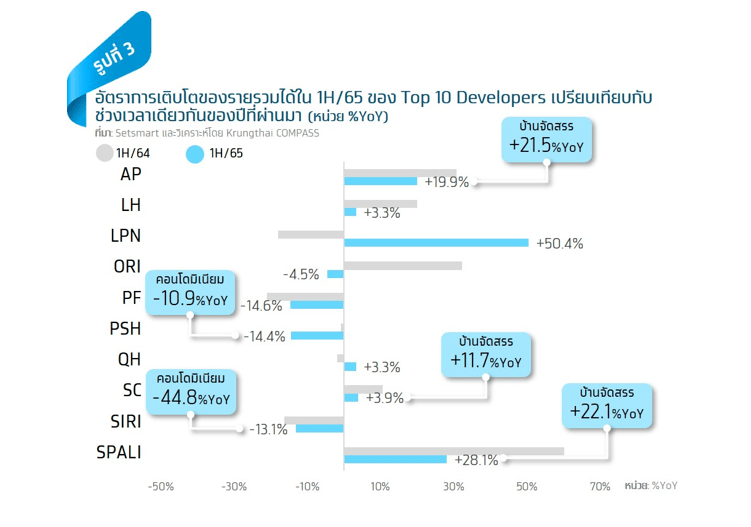

ผลการดำเนินงานของผู้ประกอบการในช่วง 1H/65: Top 10 Developers ในตลาดหลักทรัพย์แห่งประเทศไทย มีรายได้รวมใน 1H/65 เท่ากับ 105,617 ล้านบาท ขยายตัว 3.9%YoY ซึ่งถือเป็นระดับที่สูงกว่าช่วง Pre-COVID ที่ 103,128 ล้านบาทใน 1H/62 อยู่ 2.4% โดย รายได้ที่สูงขึ้นส่วนใหญ่เป็นผลมาจากที่อยู่อาศัยในกลุ่มบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ เนื่องจากยังคงเป็นประเภทของที่อยู่อาศัยที่มีขนาดและพื้นที่ที่ตอบโจทย์การ WFH ของผู้บริโภคในปัจจุบันได้มากกว่าคอนโดมิเนียม สะท้อนจากรายได้ในกลุ่มบ้านจัดสรรของผู้พัฒนาที่อยู่อาศัยที่ขยายตัวได้ดีใน 1H/65 อาทิ AP ที่ขยายตัวถึง 21.5%YoY เช่นเดียวกับ SC และ SPALI ที่ขยายตัว 11.7%YoY และ 22.1%YoY ตามลำดับ อย่างไรก็ดี เรายังพบว่าผู้พัฒนาที่อยู่อาศัยบางรายมีรายได้ใน 1H/65 ที่ลดลงจากปีที่ผ่านมา (รูปที่

ส่วนด้านการทำกำไรพบว่า Top 10 Developers มีอัตรากำไรสุทธิเฉลี่ยที่สูงขึ้นจาก 12.5% ใน 1H/64 มาอยู่ที่ 12.9% ตามการทยอยลดความรุนแรงในการแข่งขันทำโปรโมชั่นทางการตลาดลง อย่างไรก็ดี เมื่อเปรียบเทียบกับกำไรสุทธิเฉลี่ยในช่วง 1H/62 ที่ 15.5% พบว่าความสามารถในการกำไรโดยเฉลี่ยยังต่ำกว่าช่วง Pre-COVID อยู่พอสมควร

สิ่งที่ควรจับตามองในปี 2566 คือ “เทรนด์ดอกเบี้ยขาขึ้น” และ “ต้นทุนการพัฒนาโครงการที่ยังยืนสูง” ซึ่งเป็นปัจจัยลบสำคัญต่อต้นทุนการดำเนินงานของผู้พัฒนาที่อยู่อาศัย

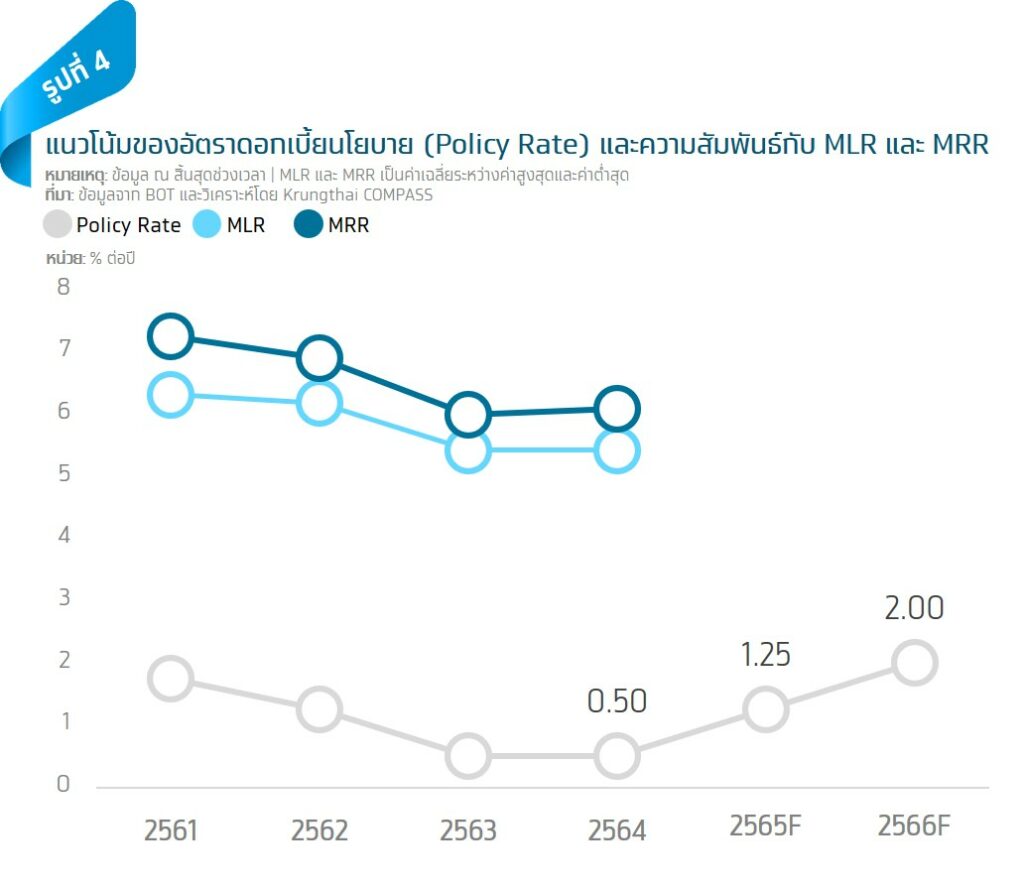

อัตราดอกเบี้ยขาขึ้น: Krungthai COMPASS คาดว่าอัตราดอกเบี้ยในช่วงที่เหลือของปี 2565 จนถึงปี 2566 จะอยู่ในทิศทางปรับตัวสูงขึ้นโดยมีแรงผลักดันหลักจาก 1) กนง. มีแนวโน้มปรับอัตราดอกเบี้ยนโยบายขึ้นอีก 2 ครั้งจากปัจจุบันที่ 0.75% เป็น 1.25% ในปี 2565 ก่อนปรับขึ้นอีก 3 ครั้งเป็น 2% ในปี 2566 และ 2) การปรับขึ้นค่าธรรมเนียมนำส่งเงินเข้ากองทุน FIDF ที่ใน 1 ม.ค. 2566 จะกลับมาจ่ายในอัตราเดิมที่ 0.46% จากอัตราปัจจุบันที่ 0.23% ส่งผลให้ตลาดที่อยู่อาศัยทั้งฝั่งผู้บริโภคและผู้พัฒนาที่อยู่อาศัยจะได้รับผลกระทบผ่านต้นทุนการกู้ยืมที่ทั้ง Minimum Retail Rate (MRR) และ Minimum Loan Rate (MLR) ที่มีแนวโน้มปรับตัวสูงขึ้นตาม

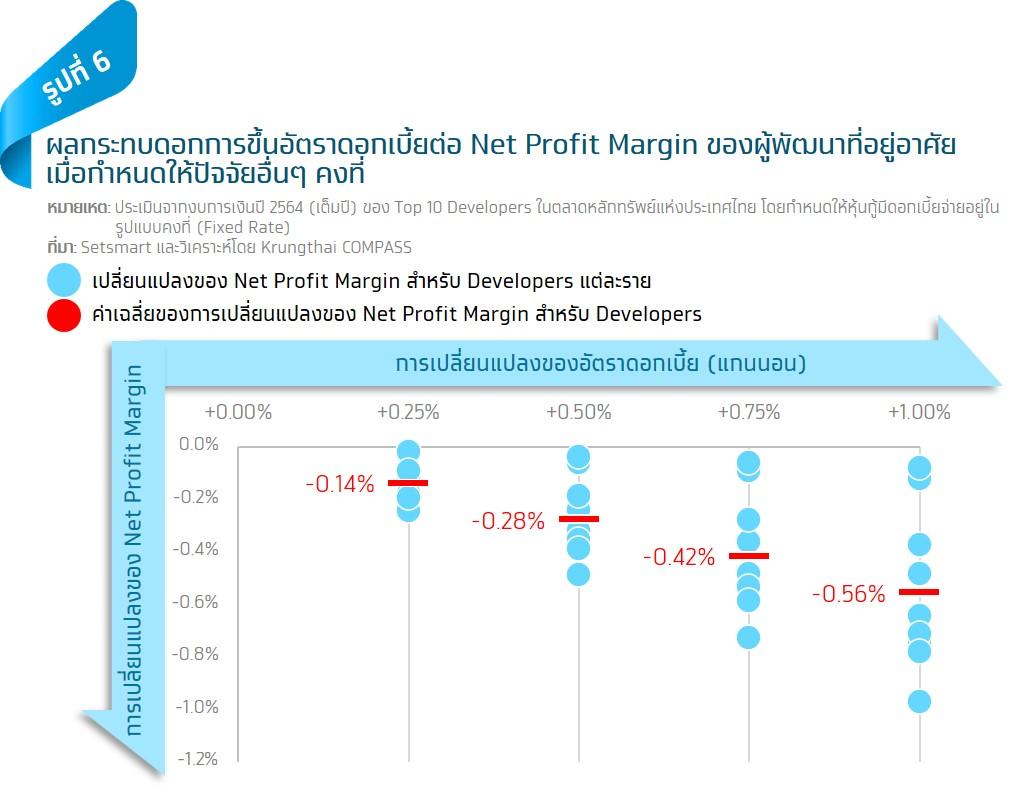

“อัตราดอกเบี้ยขาขึ้นจะส่งผลลบโดยตรงต่อการซื้อที่อยู่อาศัยของผู้บริโภคเนื่องจากทุกๆ การขึ้นดอกเบี้ย 1% จะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปราว 10% ขณะเดียวกันการขึ้นดอกเบี้ยทุกๆ 1% มีแนวโน้มทำให้ Net Profit Margin ของผู้พัฒนาที่อยู่อาศัยลดลงเฉลี่ย 0.56% ผ่านต้นทุนทางการเงินที่สูงขึ้น”