HoonSmart.com>>บริษัท ธนบุรี เฮลท์แคร์ กรุ๊ป จำกัด (มหาชน) หรือ THG มีความแข็งแกร่งและมีความสามารถในการแข่งขันไม่แพ้โรงพยาบาลขนาดใหญ่ เมื่อพิจารณาจากกำไรสุทธิงวดไตรมาสที่ 2 และรวมครึ่งปี 2565 รวมถึงอัตราส่วนทางการเงินที่สำคัญ ภายใต้จุดเด่นโมเดลธุรกิจดูแลสุขภาพอย่างครบวงจร ทำให้สามารถต้านทานแรงเสียดทานจากปัจจัยภายนอก เติบโตขึ้นทุกสถานการณ์ และมั่นคงในระยะยาว จากการเก็บเกี่่ยวผลตอบแทนจากโครงการลงทุนขนาดใหญ่มากมายที่ผ่านมา พร้อมหาโอกาสเติบโตก้าวกระโดดจากดีลซื้อกิจการ

หุ้นโรงพยาบาลกระโดดขึ้นมาอยู่บนจอเรดาร์ของนักลงทุนอย่างรวดเร็วและอยู่นานขึ้น เมื่อเห็นกำไรของบริษัทหลายแห่งออกมาสูงเกินกว่าความคาดหมาย แม้ว่าในไตรมาสที่ 2/2565 รายได้จากไวรัสโควิด-19 จะหายไปบ้างตามสถานการณ์โรคที่คลี่คลายลง แต่บริษัทกลับมามีรายได้ “ธุรกิจให้บริการทางการแพทย์” ที่ดีมาก ซึ่งเป็นรายได้หลักในภาวะปกติ สะท้อนถึงความแข็งแกร่งของโครงสร้างธุรกิจ เพราะไม่ว่าจะเกิดวิกฤตเศรษฐกิจ ลูกค้าจะลดน้อยลง แต่บริษัทต่างไม่หยุดการลงทุน ต่อยอดธุรกิจให้มีความหลากหลายเพื่อตอบสนองกับความต้องการใช้บริการในอนาคตให้ได้มากที่สุด

กำไรของธุรกิจการแพทย์ที่พึ่งพารายได้จากลูกค้าต่างประเทศ พลิกฟื้นกลับขึ้นมาอย่างรวดเร็ว อาศัยจุดแข็งของประเทศไทย ในการเป็นศูนย์กลางสุขภาพนานาชาติ (MEDICAL HUB) ซึ่งเห็นผลชัดเจนมาก เมื่อรัฐบาลประกาศเปิดประเทศ ลูกค้าต่างประเทศแห่เข้ามาใช้บริการ หลังจากว่างเว้นมานานในช่วงเกิดการแพร่ระบาดของโควิด ในส่วน THG จำนวนผู้ป่วยชาวต่างชาติในเครือโรงพยาบาลปรับตัวเพิ่มขึ้นชัดเจน ทั้งชาวกัมพูชา เมียนมาและตะวันออกกลาง คาดแนวโน้มจะเติบโตอย่างต่อเนื่องครึ่งปีหลัง ซึ่งในปี 2566 น่าจะกลับมาเป็นปกติ คาดว่าตัวเลขจะกลับมาพุ่งสูงมาก

ส่วนผู้ป่วยในกลุ่มโรคปกติก็กลับเข้ามารับการรักษาเพิ่มสูงขึ้น โดยเฉพาะในช่วงไตรมาสที่ 3 เป็นต้นไปของทุกปี จะเริ่มเข้าสู่ช่วงไฮซีซั่นของธุรกิจ เนื่องจากมีผู้ป่วยโรคตามฤดูกาล อาทิ ไข้หวัด ไข้เลือดออกเข้ามารับการรักษา ส่งผลให้ผู้ป่วยทั่วไปทั้งผู้ป่วยนอก (OPD) และผู้ป่วยใน (IPD) ทยอยฟื้นตัวกลับมาสู่ภาวะปกติ

อัตรากำไรสุทธิ-ROA-ROE สูง

แนวโน้มผลการดำเนินงานของ THG ก็จะสดใสเช่นเดียวกัน แม้ว่าในไตรมาสที่ 2/2565 มีกำไรสุทธิจำนวน 398 ล้านบาท ลดลงเมื่อเทียบกับไตรมาสแรก ที่มีกำไรสุทธิกว่า 527 ล้านบาท ตามรายได้รวมที่ลดลง 856 ล้านบาท คิดเป็นประมาณ 24% เหลือจำนวน 2,674 ล้านบาท ขณะเดียวกันต้นทุนรวมก็ลงตามเกือบ 20% เหลือจำนวน 1,880 ล้านบาท จากระดับ 2,340 ล้านบาท

อย่างไรก็ตาม การลงทุนในหุ้น THG จะดูเฉพาะกำไรสุทธิที่ลดลงจากไตรมาสแรกเพียงอย่างเดียวไม่ได้ ต้องเจาะลึกถึงคุณภาพของการเติบโตในระยะยาวด้วย โดยเฉพาะเรื่องความสามารถในการทำกำไร แม้ว่าบริษัทมีอัตรากำไรขั้นต้นลดลงจากระดับ 33.70%ในไตรมาสแรกเหลือ 29.70% แต่สามารถรักษาอัตรากำไรสุทธิสูงที่ระดับ 14.90% ได้เท่าเดิม

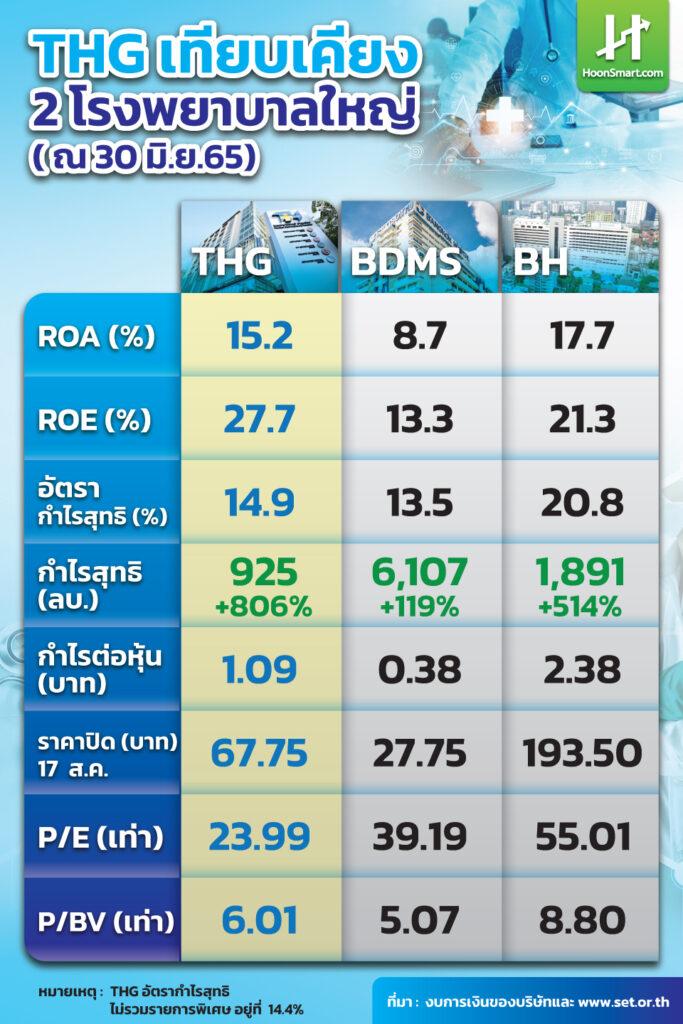

นอกจากนี้อัตราผลตอบแทนจากสินทรัพย์ (ROA) ก็เพิ่มขึ้นจากระดับ 13.6% เป็น 15.2% เช่นเดียวกับอัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) เพิ่มขึ้นจาก 24.2% เป็น 27.7% นับว่าสร้างจุดสูงสุดใหม่ในรอบนี้ ความสำเร็จนี้เกิดขึ้นได้เนื่องจากมีการบริหารต้นทุนและค่าใช้จ่ายอย่างมีประสิทธิภาพยิ่งขึ้น

เมื่อรวมผลงานครึ่งปี 2565 บริษัทมีกำไรทั้งสิ้น 925 ล้านบาท เติบโตถึง 806% เทียบกับช่วงเดียวกันของปีที่ผ่านมา โดยมีอัตรากำไรสุทธิ 14.9% ROA ระดับ 15.2% และ ROE สูงถึง 27.7% ถือว่าไม่แพ้โรงพยาบาลขนาดใหญ่ อาทิ บริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน)หรือ BDMS ที่มีอัตรากำไรขั้นต้นที่ระดับ 13.5% ROA ที่ 8.7% และ ROE ที่ 13.3%

THG เติบโตขึ้น เพราะธุรกิจมีการดูแลสุขภาพอย่างครบวงจรและนำเทคโนโลยีทันสมัยมาให้บริการ ภายใต้แนวคิด “ดูแลคุณในทุกช่วงชีวิต” (Lifetime Health Guardian For All)

โอกาสโตมั่งคงระยะยาว

THG ยังมีโอกาสเดินหน้าอย่างมั่นคงในระยะยาว เพราะทีมผู้บริหารมองขาดถึงแนวโน้มธุรกิจในอนาคตและยังมีการตัดสินใจทุ่มงบลงทุนไว้ล่วงหน้า ซึ่งไม่ได้มุ่งเน้นเพียงแต่ธุรกิจการรักษาพยาบาลเท่านั้น แต่ยังลงทุนในธุรกิจเกี่ยวเนื่องที่สอดรับกับเทรนด์ปัจจุบันทั้งสิ้น ขณะนี้ถึงเวลาเก็บเกี่ยวผลงานหลายโครงการใหญ่

“ธนบุรี เฮลท์แคร์ กรุ๊ป” เป็นโรงพยาบาลเจ้าแรกๆ ที่ทุ่มกำลังมหาศาลในธุรกิจเฮลท์แคร์ เปิดโครงการ “จิณณ์ เวลบีอิ้ง เคาน์ตี้” เพื่อรองรับ Aging Society แม้ธุรกิจจะชะลอตัวลงไปในช่วงเกิดวิกฤตโควิด ขายห้องพักได้ไม่กี่ห้อง แต่เมื่อประเทศเปิด ตัวเลขเริ่มกลับมาอย่างชัดเจนตามเป้าหมายที่วางไว้ และมีแผนต่อยอดอีกในอนาคต โดยเฉพาะการลงทุนโครงการโรงพยาบาลธนบุรี รังสิต ภายใต้ความร่วมมือ RAM-THG-VIBHA ที่อาจเป็นดาวรุ่งดวงใหม่ เพราะพื้นที่ กทม. ฝั่งเหนือ ยังเป็นพื้นที่ที่โรงพยาบาลยังมีโอกาสเติบโต สามารถรองรับผู้ป่วยทั้งจาก กทม. และจังหวัดใกล้เคียง จะช่วยสร้างมูลค่าเพิ่ม สร้างความเชื่อมั่นแก่ลูกค้าให้กับจิณณ์ เวลบีอิ้ง เคาน์ตี้ อุ่นใจได้ เพราะเสมือนอาศัยในบ้านหลังใหญ่ใกล้หมอ

นพ.ธนาธิป ศุภประดิษฐ์ ประธานเจ้าหน้าที่บริหารของเครือ THG คาดการณ์แนวโน้ม 3-5 ปีข้างหน้า ธุรกิจเฮลท์แคร์ จะกลับมาเนื่องจาก Aging Society เพิ่มขึ้น คิดเป็น 20% ของประชากรทั้งหมด เศรษฐกิจจะเติบโตขึ้น คาดว่าไทยอีก 10 ปีข้างหน้าอาจจะแตะเลขสองหลัก นั่นหมายความว่าธุรกิจเฮลท์แคร์จะโตขึ้นอีก 2 เท่า จะเป็นหนึ่งในอุตสาหกรรมที่ใหญ่สุดของประเทศ เพราะนอกจากมีธุรกิจรักษาคนไข้แล้ว อาจจะยังมี Medical Tourism และอื่นๆ ที่เกี่ยวเนื่องตามมาอีกด้วย

นอกจากนี้บริษัทยังมีการพัฒนา Health Blockchain สำหรับจัดเก็บข้อมูลสุขภาพคนไข้เชื่อมโยงอีโคซิสเต็มด้านสุขภาพ รวมถึงเมตาเวิร์สที่คาดจะได้เห็นความคืบหน้าชัดเจนเร็วๆ นี้ เพื่อสร้างโอกาสการรับรู้เกี่ยวกับเรื่องของสุขภาพ (Health Education) ให้กับกลุ่มคนที่หลากหลายขึ้น

ส่วนธุรกิจถุงมือยาง THG ได้ร่วมถือหุ้นในบริษัท ไทย เมดิเคิล กรุ๊ป จำกัด ได้เริ่มต้นกระบวนการผลิตและจำหน่ายตั้งแต่เดือนเมษายน 2565 เป็นต้นมา โดยกำลังการผลิตเต็มศักยภาพในอนาคตคาดว่าอยู่ที่ 1.6 ล้านกล่องหรือประมาณ 160 ล้านชิ้นต่อเดือน มองตลาดต่างประเทศ 90% ในประเทศ 10%

ผลิตภัณฑ์กัญชา ที่มีการตั้งต้นแนวคิดจากเครือ THG ซึ่งปัจจุบันแม้จะลดสัดส่วนและเปลี่ยนรูปแบบเป็นการถือหุ้นผ่านบริษัท โรงพยาบาลธนบุรี บำรุงเมือง จำกัด เนื่องจากลักษณะธุรกิจมีความจำเพาะ ก็ได้มีการจดทะเบียนบริษัทใหม่เพื่อดำเนินการภายใต้ชื่อ ธนบุรี แคนนาบิซ โดยอยู่ระหว่างพัฒนาผลิตภัณฑ์สำหรับใช้เฉพาะคลินิกทางการแพทย์ ซึ่งผู้สั่งซื้อและจำหน่ายต้องมีใบอนุญาตในการเป็นคลินิกกัญชาและมีแพทย์ที่มีใบอนุญาตสั่งจ่ายยา โดยตอนนี้เครือ THG มีอยู่ 3 แห่งที่ดำเนินการได้คือ โรงพยาบาลธนบุรี 1 / โรงพยาบาลธนบุรี บำรุงเมือง / โรงพยาบาลธนบุรีบูรณา และกำลังอยู่ในขั้นตอนการขอใบรับรองและมีแผนขายที่โรงพยาบาลธนบุรี 2 และโรงพยาบาลสิริเวช จันทบุรี

กำไรดีปันผลงาม

แนวโน้มกำไรสุทธิของปี 2565 มีโอกาสทำได้มากกว่าปี 2564 ที่จำนวน1,337 ล้านบาท เพิ่มโอกาสในการจ่ายเงินปันผลสูงขึ้นเช่นเดียวกัน ในปี 2564 ผู้ถือหุ้นได้รับเงินปันผลรวม 0.90 บาท/หุ้น แบ่งเป็นการจ่ายระหว่างกาล 0.40 บาท และที่เหลืออีก 0.50 บาท นอกจากนี้ราคาหุ้น THG ยังมีการซื้อขายบริเวณ P/E 23 เท่าเศษ นับว่าต่ำกว่าโรงพยาบาลหลายแห่ง น่าจะมองเป็นโอกาสในการซื้อเก็บลงทุนระยะยาว เชื่อว่าจะได้รับผลตอบแทนที่คุ้มค่า