HoonSmart.com>>ไทยพาณิชย์มองเศรษฐกิจไทย “ย้อนแย้ง” ปรับเป้า GDP ปีนี้โต 3% แต่โลกเสี่ยง ยุโรป-สหรัฐส่อถดถอยไม่รุนแรงในปีนี้และปีหน้า เผยผลสำรวจผู้บริโภคกำลังเผชิญปัญหาสำคัญ รายได้ไม่พอรายจ่าย เก็บออมไม่ได้ หนี้เพิ่มตามดอกเบี้ย ในช่วง 6 เดือนข้างหน้า กำลังซื้อ ถูกขับเคลื่อนโดยกลุ่มคนที่มีรายได้สูงกว่า 5 หมื่นบาท/เดือน เงินทุนยังไหลเข้าตลาดการเงิน หนุนเงินบาทแข็ง 35-36 บาทและ 33.50-34.50 บาทสิ้นปี65-66

นายสมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ (SCB) กล่าวว่า เศรษฐกิจไทยเหมือนจะดีขึ้น แต่ยังคงเผชิญกับปัจจัยเสี่ยงจากต่างประเทศ เศรษฐกิจโลกชะลอตัว ปรับลดคาดการณ์ปีนี้ลงจาก 3.2% มาอยู่ที่ 3% และปีหน้าชะลอตัวเหลือ 2.7% ที่สำคัญช่วงปลายปีนี้ถึงสิ้นปีหน้าอาจเริ่มเห็นเศรษฐกิจถดถอยในบางประเทศแต่ไม่รุนแรง เช่น สหราชอาณาจักร ยุโรปและสหรัฐอเมริกา ส่งผลต่อภาพส่งออกของไทย

อย่างไรก็ตาม EIC ได้ปรับประมาณการเศรษฐกิจไทย ปี 2565 เป็น 3.0% ( เดือนมิ.ย. คาด 2.9%) และ 3.7% ในปี 2566 ตามการฟื้นตัวของการท่องเที่ยว ภาคบริการ และการบริโภคภาคเอกชน คาดจำนวนนักท่องเที่ยวต่างชาติเดินทางมาไทย จะเพิ่มเป็น 10.3 ล้านคนในปีนี้ และ 28.3 ล้านคนในปี 2566 หลังจีนมีแนวโน้มเริ่มเปิดประเทศผ่อนคลายการท่องเที่ยวตั้งแต่ปลายปีนี้ ประกอบกับแนวโน้มการเดินทางท่องเที่ยวในประเทศที่คาดว่าจะเติบโตได้ดีกลับไปใกล้ระดับก่อนเกิดโควิด

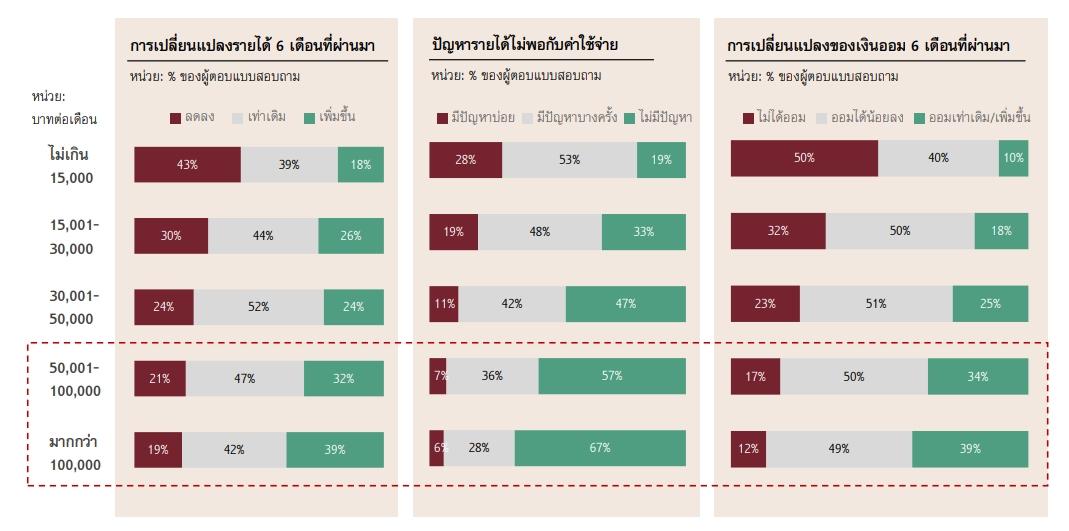

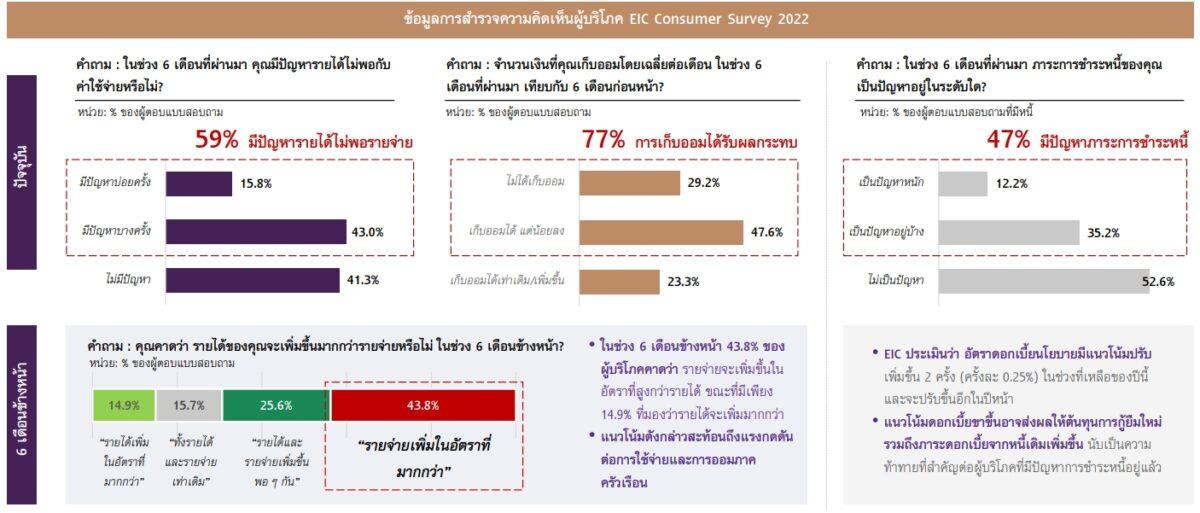

EIC มองว่าการใช้จ่ายของผู้บริโภคในระยะข้างหน้ามีแนวโน้มถูกขับเคลื่อนโดยกลุ่มคนที่มีรายได้สูงกว่า 5 หมื่นบาทต่อเดือน จากรายได้ที่ฟื้นตัวดีกว่า ผลกระทบจากค่าครองชีพที่ต่ำกว่า และการเก็บออมที่มากกว่า ส่วนผลสำรวจผู้บริโภคจำนวน 3,000 ตัวอย่าง กำลังเผชิญปัญหาสำคัญ 3 ด้าน ได้แก่ รายได้ไม่พอรายจ่าย เก็บออมไม่ได้ และมีภาระหนี้เพิ่มตามอัตราดอกเบี้ย ในช่วง 6 เดือนข้างหน้า

ทั้งนี้ เศรษฐกิจไทยยังคงมีความเปราะบางอยู่ มีแรงกดดันจากค่าครองชีพที่ยังสูง บางกลุ่มครัวเรือนและภาคธุรกิจมีความเสี่ยงรายได้โตไม่ทันค่าใช้จ่าย โดยเฉพาะครัวเรือนรายได้น้อยและธุรกิจขนาดเล็ก EIC ปรับเพิ่มอัตราเงินเฟ้อไทยในปี 2565 เป็น 6.1% (เดิม 5.9%) และจะทยอยปรับลดลงอย่างช้า ๆ อยู่ที่ 3.2 % ในปี 2566 สูงกว่ากรอบเป้าหมายเงินเฟ้อ จากราคาพลังงานและอาหารที่ยังอยู่ในระดับสูงต่อเนื่อง รวมถึงการส่งผ่านต้นทุนของผู้ผลิตไปยังราคาสินค้าในกลุ่มอื่นที่มีมากขึ้น ขณะที่การส่งออกมีแนวโน้มขยายตัวชะลอลงตามการชะลอตัวของเศรษฐกิจโลก

ดังนั้น บทบาทของภาครัฐในการดูแลกลุ่มเปราะบางยังคงมีความจำเป็น ขณะที่ข้อจำกัดทางการคลังมีมากขึ้น จากทั้งเม็ดเงินและกรอบระยะเวลาใน พ.ร.ก กู้เงิน 5 แสนล้านบาทที่ใกล้หมดลง โดยในระยะถัดไป คาดว่าแรงสนับสนุนจากภาครัฐจะเป็นไปอย่างเฉพาะจุดมากขึ้น

นอกจากนี้ รัฐบาลมีนโยบายปรับขึ้นค่าจ้างขั้นต่ำเฉลี่ยราว 5% ในปลายปีนี้ ซึ่งยังต่ำกว่าอัตราเงินเฟ้อสะสมนับตั้งแต่มีการปรับขึ้นค่าจ้างขั้นต่ำครั้งสุดท้ายในปี 2563 ทำให้แรงงานที่พึ่งพาค่าจ้างขั้นต่ำมีรายได้ที่แท้จริงลดลง ขณะที่ผู้ประกอบการมีต้นทุนค่าจ้างแรงงานสูงขึ้นในปัจจุบัน เนื่องจากแรงงานต่างชาติออกจากประเทศแล้วยังกลับเข้ามาไม่เต็มที่ นอกจากนี้ ต้นทุนทางการเงินยังมีแนวโน้มสูงขึ้นจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลาง ทั้งในไทยและประเทศเศรษฐกิจหลัก ยิ่งซ้ำเติมแผลเป็นทางเศรษฐกิจจากวิกฤตโควิด-19 ที่มีอยู่ก่อนแล้ว ท่ามกลางมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ลดลง ส่งผลให้การฟื้นตัวของเศรษฐกิจเป็นไปอย่างช้าๆ จะยังไม่กลับไปเท่าช่วงก่อนโควิด-19 จนกระทั่งไตรมาส 2/2566 และเศรษฐกิจไทยยังมี Output gap เป็นลบ และอาจต้องรอจนปลายปี 2567 ที่เศรษฐกิจจะกลับไประดับศักยภาพได้อีกครั้ง

“EIC มองว่าคณะกรรมการนโยบายการเงิน (กนง.) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปต่อเนื่องจนถึงปีหน้า โดย กนง. จะปรับขึ้น อีก 2 ครั้ง (ครั้งละ 0.25%) ในเดือน ก.ย. และ พ.ย. สู่ระดับ 1.25% ณ สิ้นปีนี้ และจะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 3 ครั้ง (ครั้งละ 0.25%) สู่ระดับ 2% ณ สิ้นปีหน้า ส่วนเฟ้อจะปรับขึ้น 0.75% 0.50% และ 0.25% ในเดือนก.ย. พ.ย. และธ.ค.สู่ระดับ 4.0% สิ้นปีนี้ส่วนECB ปรับขึ้น 0.75% 0.50% และ 0.25% ในเดือนต.ค. ธ.ค.2565 และ ก.พ.2566 อยู่ที่ 2.25% ”

สำหรับค่าเงินบาทนั้น เผชิญแรงกดดันด้านอ่อนค่าจาก 1. การแข็งค่าของเงินดอลลาร์สหรัฐ ตามทิศทางนโยบายการเงินตึงตัวของเฟด และความกังวลภาวะเศรษฐกิจโลกถดถอย 2. เศรษฐกิจจีนที่อ่อนแอกว่าคาด ทำให้เงินหยวนและค่าเงินภูมิภาค รวมถึงเงินบาทอ่อนค่า 3. เงินทุนไหลออกจากตลาดเกิดใหม่ รวมถึงไทยในช่วงที่นักลงทุนปิดรับความเสี่ยง และ 4. การขาดดุลบัญชีเดินสะพัดของไทย

อย่างไรก็ตาม ในช่วงปลายปีนี้ต่อเนื่องถึงปีหน้า เงินบาทจะมีแนวโน้มกลับมาแข็งค่าขึ้นจากเงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าตลาดการเงินไทย ตามความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้น ดุลบัญชีเดินสะพัดที่คาดว่าจะกลับมาเกินดุลปลายปีนี้อัตราเงินเฟ้อไทยที่จะปรับลดลงเร็วกว่าของสหรัฐฯ จึงประเมินว่าเงินบาทจะแข็งค่ามาอยู่ที่ 35-36 บาท/ดอลลาร์สหรัฐฯ ณ สิ้นปีนี้ และอยู่ที่ 33.50-34.50 บาท/ดอลลาร์สหรัฐฯ ณ สิ้นปี 2566

ด้านปัจจัยเสี่ยงทางภูมิรัฐศาสตร์โลกที่มีอยู่มาก อาจส่งผลให้ห่วงโซ่การผลิตฟื้นตัวช้ากว่าคาด นอกจากนี้ยังน่าเป็นห่วงเกี่ยวกับ ไทยยังมีส่วนร่วมในการผลิตของซัพพลายเชนหรือไม่ ซึ่งเป็นปัจจัยเสี่ยงในระยะยาวและมีนัยสำคัญ