HoonSmart.com>> ศูนย์วิจัยกสิกรไทย คาดหนี้ครัวเรือนไทยปี 65 อาจชะลอลงมาที่กรอบ 86.5-88.5% ต่อจีดีพี จากมูลค่าจีดีพีโตสูงตามภาวะเงินเฟ้อ ด้านหนี้สูงยังเป็นปัจจัยฉุดรั้งการบริโภคของครัวเรือน

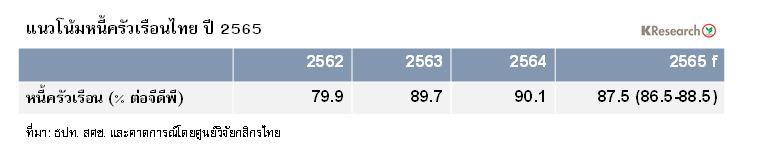

ศูนย์วิจัยกสิกรไทย เปิดเผยว่า ยอดคงค้างหนี้ครัวเรือนไทยในปี 2564 เติบโต 3.9% ใกล้เคียงกับ 4.0% ในปี 2563 แต่เมื่อเทียบกับขนาดเศรษฐกิจที่ยังเติบโตช้า จากผลของโควิด-19 ที่ลากยาว ทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพียังคงขยับสูงขึ้นมาที่ระดับ 90.1% ในปี 2564 จากระดับ 89.7% ในปี 2563

นอกจากนี้ข้อมูลสถิติในระดับครัวเรือน พบว่า การระบาดของโควิด-19 ที่ยืดเยื้อส่งผลกระทบต่อเนื่องทำให้ฐานะทางการเงินของภาคครัวเรือนอ่อนแอลง ขณะที่ยังมีครัวเรือนบางกลุ่มที่ยังอยู่ภายใต้มาตรการช่วยเหลือของสถาบันการเงิน ซึ่งสะท้อนว่า ภาคครัวเรือนไทยยังคงมีประเด็นกดดันกำลังซื้อ และความสามารถในการชำระหนี้ ซึ่งล้วนอ่อนไหวต่อสภาวะที่ไม่แน่นอนของเส้นทางการฟื้นตัวทางเศรษฐกิจ และจังหวะดอกเบี้ยขาขึ้นในระยะข้างหน้า

สำหรับในปี 2565 นั้น คาดว่า ยอดคงค้างหนี้ครัวเรือนไทยจะยังคงขยับขึ้นต่อเนื่อง แต่เมื่อเทียบกับมูลค่าเศรษฐกิจที่วัดจาก Nominal GDP ที่เติบโตสูงตามภาวะเงินเฟ้อ ทำให้ศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนหนี้ครัวเรือนอาจชะลอลงมาอยู่ที่กรอบ 86.5-88.5% ต่อจีดีพี อย่างไรก็ดีสัดส่วนหนี้ครัวเรือนดังกล่าวยังคงสูงกว่าระดับก่อนเกิดวิกฤตโควิด และเป็นหนึ่งในปัญหาเชิงโครงสร้างที่กดดันเศรษฐกิจ

ศูนย์วิจัยกสิกรไทย มองว่าภายใต้สภาวะที่การเติบโตของมูลค่ากิจกรรมทางเศรษฐกิจเป็นผลมาจากแรงผลักดันของภาวะเงินเฟ้อสูงมากกว่าการฟื้นตัวอย่างแท้จริงของเศรษฐกิจทำให้โจทย์เฉพาะหน้าของครัวเรือนไทยที่เป็นหนี้ยังคงเป็นการดูแลบริหารจัดการภาระค่าใช้จ่ายให้สอดคล้องกับกระแสรายรับ/รายได้ของครัวเรือนเพื่อให้ยังคงมีความสามารถในการชำระคืนหนี้ ทั้งนี้แม้ว่าปัญหาหนี้ครัวเรือนสูงที่ไทยเผชิญจะไม่แตกต่างไปจากประเทศอื่นๆ แต่เนื่องจากการหยั่งลึกของผลกระทบจากโควิด-19 ทำให้ภาคครัวเรือนไทยมีฐานะทางการเงินอ่อนแอลง ดังนั้นการแก้ไขปัญหาหนี้สินของภาคครัวเรือนซึ่งเป็นจุดเปราะบางหนึ่งของโครงสร้างเศรษฐกิจไทยนั้น

นอกจากจะขึ้นอยู่กับเงื่อนไขการฟื้นตัวทางเศรษฐกิจที่ต้องมีความต่อเนื่องแล้ว ยังจะต้องใช้เวลา เพราะหนี้ครัวเรือนเชื่อมโยงกับปัญหาเศรษฐกิจการเงินในระดับครัวเรือนและประชาชนรายย่อยอีกหลายด้าน ทั้งปัญหาความสามารถในการหารายได้เพื่อเลี้ยงชีพซึ่งจะมีผลช่วยชะลอการก่อหนี้ใหม่และการแก้ไขภาระหนี้สินเดิมที่อยู่ในระดับสูงซึ่งกระทบคุณภาพชีวิตและความเป็นอยู่ในปัจจุบัน

ประเด็นหนึ่งซึ่งอยู่ในแนวนโยบายภูมิทัศน์ใหม่ภาคการเงินไทยของธปท. ที่เป็นส่วนสำคัญในช่วยดูแลปัญหาหนี้ครัวเรือน ก็คือ การขยายขอบเขตการกำกับผู้ให้บริการสินเชื่อรายย่อยในลักษณะ activity-based เพื่อให้ครอบคลุมไปถึงผู้ประกอบการกลุ่มอื่นๆ ที่เป็นแหล่งกู้เงินของภาคครัวเรือน ทั้งนี้เพื่อให้ประชาชนรายย่อยได้รับความคุ้มครอง ควบคู่กับการดูแลเสถียรภาพระดับมหภาค ขณะที่ผู้ให้บริการสินเชื่อก็จะดำเนินตามแนวทางการปล่อยสินเชื่ออย่างรับผิดชอบโดยให้มั่นใจว่าลูกหนี้จะมีรายได้เหลือเพียงพอต่อการดำรงชีพ และไม่มีพฤติกรรมการก่อหนี้ที่ไม่พึงประสงค์เช่น การกู้วนเพื่อรีไฟแนนซ์หนี้เดิม

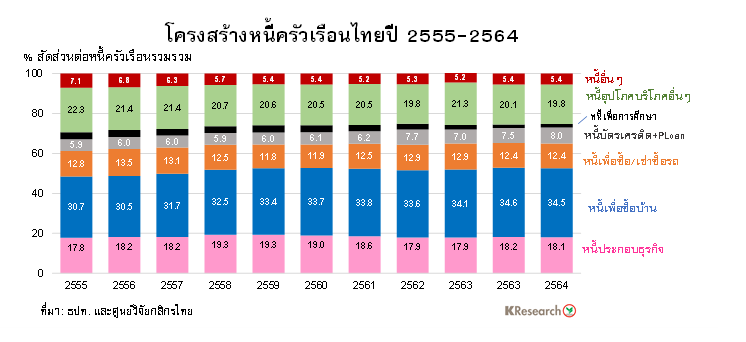

นอกจากนี้การเปลี่ยนแปลงของโครงสร้างหนี้ครัวเรือนตั้งแต่ช่วงหลังปี 2559 เป็นต้นมา สะท้อนว่า สัดส่วนหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลเพิ่มมากขึ้นจาก 6.0% ในปี 2559 มาที่ 8.0% ในปี 2564 สวนทางกับสัดส่วนสินเชื่อเพื่อการประกอบอาชีพที่ทยอยปรับลดลงจาก 19.3% ปี 2559 มาที่ 18.1% ในปี 2564 ซึ่งภาพดังกล่าวน่าจะสะท้อนว่า อาจต้องมีเกณฑ์ที่เข้ามาดูแลเพื่อช่วยลดการก่อหนี้โดยไม่จำเป็นของครัวเรือน และช่วยเพิ่มการเข้าถึงสินเชื่อให้แก่ภาคครัวเรือนที่เป็นหนี้เพื่อการประกอบอาชีพ เป็นต้น