HoonSmart.com>>วิจัยกรุงศรีวิเคราะห์รัฐอนุมัติเงิน 5.3 หมื่นล้านบาท กระตุ้นกำลังซื้อ เม็ดเงินหมุนเวียนในระบบอย่างต่ำกว่า 1 แสนล้านบาท และผ่อนคลายมาตรการควบคุมโควิด ทำให้เศรษฐกิจปีนี้ขยายตัวใกล้เคียงกับที่คาดไว้ 3.7% ผสมนโยบายการเงิน ธปท.สนับสนุนแก้ปัญหาสินทรัพย์ด้อยคุณภาพ ช่วยชะลอการเพิ่มขึ้นของ NPLs

วิจัยกรุงศรี มองเศรษฐกิจฟื้นตัว รัฐบาลอนุมัติวงเงินกว่า 53,222 หมื่นล้านบาท เพื่อกระตุ้นการใช้จ่ายและบรรเทาภาระค่าครองชีพ ซึ่งจะช่วยให้มีเม็ดเงินหมุนเวียนเข้าสู่ระบบเศรษฐกิจได้อย่างต่ำกว่า 1 แสนล้านบาท และความคืบหน้าในการฉีดวัคซีนสนับสนุนให้ทางการทยอยผ่อนคลายมาตรการควบคุมเพิ่มเติม การนำมาตรการ Test&Go กลับมาใช้สำหรับเปิดรับนักท่องเที่ยวต่างชาติ และแรงหนุนจากการขยายตัวของภาคส่งออก ทำให้อัตราการขยายตัวของ GDP ของปี 2565 ยังคงใกล้เคียงกับคาดการณ์เดิมที่ 3.7%

ทั้งนี้รัฐเปิดโครงการคนละครึ่ง ระยะที่ 4 วงเงิน 34,800 ล้านบาท (ให้ g-wallet รายละ 1,200 บาท ใช้จ่ายได้ตั้งแต่วันที่ 1ก.พ.-30 เม.ย.2565) โครงการเพิ่มกำลังซื้อแก่กลุ่มผู้ถือบัตรสวัสดิการแห่งรัฐ และกลุ่มที่ต้องการความช่วยเหลือเป็นพิเศษ วงเงิน 8,070 และ 1,352 ล้านบาท ตามลำดับ โครงการเราเที่ยวด้วยกัน ระยะที่ 4 วงเงิน 9,000 ล้านบาท (ก.พ.-ก.ค.)

นอกจากนี้ธปท.สนับสนุนการแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพจากโควิด-19 ช่วยชะลอการเพิ่มขึ้นของ NPLs โดยให้ธนาคารพาณิชย์ และบริษัทบริหารสินทรัพย์ ร่วมลงทุนในกิจการร่วมทุน (Joint Venture) กำหนดระยะเวลายื่นขอจัดตั้งภายในปี 2567 (27 ม.ค.2565-2567) มีระยะเวลา 15 ปีในการดำเนินกิจการร่วมทุนนี้ ให้รับซื้อสินเชื่อด้อยคุณภาพ (NPLs) และทรัพย์สินรอการขาย (NPA) ในประเทศ ซึ่งจะต้องเน้นให้ความช่วยเหลือในการปรับโครงสร้างหนี้อย่างต่อเนื่องแก่ลูกหนี้ด้อยคุณภาพที่ได้รับโอนมา

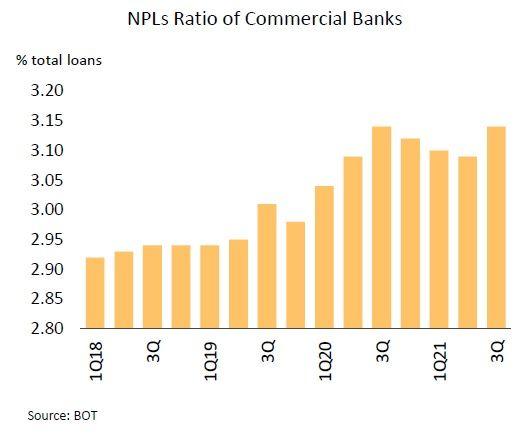

ข้อมูลล่าสุด ณ ไตรมาส 3/2564 สัดส่วน NPLs ต่อสินเชื่อรวมของระบบธนาคารพาณิชย์ยังอยู่ที่ระดับ 3.14% เพิ่มขึ้นเล็กน้อยจาก 3.12% ในไตรมาส 4/2563 เนื่องจากยังได้รับผลเชิงบวกจากมาตรการช่วยเหลือลูกหนี้และการผ่อนปรนเกณฑ์การจัดชั้นลูกหนี้ แต่การฟื้นตัวของเศรษฐกิจที่ยังมีความไม่เท่าเทียมกัน โดยเฉพาะในภาคธุรกิจที่เกี่ยวเนื่องกับการท่องเที่ยว ซึ่งได้รับผลกระทบอย่างหนักจากการระบาดของโควิที่ลากยาวและยังมีความเปราะบางอยู่ มาตรการนี้จึงน่าจะเป็นอีกหนึ่งเครื่องมือที่จะช่วยให้สถาบันการเงินบริหารจัดการ NPLs ได้อย่างเหมาะสมและยังช่วยให้ลูกหนี้มีโอกาสได้รับความช่วยเหลือเพิ่มเติม (เช่น การปรับโครงสร้างหนี้ การไกล่เกลี่ยหนึ้) และไม่ถูกเร่งรัดขายสินทรัพย์ในราคาต่ำเกินจริง ซึ่งจะช่วยบรรเทาปัญหาที่อาจบั่นทอนการฟื้นตัวของเศรษฐกิจ